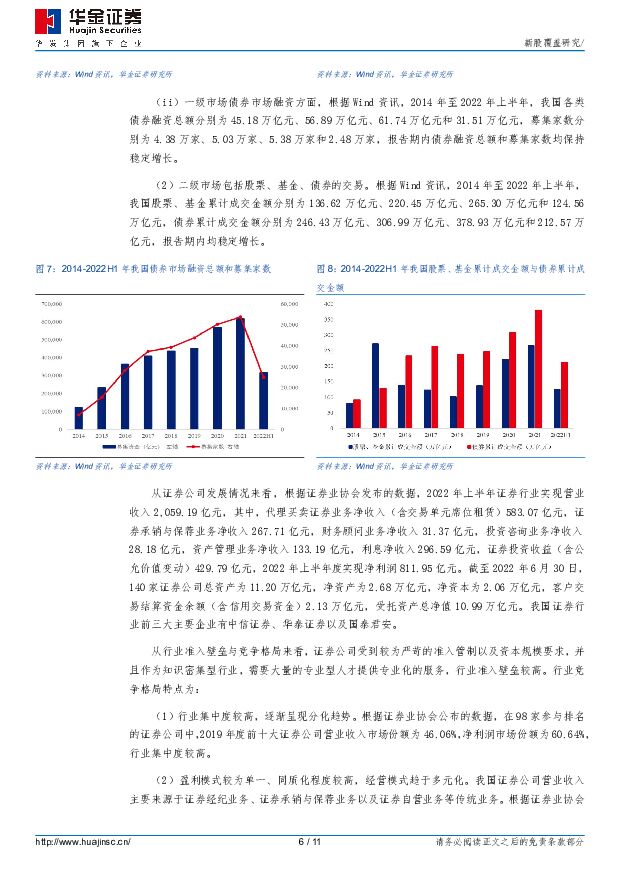

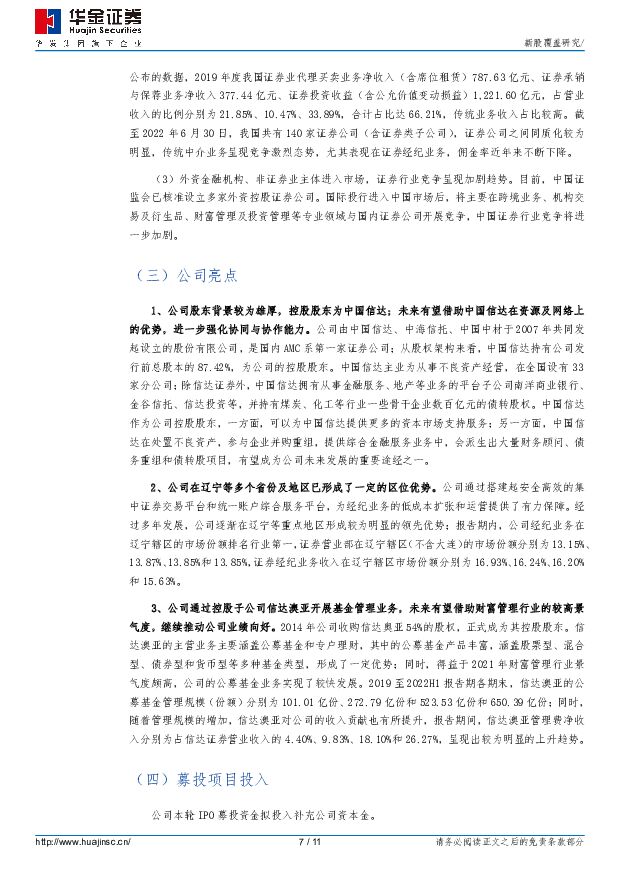

信达证券新股覆盖研究:信达证券华金证券2022-12-19.pdf

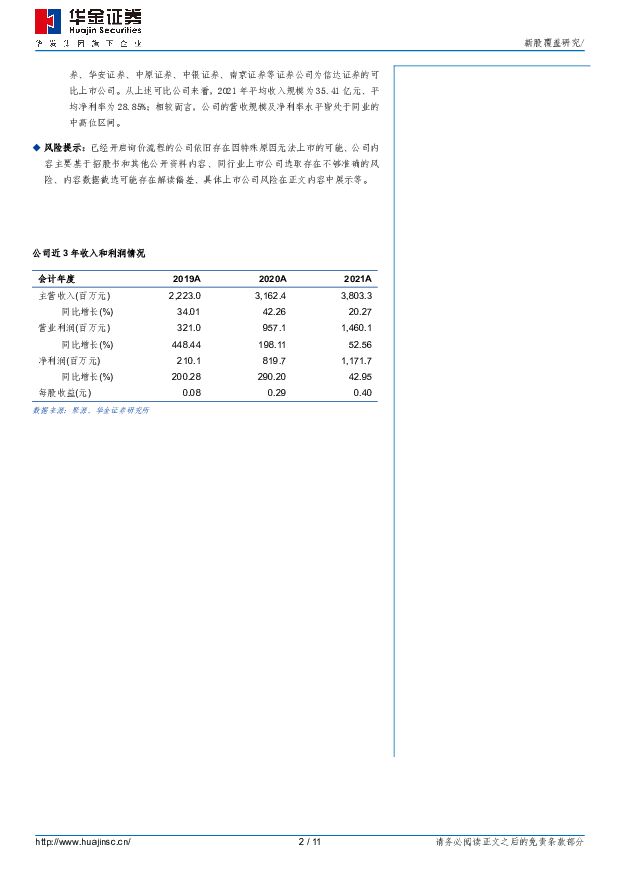

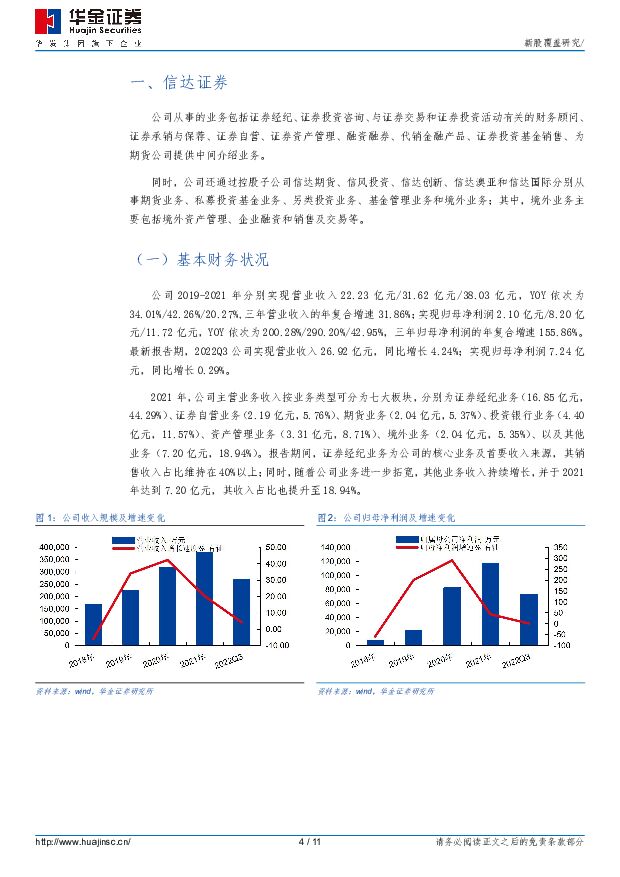

摘要:信达证券(601059)投资要点下周二(12月20日)有一家主板上市公司“信达证券”询价。信达证券(601059):公司从事的业务包括证券经纪、证券投资咨询、与证券交易和证券投资活动有关的财务顾问、证券承销与保荐、证券自营、证券资产管理、融资融券、代销金融产品、证券投资基金销售、为期货公司提供中间介绍业务。公司2019-2021年分别实现营业收入22.23亿元/31.62亿元/38.03亿元,YOY依次为34.01%/42.26%/20.27%,三年营业收入的年复合增速31.86%;实现归母净利润2.10亿元/8.20亿元/11.72亿元,YOY依次为200.28%/290.20%/42.95%,三年归母净利润的年复合增速155.86%。最新报告期,2022Q3公司实现营业收入26.92亿元,同比增长4.24%;实现归母净利润7.24亿元,同比增长0.29%。公司预计2022年度归属于母公司股东的净利润约108,100万元至126,500万元,同比变动-7.74%至7.96%。投资亮点:1、公司股东背景较为雄厚,控股股东为中国信达;未来有望借助中国信达在资源及网络上的优势,进一步强化协同与协作能力。公司由中国信达、中海信托、中国中材于2007年共同发起设立的股份有限公司,是国内AMC系第一家证券公司;从股权架构来看,中国信达持有公司发行前总股本的87.42%,为公司的控股股东。中国信达主业为从事不良资产经营,在全国设有33家分公司;除信达证券外,中国信达拥有从事金融服务、地产等业务的平台子公司南洋商业银行、金谷信托、信达投资等,并持有煤炭、化工等行业一些骨干企业数百亿元的债转股权。中国信达作为公司控股股东,一方面,可以为中国信达提供更多的资本市场支持服务;另一方面,中国信达在处置不良资产,参与企业并购重组,提供综合金融服务业务中,会派生出大量财务顾问、债务重组和债转股项目,有望成为公司未来发展的重要途经之一。2、公司在辽宁等多个省份及地区已形成了一定的区位优势。公司通过搭建起安全高效的集中证券交易平台和统一账户综合服务平台,为经纪业务的低成本扩张和运营提供了有力保障。经过多年发展,公司逐渐在辽宁等重点地区形成较为明显的领先优势;报告期内,公司经纪业务在辽宁辖区的市场份额排名行业第一,证券营业部在辽宁辖区(不含大连)的市场份额分别为13.15%、13.87%、13.85%和13.85%,证券经纪业务收入在辽宁辖区市场份额分别为16.93%、16.24%、16.20%和15.63%。3、公司通过控股子公司信达澳亚开展基金管理业务,未来有望借助财富管理行业的较高景气度,继续推动公司业绩向好。2014年公司收购信达奥亚54%的股权,正式成为其控股股东。信达澳亚的主营业务主要涵盖公募基金和专户理财,其中的公募基金产品丰富,涵盖股票型、混合型、债券型和货币型等多种基金类型,形成了一定优势;同时,得益于2021年财富管理行业景气度颇高,公司的公募基金业务实现了较快发展。2019至2022H1报告期各期末,信达澳亚的公募基金管理规模(份额)分别为101.01亿份、272.79亿份和523.53亿份和650.39亿份;同时,随着管理规模的增加,信达澳亚对公司的收入贡献也有所提升,报告期间,信达澳亚管理费净收入分别为占信达证券营业收入的4.40%、9.83%、18.10%和26.27%,呈现出较为明显的上升趋势。同行业上市公司对比:公司归属于证券业;根据业务的相似性,选取红塔证券、华安证券、中原证券、中银证券、南京证券等证券公司为信达证券的可比上市公司。从上述可比公司来看,2021年平均收入规模为35.41亿元、平均净利率为28.85%;相较而言,公司的营收规模及净利率水平皆处于同业的中高位区间。风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差、具体上市公司风险在正文内容中展示等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

8小时前33020积分

-

中国石化 一季度公司经营稳健,增储上产与降本增效持续推进 信达证券 2024-04-29(5页) 附下载

中国石化(600028)事件:2024年4月28日晚,中国石化发布2024年一季度报告。2024年一...

602.43 KB共5页中文简体

8小时前31118积分

-

万辰集团 收入见成长,盈利显韧性 信达证券 2024-04-29(4页) 附下载

万辰集团(300972)事件:万辰集团发布24Q1业绩报告,24Q1公司实现营收48.3亿元,同比+...

595.2 KB共4页中文简体

8小时前9518积分

-

迈瑞医疗 体外诊断引领增长,海外高端突破成效显著 信达证券 2024-04-29(5页) 附下载

迈瑞医疗(300760)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349...

444.87 KB共5页中文简体

8小时前70618积分

-

海尔智家 海尔智家:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-29(5页) 附下载

海尔智家(600690)事件:Q1公司实现营业收入689.78亿元,同比+6.01%,实现归母净利润...

548.02 KB共5页中文简体

8小时前81918积分

-

常润股份 23年股权激励顺利完成,多元化汽修平台进行时 信达证券 2024-04-29(5页) 附下载

常润股份(603201)事件:2024年4月28日,公司分别发布2023年年报与2024一季报:20...

607.69 KB共5页中文简体

8小时前37618积分

-

百龙创园 24Q1再创利润新高,把握新产能投产机遇 信达证券 2024-04-29(5页) 附下载

百龙创园(605016)事件:公司公布2023年年报和2024年一季报。2023年,公司实现营收8....

578.9 KB共5页中文简体

8小时前65018积分

-

菜百股份 2023&24Q1点评:23年分红超预期,24Q1获益金价上涨&行业景气、业绩表现亮眼 信达证券 2024-04-29(5页) 附下载

菜百股份(605599)事件:公司发布2023&24Q1业绩,2023年实现营收165.52亿元,同...

553.81 KB共5页中文简体

8小时前90118积分

-

恩捷股份 业绩短期承压,海外产能布局加速 信达证券 2024-04-29(5页) 附下载

恩捷股份(002812)事件: 公司 2023 年实现营业收入 120.42 亿元,同比-4.3...

386.72 KB共5页中文简体

8小时前65418积分

-

主题报告:“国九条”配套政策细则详解 华金证券 2024-04-29(12页) 附下载

投资要点IPO标准有不同程度的上调。(1)主板财务指标要求显著上调:将第一套上市标准中的最近3年累计...

1.94 MB共12页中文简体

8小时前46810积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前46120积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

1天前47020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前56320积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前33420积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

1天前49320积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前24620积分

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

1天前41320积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前33520积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前42820积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

1天前17520积分