食品饮料2023年投资策略报告:布局非典型复苏下的三个阶段中国银河2022-12-18.pdf

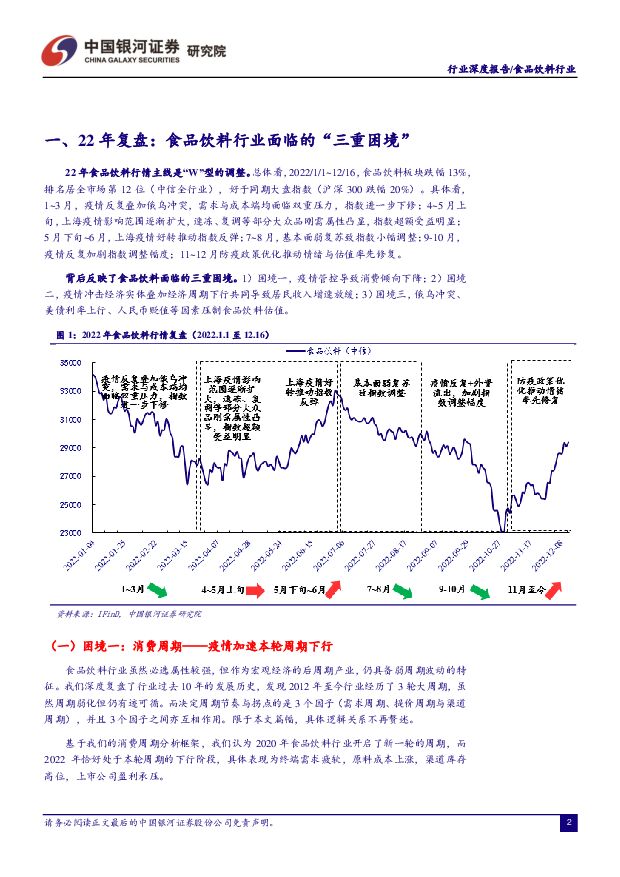

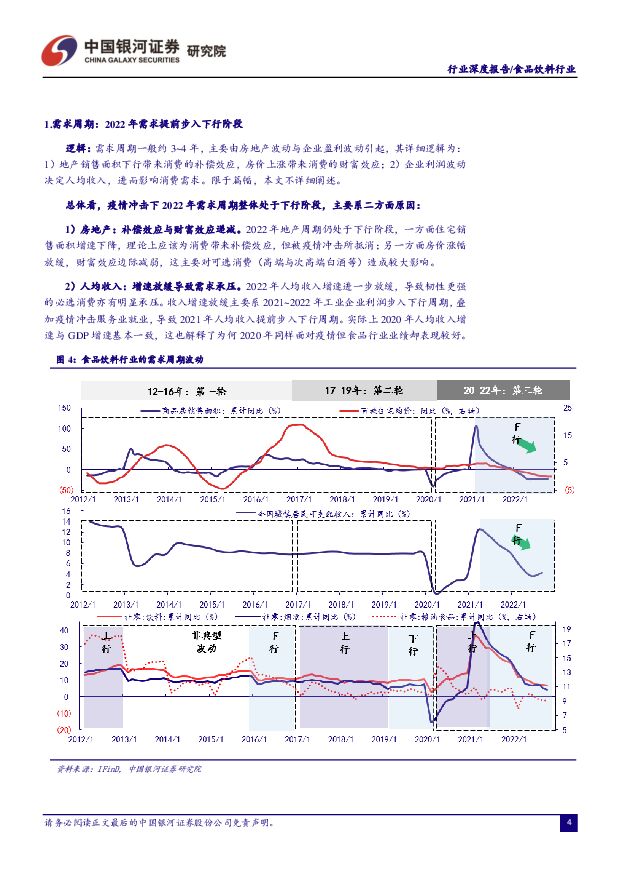

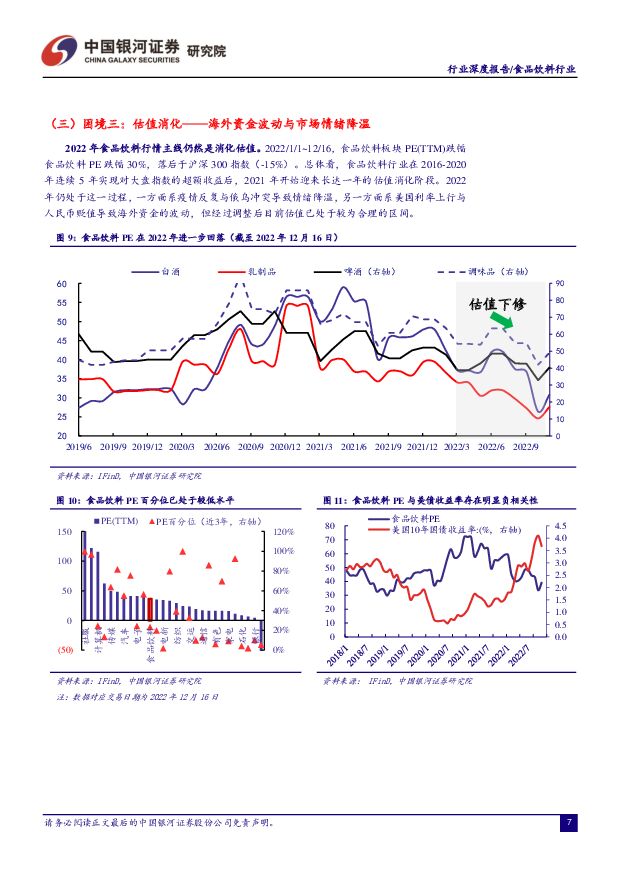

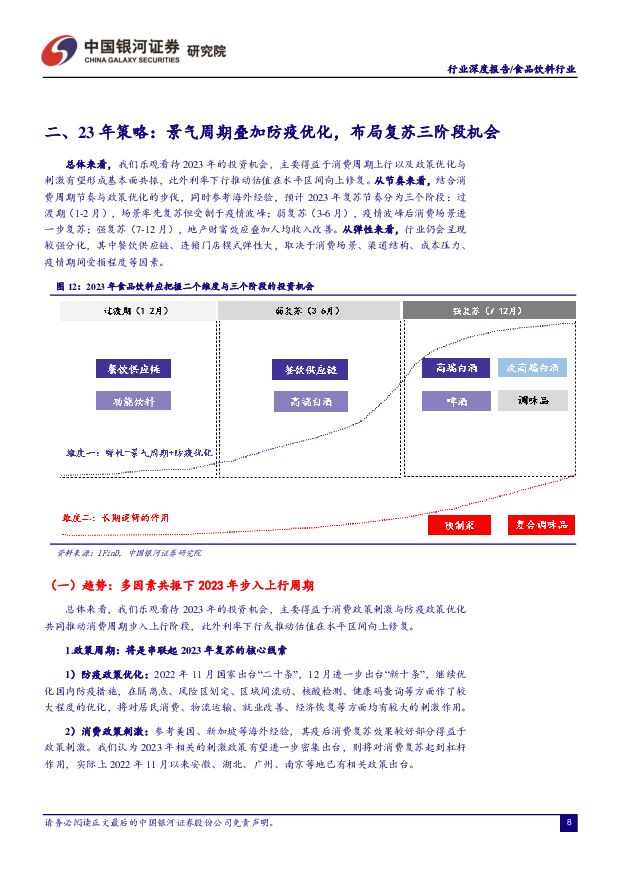

摘要:核心观点:投资策略:景气周期叠加防疫优化,布局复苏三阶段机会。22年食品饮料行情主线是“W”型的调整,背后反映了行业面临的三重困境。展望2023年,趋势:乐观看待行业的投资机会,主要得益于消费周期上行与政策优化刺激形成基本面共振,此外利率下行推动估值在水平区间向上修复。节奏:考虑到消费周期节奏+政策优化步伐+参考海外经验,预计复苏分为三个阶段:过渡期(1-2月),场景率先复苏但受制于疫情波峰;弱复苏(3-6月),疫情波峰后消费场景进一步复苏;强复苏(7-12月),地产财富效应叠加人均收入改善。弹性:内部仍会呈现较强分化,餐饮供应链、连锁门店模式弹性大,取决于消费场景、渠道结构、成本压力、疫情期间受损程度等因素。白酒:底部价值凸显,守望景气回升。2022年,行业处于小周期下行阶段,内部分化明显。展望2023年,从趋势来看,随着宏观需求回暖与防疫优化,预计景气周期回升;从节奏来看,考虑到疫情的波峰,预计23年春节环比改善但幅度不大,仍需一段时间消化库存、稳定批价,因此23H1属于调整的尾声期,而23H2有望开启新一轮周期;从弹性来看,预计行业内部仍延续分化,其中次高端、部分区域酒弹性大,主要得益于喜宴、商务宴请等消费场景恢复。啤酒:现饮需求恢复,高端化持续演绎。2022年,动销虽面临疫情反复的扰动,但高端化逻辑持续兑现,板块盈利系统性改善。展望2023年,从需求端来看,疫情平缓后现饮需求有望恢复;从成本端来看,结合22年底大麦与包材价格走势,预计23年成本压力整体可控,但或呈现前低后高的走势;从结构来看,2023年啤酒行业仍处于高端化的第二阶段,看好头部企业的α机会。调味品:步入复苏周期,节奏延续分化。2022年,调味品整体需求弱复苏,成本端持续承压,板块内部表现分化,天味食品、千禾味业领先。展望2023年,从趋势来看,随着疫情平缓+经济回暖推动宏观需求恢复,同时费用加快投放帮助去化库存,23H2行业有望再次实现4个周期因子向上共振,迎来基本面拐点;从内部来看,预计分化趋势延续,餐饮供应链向上弹性更大,同时关注零添加渗透率提升速度以及复调的长期逻辑。乳制品:需求有望修复,成本压力可控。2022年,板块基本面承压,主要系疫情扰动部分品类需求以及头部企业费用拖累。展望2023年,从需求端来看,场景修复与收入改善,有望拉动终端动销与改善渠道困境;从成本端来看,考虑到上游供给量的增加以及短期需求恢复斜率不高,我们认为23H1原奶价格延续下行趋势,23H2或有小幅反弹,但全年来看基本同比持平。投资建议:应结合复苏节奏和弹性作出投资判断,即把握二个维度与三个阶段。1)二个维度:①寻找景气周期+疫后复苏共振的弹性,白酒关注洋河股份、山西汾酒,大众品关注千味央厨、日辰股份、宝立食品、海天味业、燕京啤酒、东鹏饮料、李子园;②重视长期逻辑,关注贵州茅台、五粮液、泸州老窖、伊利股份、天味食品、安井食品。2)三个阶段:①场景率先复苏但受制于疫情波峰,关注餐饮供应链与功能饮料;②疫情波峰后消费场景继续复苏,关注餐饮供应链、高端白酒;③地产财富效应叠加收入改善,关注高端白酒、次高端白酒、啤酒、调味品。风险提示:疫情影响超预期;需求恢复不及预期;成本价格涨幅超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

2小时前16020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

2小时前25320积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

2小时前70820积分

-

通信行业行业周报:运营商首季业绩稳步升,5G RedCap商用加速行 中国银河 2024-04-29(44页) 附下载

核心观点(2024年4月22日-2024年4月28日):一周通信板块指数上涨,行业应用、数据中心铜线...

1.43 MB共44页中文简体

2小时前11220积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

2小时前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

2小时前33020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

2小时前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

2小时前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

2小时前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

2小时前70620积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

2小时前36820积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

2小时前14020积分

-

机械设备行业周报:通用人形机器人母平台“天工”发布,CME预估4月挖机销量1.85万台 中国银河 2024-04-29(17页) 附下载

核心观点:市场行情回顾:上周机械设备指数上涨0.60%,沪深300指数上涨1.20%,创业板指上涨3...

1.14 MB共17页中文简体

2小时前62620积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

2小时前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

2小时前11220积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

2小时前28720积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

2小时前94120积分

-

2022年11月ChatGPT至今人工智能大事摘要:第四轮工业革命浪潮下:全球人工智能大事记 中国银河 2024-04-29(21页) 附下载

我们正在进入第四次工业革命—智能化革命,ChatGPT开启AI技术革命,催化美股科技跑赢大盘:202...

1.73 MB共21页中文简体

2小时前65120积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

2小时前36920积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

2小时前17020积分