星环科技国产大数据软件领航员,数字化与国产化共振财通证券2022-12-14.pdf

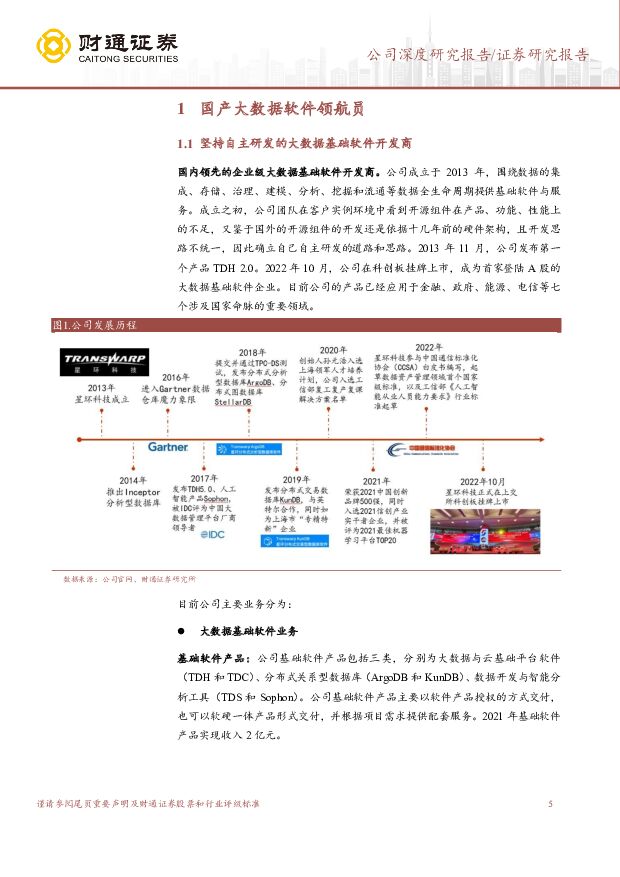

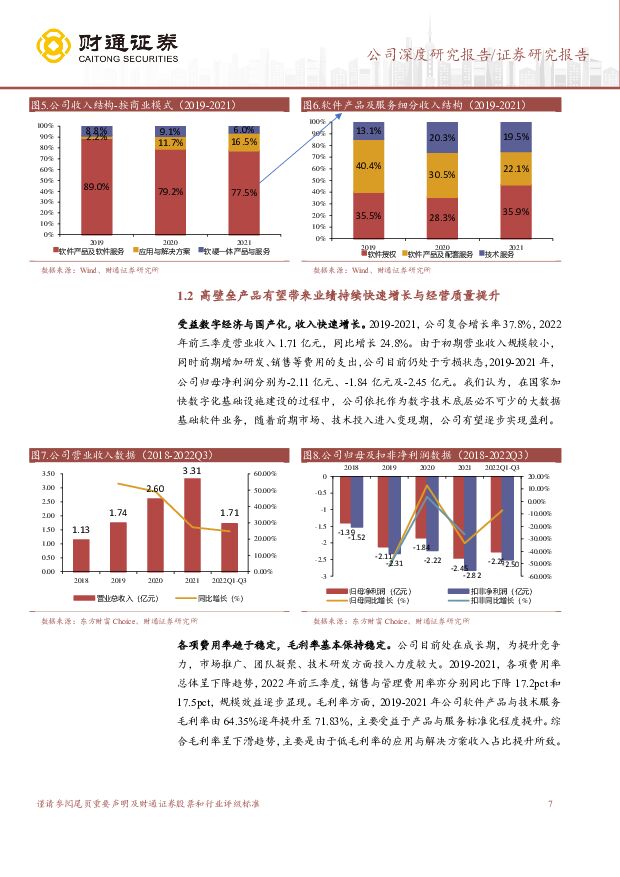

摘要:星环科技(688031)核心观点国产大数据软件领航员:公司是国内领先的大数据基础软件开发商,创始团队拥有在Intel、Nvidia等科技巨头技术研发经验,坚持自主研发,以大数据基础云平台为基,提供数据库、分析工具等产品及技术服务。2019-2021收入CAGR达37.8%,2022年Q1-3同比增长24.8%,因仍处于早期高速发展阶段,利润短期为负。我们认为,受益数字经济与国产化,随着前期市场与技术投入进入变现期,公司有望逐步实现盈利。大数据市场扩张,国产分布式数据库换道超车:根据沙利文预计,受益于下游政企单位分析处理海量数据的需求扩张,2024年中国大数据市场规模有望超过1500亿元,2021-2024年CAGR约22%。数据库作为数字经济关键基础软件之一,正逐步由集中式、关系型向更适用于大数据场景、能满足新兴增量需求的分布式、非关系型以及云端部署迈进。目前国外龙头垄断我国数据库成熟市场,而国内企业在新兴市场换道超车,大数据管理平台国内公司综合能力不弱于国外,华为、阿里云、星环科技已成为行业领导者。借鉴海外云原生数据库厂商Snowflake快速崛起的经验,具备存算解耦、灵活可伸缩、可扩展的数据云平台,是大数据时代为企业降本增效的利器,市场空间广阔。自主迭代,性能赶超,持续构建市场壁垒:公司经过持续不断的自主研发,核心产品星环科技大数据平台自研代码率超过70%,产品部分指标已经全球领先。目前公司产品体系已初步完善,标准化且灵活精细的产品选购模式能平衡客户差异化需求与自身规模化复制需求。2019-2021年,公司老客户复购收入由0.86亿元增长至2.02亿元,粘性极高,产品获得金融、政府、能源等信创核心行业客户认可,未来有望充分受益国产化与数字化浪潮,实现客户数与单客户价值的快速提升。投资建议:公司坚持自主创新研发,客户粘性高,且新客户拓展快,在核心信创发力赛道有较好的卡位,未来发展空间广阔。我们预测公司2022-2024年实现收入4.6亿元、6.4亿元和9.0亿元,对应PS估值分别为25倍、18倍和13倍,首次覆盖,给予“增持”评级。风险提示:技术研发不及预期、信创推进不及预期、宏观经济扰动的风

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

赛维时代 公司报告:品牌化战略助力成长,全链路数字化精耕细作 国海证券 2024-04-09(34页) 附下载

附下载")

赛维时代(301381)核心提要服饰品类为主,以技术为驱的跨境电商龙头企业。公司主要从事高品质、个性...

2.02 MB共34页中文简体

7天前218积分

-

宝信软件 2023年年度报告点评:盈利能力持续提升,加快新兴产业布局 国元证券 2024-04-09(4页) 附下载

附下载")

宝信软件(600845)事件:公司于2024年3月29日收盘后发布《2023年年度报告》。点评:主要...

1.15 MB共4页中文简体

7天前218积分

-

金盘科技 变压器出海初见成效,数字化变革未来可期 国投证券 2024-04-08(6页) 附下载

附下载")

金盘科技(688676)事件:金盘科技发布2023年年度报告,公司实现营业收入66.68亿元,同比增...

809.86 KB共6页中文简体

1周前318积分

-

宝信软件 年报提质增效显著,国产PLC签单领衔新增长极 国投证券 2024-04-08(5页) 附下载

附下载")

宝信软件(600845)事件概述:1)近日,宝信软件发布了《2023年年度报告》。2023年,公司实...

759.73 KB共5页中文简体

1周前618积分

-

2024年中国采购数字化平台行业研究报告 艾瑞股份 2024-04-03(40页) 附下载

附下载")

采购数字化平台是采购管理向研发、物流、生产及销售等产业链环节延伸的结果。其服务对象既包括采购方,也包...

1.98 MB共40页中文简体

1周前30720积分

-

泸州老窖 产品矩阵具备高弹性,数字化势能亟待释放 天风证券 2024-04-05(25页) 附下载

附下载")

泸州老窖(000568)浓香技艺开创者,复兴之路显辉煌。1989-1999年公司经历了名酒转民酒的失...

3.07 MB共25页中文简体

1周前60518积分

-

宝信软件 公司信息更新报告:全栈国产化PLC再获宏旺集团订单,彰显国产化强大实力 开源证券 2024-04-02(4页) 附下载

附下载")

宝信软件(600845)成功签约广西宏旺,大型PLC国产化龙头持续发力,维持“买入”评级广西宏旺是宏...

834.39 KB共4页中文简体

2周前71418积分

-

中望软件 公司深度研究:CAD国产化长坡厚雪,龙头增量可期 国海证券 2024-04-01(39页) 附下载

附下载")

中望软件(688083)核心逻辑:Alpha侧:公司是国内CAD龙头厂商,深耕“All-in-One...

4.24 MB共39页中文简体

2周前6618积分

-

新致软件 公司动态研究报告:公司业绩显著增长,AI产品有望实现更多突破 华鑫证券 2024-04-01(5页) 附下载

附下载")

新致软件(688590)投资要点软件服务领域的领军企业,业绩实现显著增长新致软件,作为软件服务领域的...

311.39 KB共5页中文简体

2周前11718积分

-

宝信软件 2023年报点评:归母净利润增长约17%,毛利率创新高 国信证券 2024-04-01(6页) 附下载

附下载")

宝信软件(600845)核心观点全年归母净利润保持稳定增长。公司发布2024年报,全年实现营收129...

757.69 KB共6页中文简体

2周前69418积分

-

艾融软件 公司动态研究报告:深度参与银行客户数字化建设,AI赋能有望实现降本增效 华鑫证券 2024-04-01(5页) 附下载

附下载")

艾融软件(830799)投资要点深耕金融IT领域,客户资源优质稳定公司专注金融机构数字化建设,主要向...

318.69 KB共5页中文简体

2周前18518积分

-

3月PMI数据点评:中小型企业积极出海破局,放大数据波动 华金证券 2024-04-01(6页) 附下载

附下载")

事件:伴随春节后复工复产,尤其是国际贸易恢复,3月制造业PMI环比提升1.7至50.8,时隔5个月重...

1.39 MB共6页中文简体

2周前62415积分

-

太极集团 2023年提质增效成效明显,2024年数字化转型加快提升经营质效 中邮证券 2024-03-31(5页) 附下载

附下载")

太极集团(600129)事件点评3月28日,公司发布2023年年报:2023年收入156.23亿元(...

479.84 KB共5页中文简体

2周前5618积分

-

太极集团 核心品种营收高增长,推进数字化转型 信达证券 2024-03-29(5页) 附下载

附下载")

太极集团(600129)事件:1)太极集团发布2023年年度报告,2023年公司实现营业收入156....

374.01 KB共5页中文简体

2周前69118积分

-

设计总院 Q4扣非业绩表现亮眼,数字化转型赋能提质增效 天风证券 2024-03-31(4页) 附下载

附下载")

设计总院(603357)亿元,同比减少0.5亿。公司23年现金分红比例为40.21%,截至3月28日...

714.04 KB共4页中文简体

2周前27518积分

-

金盘科技 公司事件点评报告:海外业务强势增长,数字化赋能生产 华鑫证券 2024-03-29(5页) 附下载

附下载")

金盘科技(688676)事件金盘科技发布2023年年度报告,2023年公司实现营业收入66.68亿元...

286.56 KB共5页中文简体

2周前60618积分

-

宝信软件 公司信息更新报告:毛利率、分红率、现金流均大幅提升,关联交易额预期高速增长 开源证券 2024-03-30(4页) 附下载

附下载")

宝信软件(600845)毛利率、净利率大幅提升,盈利能力持续增强,维持“买入”评级2024年3月29...

827.66 KB共4页中文简体

2周前29118积分

-

广联达 年报业绩承压,不改长期数字化转型趋势 国投证券 2024-03-29(5页) 附下载

附下载")

广联达(002410)事件概述:3月26日,广联达发布了《2023年年度报告》。2023年是公司九三...

685.54 KB共5页中文简体

2周前26918积分

-

互联网:海外垂类AI专题(5)-AI进行时,软件公司效能初显 国信证券 2024-03-28(57页) 附下载

-AI进行时,软件公司效能初显 国信证券 2024-03-28(57页) 附下载")

摘要本报告跟踪了美股软件公司2023年四季度AI应用的产品进展以及对业务的影响。自2023年11月以...

8.3 MB共57页中文简体

2周前95420积分

-

金山办公 金山办公深度报告:国产办公软件领军者,受益AIGC开启新纪元 财信证券 2024-03-28(39页) 附下载

附下载")

金山办公(688111)投资要点:公司是国产办公软件领军者:面向C端用户,公司主要提供WPSOffi...

4.51 MB共39页中文简体

2周前28918积分