美护11月月报:双十一大促落幕,弱需求+“强”格局仍是主旋律国联证券2022-12-13.pdf

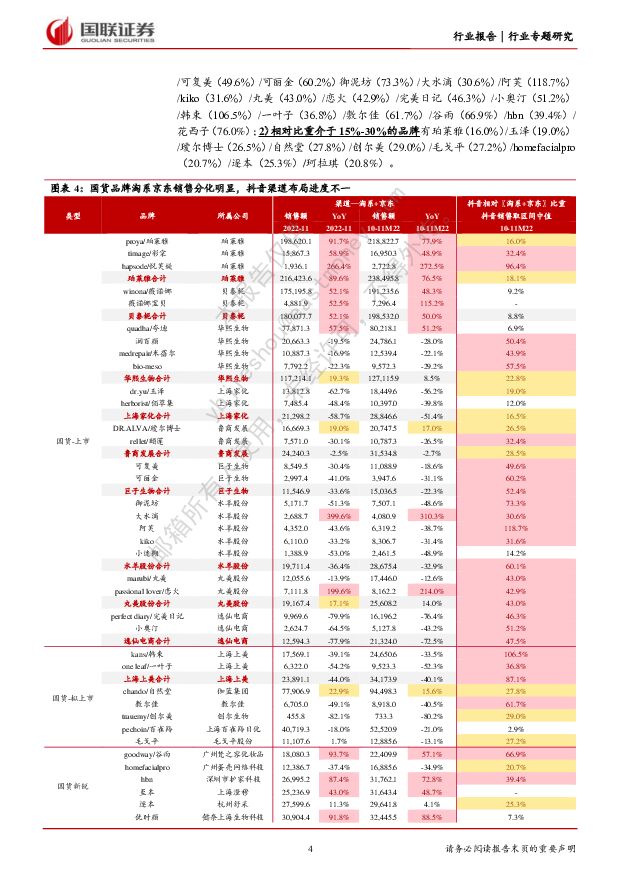

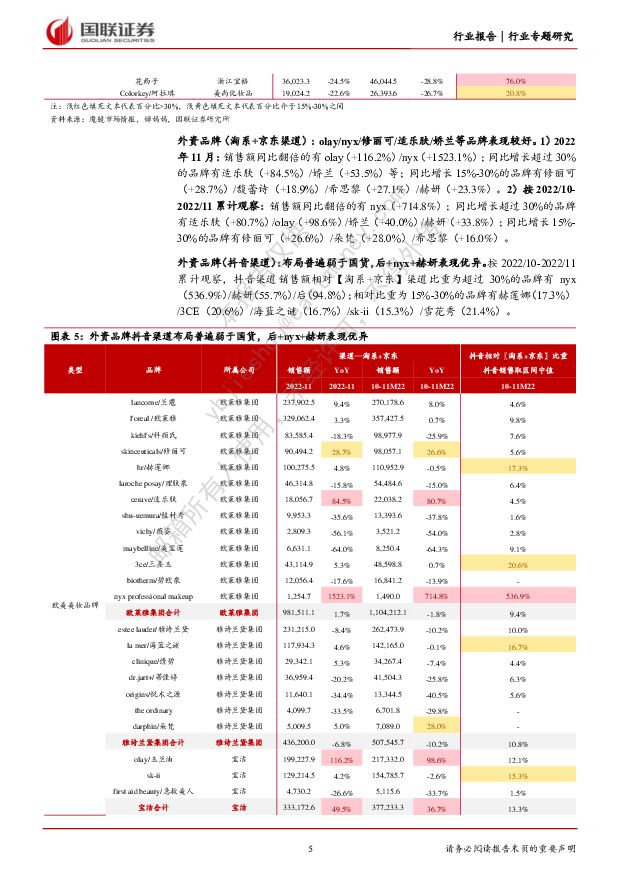

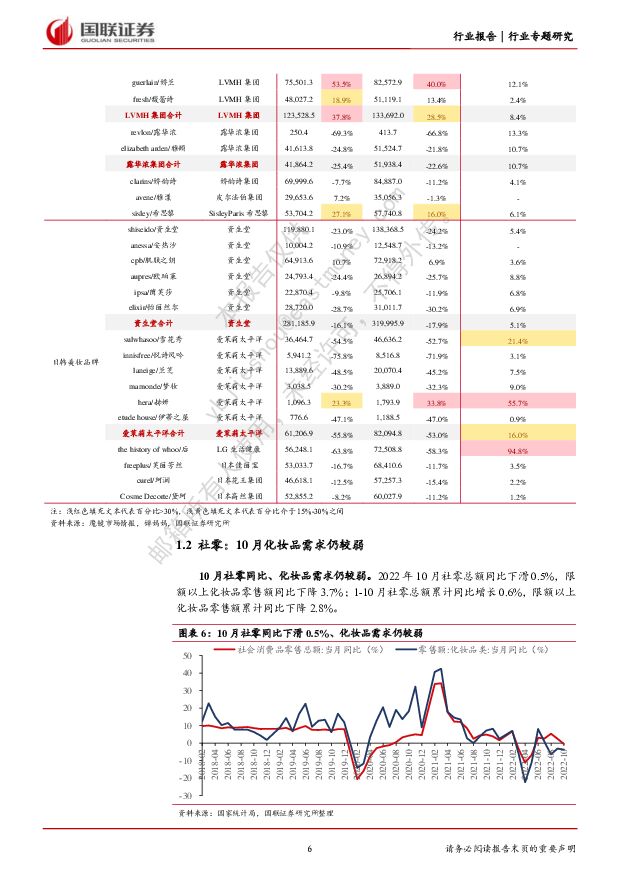

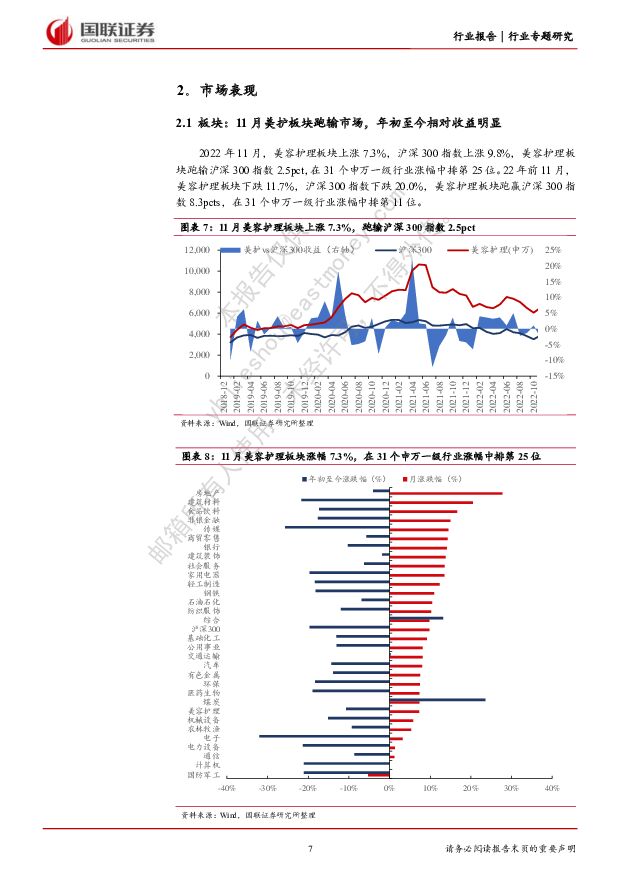

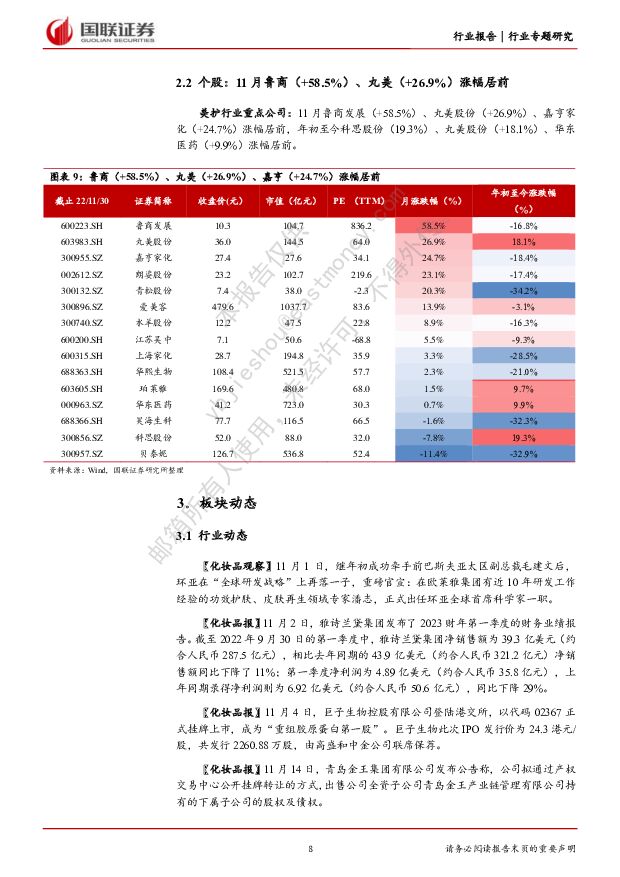

摘要:行业概况: 偏弱的需求,分化的格局大盘平淡趋势延续,护肤韧性优于彩妆。 据魔镜数据, 2022年11月淘系京东合计销售额644.2亿元,同比下滑8.5%。考虑到大促错期带来的基数因素,按2022/10-11月累计销售额计算,大盘整体下滑9.9%,延续年初以来化妆品类零售额消费疲软趋势。结构上,护肤必选属性强于彩妆,呈现更强的韧性, 10-11月淘系护肤下滑7.4%、彩妆下滑24.5%。国货品牌: 1) 淘系+京东渠道: 珀莱雅/悦芙媞/恋火/夸迪/薇诺娜/谷雨/hbn/至本等品牌表现亮眼; 2)抖音渠道: 品牌间布局进度不一, 抖音渠道销售额相对【淘系+京东】比重较高的品牌有悦芙媞(96.4%) /润百颜(50.4%) /bio-meso(57.5%) /可复美(49.6%) /可丽金(60.2%)御泥坊(73.3%) /韩束(106.5%) /敷尔佳(61.7%) /谷雨(66.9%) /花西子(76.0%) 等。外资品牌: 1) 淘系+京东渠道: olay/nyx/修丽可/适乐肤/娇兰等品牌表现较好; 2)抖音渠道: 布局普遍弱于国货, nyx(536.9%) /赫妍(55.7%)/后(94.8%) 表现优异。投资建议化妆品板块: 化妆品线上销售整体来看延续双十一以来趋势。展望未来,经济下行、疫情影响下美容护理行业需求总体偏弱,但供给端渠道格局重塑、行业政策监管趋严,具备研发/产品/渠道/营销/灵活组织等综合优势的头部企业份额有望持续提升。 维持前期观点,建议重点关注两条主线:1)强阿尔法属性标的: 华熙生物、珀莱雅、巨子生物; 2)疫后复苏存边际改善预期标的: 上海家化、丸美股份、科思股份、水羊股份、鲁商发展。医美板块: 近期市场“复苏”交易延续,线下消费场景预期恢复,美护整体表现平淡但医美好于化妆品。化妆品2C属性及近年来线上化持续推进,行业在2021-2022年受损程度整体弱于医美,后续疫情管控边际放松叠加春节前为医美传统消费旺季,预计消费场景恢复下医美景气度将边际修复。 11月下旬至今,医美监管动态频频,合规化进程持续推进,交易层面并无超预期信息,而于终端消费而言利于合规机构/合规厂商/合规产品份额提升。 建议重点关注: ①医美厂商龙头:爱美客(行业β修复+濡白天使铺货+熊猫针成长期+水光针合规红利, 2023年业绩确定性增强); 华东医药(少女针终端表现优异夯实医美基本盘+慢性体重管理产品有望上市贡献增量); ②医疗服务机构龙头: 雍禾医疗(毛发医疗服务机构龙头,直接受益行业β修复);朗姿股份(医美区域连锁机构龙头,直接受益行业β修复)。风险提示监管政策超预期变化;疫情影响超预期致终端消费疲软;行业竞争加剧风险;新产品/新品牌销售不及预期;第三方爬虫数据误差过大;医疗风险事故

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔:如何看待3月上市猪企销售数据? 国联证券 2024-04-18(9页) 附下载

附下载")

3月上市猪企销售量价齐升,仔猪销售比例明显提升2024年3月,16家上市猪企合计出栏生猪1242.7...

452.75 KB共9页中文简体

6小时前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

6小时前020积分

-

同飞股份 费用提升业绩短期承压,储能及数控有望高增 国联证券 2024-04-18(3页) 附下载

同飞股份(300990)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入18....

412.05 KB共3页中文简体

6小时前018积分

-

森麒麟 单季度净利创新高,全球化布局引领长期成长 国联证券 2024-04-18(3页) 附下载

森麒麟(002984)事件:2024年4月18日,公司发布一季报,24Q1公司实现营业收入21.15...

402.61 KB共3页中文简体

6小时前018积分

-

杭叉集团 23年公司业绩高速增长,盈利能力持续提升 国联证券 2024-04-18(3页) 附下载

杭叉集团(603298)事件:公司发布2023年年报,公司2023年实现营收162.72亿元,同比增...

380.75 KB共3页中文简体

6小时前018积分

-

美容护理:如何看待儿童防晒市场? 国联证券 2024-04-17(11页) 附下载

附下载")

儿童防晒:高成长、高壁垒的优质品类基于宝宝皮肤屏障不健全、角质层薄弱、敏感、易受刺激等皮肤特性,儿童...

1.23 MB共11页中文简体

1天前020积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

1天前220积分

-

中科星图 业绩持续高增,有望受益低空经济业务布局 国联证券 2024-04-17(3页) 附下载

附下载")

中科星图(688568)事件:中科星图发布2023年年度报告,2023年公司实现营收25.16亿元,...

380.02 KB共3页中文简体

1天前018积分

-

花园生物 降本成效显著,VD3产业链景气低迷但高壁垒仍存 国联证券 2024-04-17(3页) 附下载

附下载")

花园生物(300401)事件:公司发布2023年报及2024年一季报,23年公司实现营业收入10.9...

393.27 KB共3页中文简体

1天前418积分

-

天士力 经营质量稳步提升,创新管线高效推进 国联证券 2024-04-17(3页) 附下载

附下载")

天士力(600535)事件:公司发布2023年年度报告,2023全年实现收入86.74亿元(yoy+...

373.4 KB共3页中文简体

1天前218积分

-

迪普科技 运营商业务营收高增,员工人数逆势扩张 国联证券 2024-04-17(3页) 附下载

附下载")

迪普科技(300768)事件:迪普科技发布2023年年度报告和2024年第一季度报告,2023年公司...

353.19 KB共3页中文简体

1天前218积分

-

2024年一季度及3月经济数据点评:经济如期重回复苏轨道 国联证券 2024-04-17(16页) 附下载

事件:国家统计局4月16日公布一季度及3月经济数据。一季度GDP的季调环比为1.6%,符合我们此前作...

975.45 KB共16页中文简体

1天前015积分

-

后续出口如何展望? 国联证券 2024-04-17(27页) 附下载

(一)两年复合增速表明出口仍在回暖基数效应下,3月出口增速下行;但如果考虑两年复合增速,中国出口仍在...

3.6 MB共27页中文简体

1天前010积分

-

Global Vision第九期:美国库存视角,看出口链机会 国联证券 2024-04-17(29页) 附下载

专题内容摘要我们在前两期Global Vision探讨,近两月,全球制造业PMI和美国ISM制造业P...

3.01 MB共29页中文简体

1天前010积分

-

AI应用专题之四:秘塔AI搜索:有望重塑用户搜索体验国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.3 MB共19页中文简体

2天前220积分

-

AACR2024:SKB-264肺癌数据亮眼,展现泛瘤种治疗潜力国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

990.64 KB共16页中文简体

2天前220积分

-

食品饮料茅台专题:发货节奏扰动短期批价,需求表现稳健国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

540.47 KB共10页中文简体

2天前120积分

-

人形机器人系列报告(六):英伟达一体化平台为机器人提供“大脑” 国联证券 2024-04-15(19页) 附下载

投资要点:2024年3月18日-21日,英伟达GTC大会发布机器人相关计划,推动人形机器人产业智能化...

2.49 MB共19页中文简体

2天前020积分

-

通信行业专题研究:夯实算力基础,助力AI产业发展国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

510.09 KB共页中文简体

2天前020积分

-

上市险企2023年报综述及2024Q1前瞻:负债端维持高景气,资产端持续承压国联证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

881.07 KB共19页中文简体

2天前220积分