国防军工行业周报:长风破浪会有时德邦证券2022-12-13.pdf

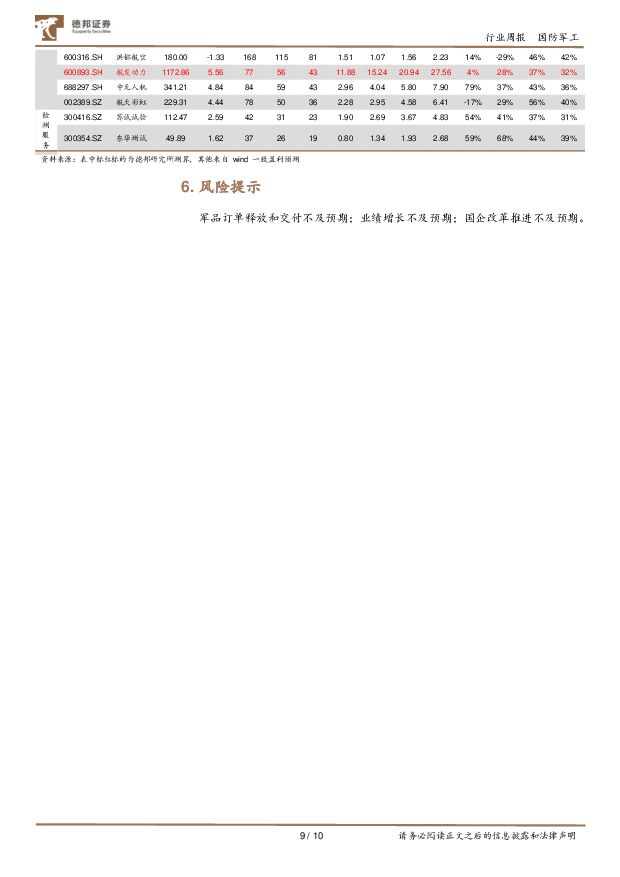

摘要:投资要点:市场表现:本周上证综指涨跌幅为+1.61%,创业板指涨跌幅为+1.57%,中证军工涨跌幅为-1.76%。本周中信国防军工指数涨跌幅为-1.59%,涨跌幅排名为28/30;本周申万国防军工指数涨跌幅为-1.61%,涨跌幅排名为29/31。年初至今上证综指涨跌幅为-11.89%,创业板指涨跌幅为-27.15%,中证军工涨跌幅为-23.23%。中信国防军工指数涨跌幅为-22.64%,涨跌幅排名为27/30;申万国防军工指数涨跌幅为-22.92%,涨跌幅排名为28/31。板块估值:目前,中信国防军工指数PE-TTM为62.19,处于过去5年27.51%分位。申万国防军工指数PE-TTM为52.61,处于过去5年2.80%分位。军工板块安全边际较高。本周观点:1.本周中国东方航空正式接收编号为B-919A的全球首架C919飞机,迈出市场运营的关键“第一步”。东航后续计划在上海,北京首都、北京大兴、成都天府等机场开展C919验证飞行,东航首架C919有望最早于2023年春满足民航局规章要求,投入商业载客运营。国产大客机已振翅腾飞,产业链景气度进一步提升。2.据SIPRI报告,2021全年军火销售总额达到5920亿美元,比上年增加1.9%,实现了连续7年增长,其中销售额前三名分别为美国、中国、英国;同时本周美国通过了8579亿美元的国防预算,同比增长8.5%,超过美国总统拜登此前提出的8130亿美元。国际军火销售总额持续提升,美国23年国防预算进一步增长,同时俄乌冲突仍在持续,国防军备已然成为全球关注热点,防务装备需求旺盛,或为我国军工行业带来机会:1.装备出口有望突破,兵器工业集团的陆军合成旅解决方案在国际市场具有较强竞争力,国内无人机与激光反无人机技术处于国际先进水平,传统的航空装备如武装直升机、三代战斗机等具有较高性价比,建议关注相关武器装备后续出口订单签订情况。2.国内需求有望提升,目前如沈飞、西飞等都收到客户大订单与预付款,在各国陆续提升国防预算发展新式装备的背景下,我军采购需求或有望提升,同时新型号研发列装也有望加速。整体来看,军工国内国外需求旺盛,行业景气度较高,军用民用需求持续释放,行业景气持续向好。目前申万国防军工指数PE-TTM为52.61,处于过去5年2.80%分位,安全边际较高,建议择机配置。国防军工投资主线:国防军工投资主线:1.随着军费的相对值和绝对值提高,主机厂订单有望持续签订,建议关注【航发动力】【中航西飞】【中航沈飞】这样的核心壁垒主机厂商。直升机主机厂同样有望收获产品订单,带动产业链景气提升,建议关注【中直股份】【安达维尔】;2.产能释放有望刺激上游产业景气,航空发动机产业链是军工板块最优质的赛道之一,长期看具有较好弹性。【抚顺特钢】【钢研高纳】【图南股份】【西部超导】【华秦科技】【中航重机】【派克新材】【三角防务】【航宇科技】等航发产业链公司业绩较好,显示出航发产业链仍然为长坡厚雪的优质赛道,因此我们持续看好该赛道后期的发展潜力;3.新增、存量设备国产化替代,信息化比例逐渐提高的国防信息化相关标的。该赛道不易受到原材料价格上涨波动影响,当前时点仍具有较好的增长确定性,建议关注标的【紫光国微】【振华科技】【新雷能】等;4.无人机在新型作战体系中地位越来越重要,未来在外贸市场也可能取得突破,建议关注【航天彩虹】【中无人机】等;5.我国航天发射进展喜人,卫星产业或因此受益,建议关注【铖昌科技】【振芯科技】【盟升电子】【臻镭科技】【国光电气】【航天电子】。风险提示:军品订单释放和交付不及预期;业绩增长不及预期;国企改革推进不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用事业行业周报:ESG周报:国家能源局:促进新型储能多元化高质量发展;简体中文版《国际财务报告准则S1号》和《国际财务报告准则S2号》正式发布在IFRS Foundation官方网站正式发布 德邦证券 2024-05-06(17页) 附下载

附下载")

投资要点:热点聚焦:国内:国家能源局:促进新型储能多元化高质量发展。4月29日,在国家能源局举行的新...

1.88 MB共17页中文简体

7小时前020积分

-

汽车行业点评:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆 德邦证券 2024-05-06(2页) 附下载

附下载")

投资要点:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆。2024年4月理想汽车交付量...

298.39 KB共2页中文简体

7小时前420积分

-

传媒互联网行业周报:五一档票房破15亿,假期大涨维持看好恒生科技 德邦证券 2024-05-06(9页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

1.01 MB共9页中文简体

7小时前220积分

-

传媒互联网海外5月金股 德邦证券 2024-05-06(3页) 附下载

投资要点:腾讯控股:互联网核心资产,估值较低,重点产品定档。增值业务方面,国内游戏随着头部游戏策略的...

355.83 KB共3页中文简体

7小时前220积分

-

国防军工:解读2024年中国军费 中航证券 2024-05-06(51页) 附下载

军费是我国军工行业的主要资金来源和物质基础,特别是军费中的装备费用,是军工行业供给主体军品业务收入的...

5.53 MB共51页中文简体

7小时前220积分

-

国防军工行业:2023A&2024Q1军工财报综述 国联证券 2024-05-06(40页) 附下载

军工行业当前订单仍然断档,真实有效的付款+收入确认未实现常态化,行业景气度不断恶化,板块收入端202...

4.81 MB共40页中文简体

7小时前020积分

-

有色金属行业周报:制造业复苏预期增强,锑钨向上行情持续 德邦证券 2024-05-06(26页) 附下载

附下载")

投资要点:本周核心关注4月财新中国制造业PMI升至51.4创2023年3月来新高。2024年4月财新...

3.77 MB共26页中文简体

7小时前220积分

-

煤炭行业周报:终端需求提振,双焦震荡偏强 德邦证券 2024-05-06(16页) 附下载

投资要点:节前补库支撑,动力煤价小幅上涨。A)价格及事件回顾:本周秦皇岛港动力煤Q5500价格上涨至...

1.9 MB共16页中文简体

7小时前220积分

-

国防军工:业绩短期承压,关注需求恢复和新增长两条主线 中邮证券 2024-05-06(30页) 附下载

核心观点2023年,我们跟踪的68只军工标的合计营收增速放缓,归母净利润同比下滑。从我们跟踪的68只...

720.17 KB共30页中文简体

7小时前020积分

-

计算机:Vidu直接对标Sora,AI时代不可忽视视频革命 德邦证券 2024-05-06(13页) 附下载

国内视频大模型Vidu发布,性能直接对标国际领先水平。4月27日,清华大学联合生数科技正式发布了,中...

1.95 MB共13页中文简体

7小时前020积分

-

军工行业23年年报及24年一季报业绩综述:业绩阶段性承压,静候需求回暖 国金证券 2024-05-06(29页) 附下载

核心观点:23年军工行业收入维持增长,价格调整盈利能力下降。23年军工行业实现营收4565亿元(同比...

2.69 MB共29页中文简体

7小时前020积分

-

汽车行业点评:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆 德邦证券 2024-05-06(2页) 附下载

投资要点:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆。2024年4月理想汽车交付量...

298.39 KB共2页中文简体

7小时前220积分

-

环保与公用事业周报:设备更新方案陆续出台,关注火电灵活性改造 德邦证券 2024-05-06(15页) 附下载

附下载")

投资要点:行情回顾:本周各板块普遍上涨,申万(2021)公用事业行业指数上涨1.0%,环保行业指数上...

1.3 MB共15页中文简体

7小时前220积分

-

电气设备行业周报:产业链价格低迷,国内前三月光伏装机维持增长 德邦证券 2024-05-06(13页) 附下载

投资要点:全产业链各环节亏损,短期内市场呈现非理性竞争。据中国有色金属工业协会硅业分会,4月20日至...

1.31 MB共13页中文简体

7小时前220积分

-

电子行业24Q1季报总结:汽车电子板块:24Q1业绩普遍修复,24年汽车电子智能化标的有望迎来收获期 德邦证券 2024-05-06(3页) 附下载

投资要点:激光雷达板块:24Q1业绩普遍同比修复,国产激光雷达上游供应商斩获定点。24Q1,激光雷达...

880.97 KB共3页中文简体

7小时前220积分

-

电子行业24Q1季报总结:元器件板块:24Q1景气度明显回升,重点关注消费电子、AI相关标的 德邦证券 2024-05-06(7页) 附下载

附下载")

投资要点:被动元件:下游消费电子温和复苏带动被动元件景气回升,收入与利润端同比改善明显,存货周转加快...

713.63 KB共7页中文简体

7小时前420积分

-

永新光学 2023年年度报告及2024年Q1业绩点评:24Q1稳步增长符合预期,车载&医疗光学持续高增 德邦证券 2024-05-06(4页) 附下载

附下载")

永新光学(603297)投资要点事件:4月26日晚,公司发布2023年年度报告及2024年第一季度报...

791.27 KB共4页中文简体

7小时前218积分

-

振华风光 2023年报&2024年一季报点评:军工电子信息化升级全面带动需求增长 东方财富证券 2024-05-06(5页) 附下载

振华风光(688439)【投资要点】振华风光核心产品立足信号链及电源管理器两大类别。主要应用于航空、...

667.97 KB共5页中文简体

7小时前218积分

-

水羊股份 水羊股份:24Q1扣非+45%,稀缺品牌伊菲丹延续高增长 德邦证券 2024-05-06(3页) 附下载

水羊股份(300740)投资要点水羊股份23&24Q1盈利超预期,利润空间持续扩大。(1)2023年...

821.22 KB共3页中文简体

7小时前218积分

-

润本股份 润本股份:23&24Q1利润率维持高位,静待Q2旺季驱蚊及防晒表现 德邦证券 2024-05-06(3页) 附下载

附下载")

润本股份(603193)投资要点润本股份23&24Q1增长加速,盈利能力上行。1)2023年:实现营...

781.93 KB共3页中文简体

7小时前218积分