家用电器行业12月月报:双十一推动线上回暖,政策利好估值修复国联证券2022-12-11.pdf

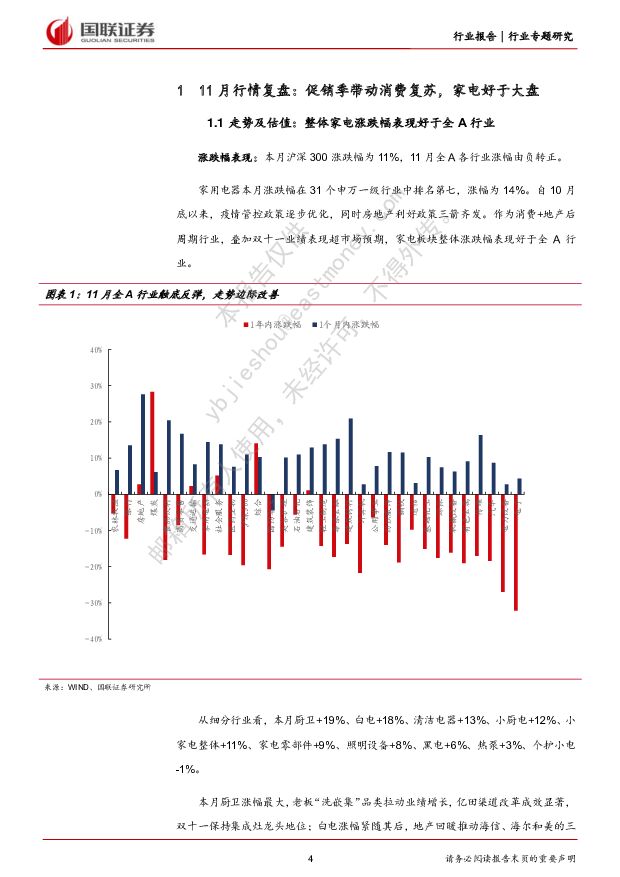

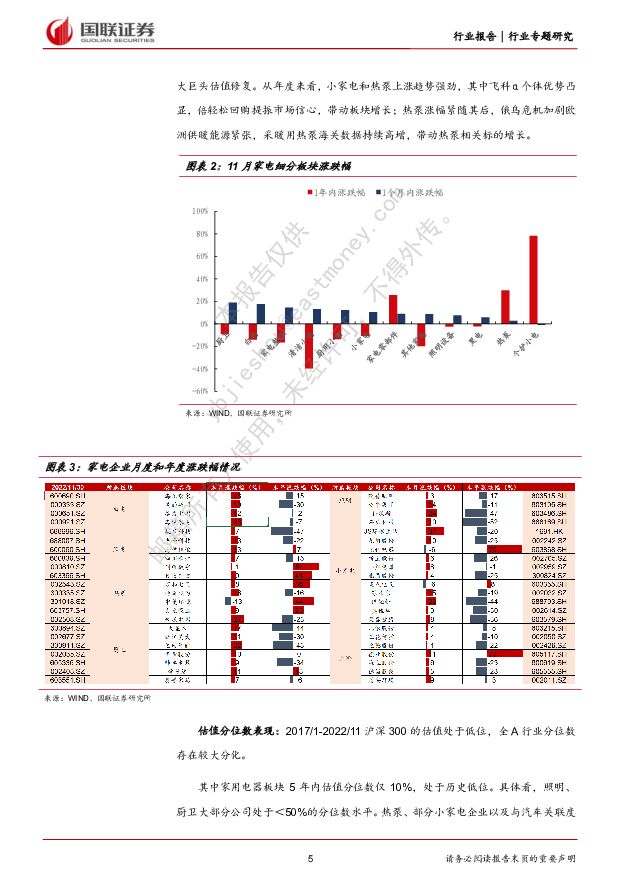

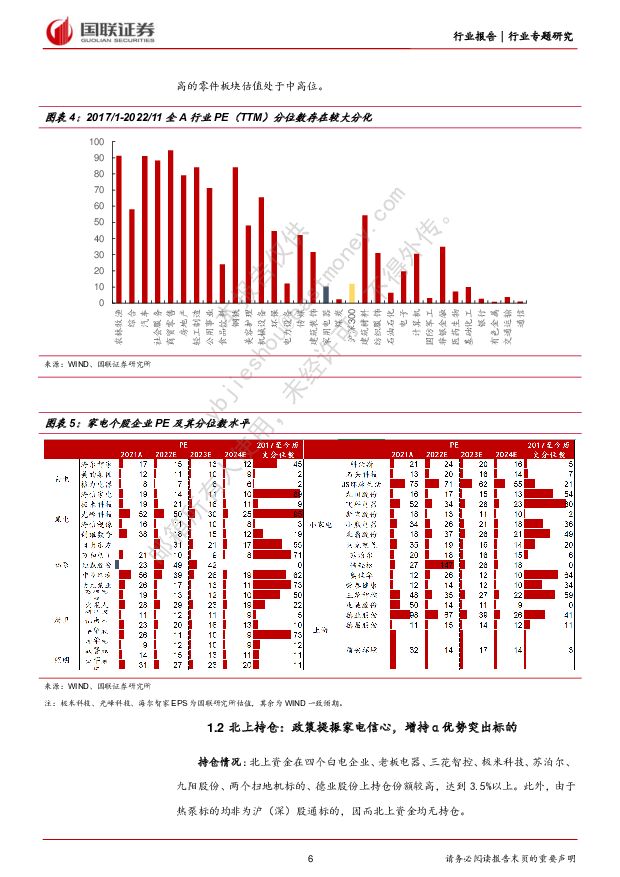

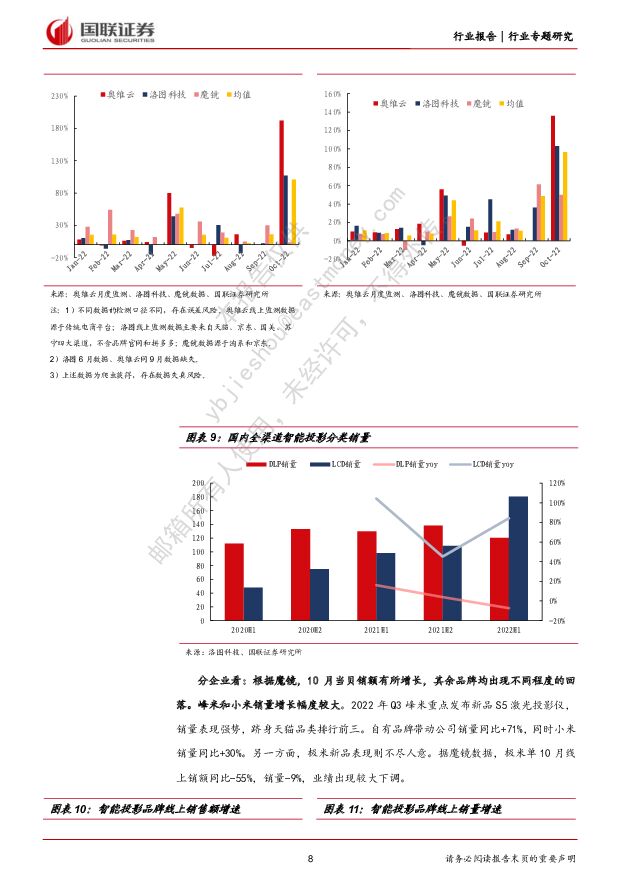

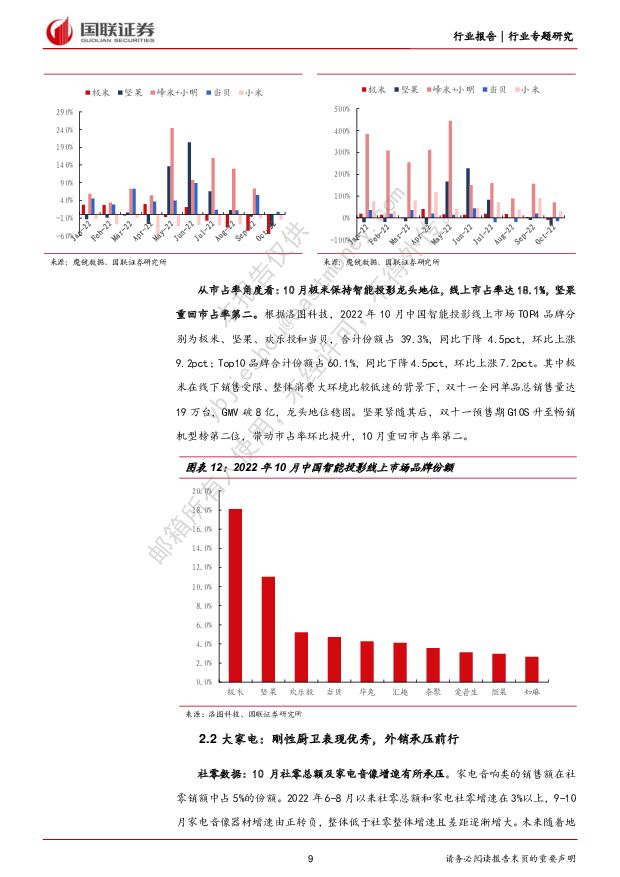

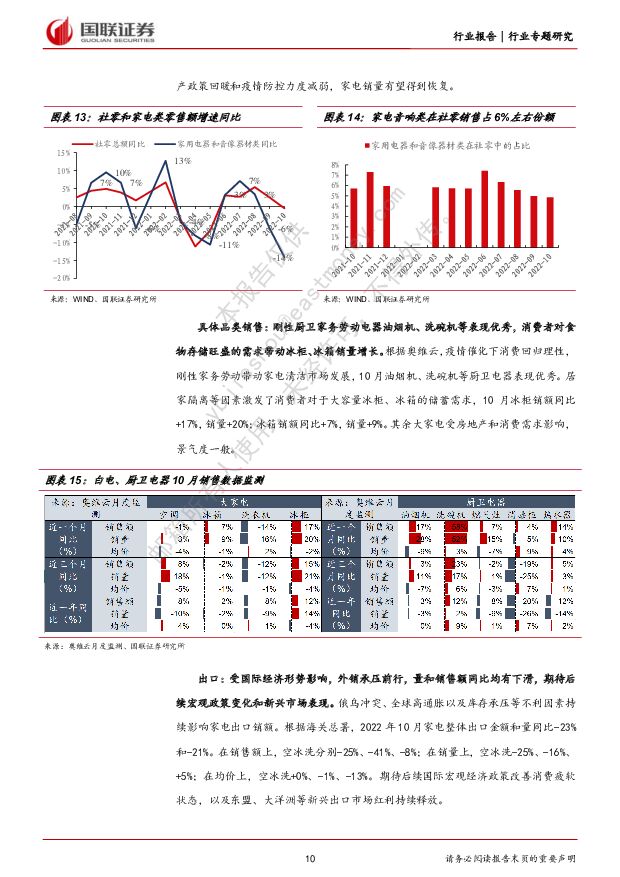

摘要:11月行情复盘:促销季带动消费复苏,11月家电好于大盘走势回顾:11月疫情防控政策逐步优化,地产三箭齐发利好后周期家电行业,叠加双十一部分单品业绩超预期,家电在31个申万一级行业中排名第七,涨幅为+14%,表现好于全A行业。行业估值:2017/1-2022/11沪深300的PE分位数处于12%,行业间存在较大分化。其中家用电器板块5年内估值分位数仅10%,处于历史低位。北上持仓:增持最多的标的是小熊、美的和老板电器。小熊产品结构改善成效显现,精品战略使其盈利能力显著提升,新兴渠道推动下老板电器“洗嵌集”品类拉动业绩增长,白电需求充分受益于基本面复苏和地产链回暖,本月小熊、老板、美的分别获北上资金增持2.5pct、1.2pct和1.6pct。基本面追踪:双十一带动厨电销额高增,刚需产品受青睐投影:促销季前移行业增长稳健,峰米、坚果销量表现亮眼,极米保持市占率第一。综合三方数据,2022年10月智能投影线上销售额同比+101%,销量同比+96%。Q3峰米重点发布新品S5激光投影仪,销量表现强势,跻身天猫品类排行前三,销售额同比-1%、销量同比+71%。从市占率角度看,双十一极米GMV破8亿,10月市占率保持第一,坚果推新带动市占率重回第二。大家电:刚性厨卫家务劳动电器表现优秀,食物存储需求带动冰柜量价齐升,10月油烟机、洗碗机销售额同比+17%、+28%,冰柜、冰箱同比+17%、7%。外销量价均有下滑,期待后续宏观政策变化和新兴市场表现。集成灶:受双十一预售提振,10月线上销售显著回暖,销额、销量、均价同比+56%、+52%、+3%。从竞争格局看,火星人、亿田仍处于龙头地位,10月市占率略微下滑;森歌、美大、帅丰品牌表现突出。热泵:产品结构变动带动出口均价提升,能源危机驱动采暖型热泵销量增长。2022年10月热泵出口销售额、销量和均价同比+51%、-12%和+71%。2022年10月国内热泵企业销售额同比+10%。清洁电器:中高端产品降价放量卓有成效,洗地机销额维持正增长。10月扫地机销额、销量、均价同比+112%、+58%、+34%,其中均价增长主要由于中高端价格带扫地机占比增加;洗地机为+210%、+210%、+0%。小家电:刚性需求和食物自制的小厨电品类获青睐,销量销额正向增长。投资建议:关注白电、热泵、投影、集成灶、清洁电器等板块优质标的。白电:业绩韧性得到验证,未来改善空间较大,重点推荐海尔智家、美的集团和格力电器。投影:短期销量受疫情扰动,长期成长性确定,推荐极米科技、光峰科技。热泵:短期海外缺气、长期碳中和驱动,重点推荐大元泵业和申菱环境,建议关注日出东方。集成灶:长期渗透率提升趋势确定,推荐集成灶龙头企业火星人、亿田智能。清洁电器:扫地机国内外低渗透且同频发展,洗地机高景气度延续,推荐科沃斯、石头科技。其他:新能源业务开启第二增长曲线,推荐三花智控、东方电热、科陆电子以及盾安环境。风险提示:三方数据失真、房地产销量持续下滑、通胀导致外销需求疲弱、原材料价格上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

2小时前020积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

2小时前020积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

2小时前020积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

2小时前018积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

2小时前018积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

2小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

2小时前018积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

2小时前018积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

2小时前018积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

2小时前018积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

2小时前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

2小时前018积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

2小时前018积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

2小时前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

2小时前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

2小时前018积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

2小时前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

2小时前018积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

2小时前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

2小时前018积分