2023年度电力设备及新能源行业策略报告:沿途虽有坎坷,前景依旧光明华福证券2022-12-02.pdf

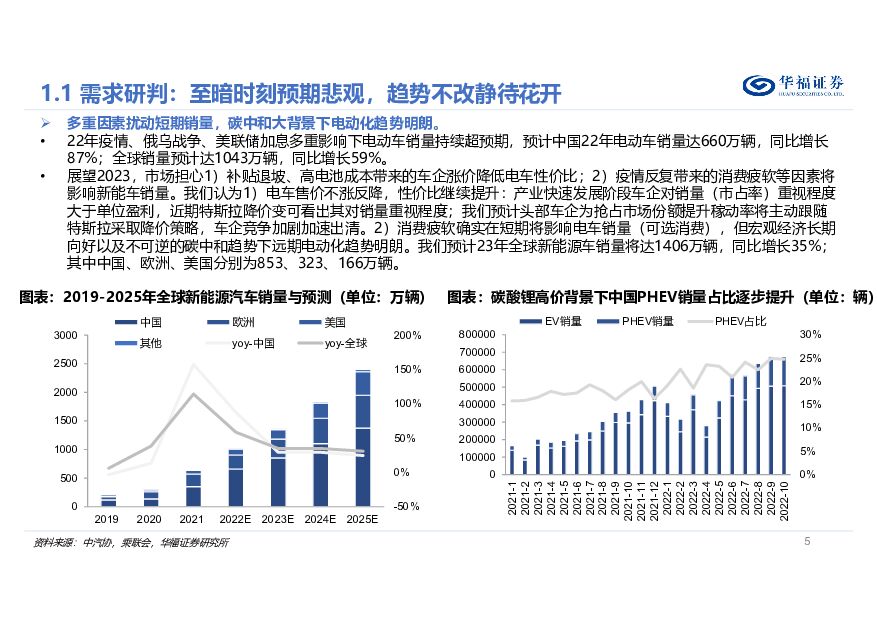

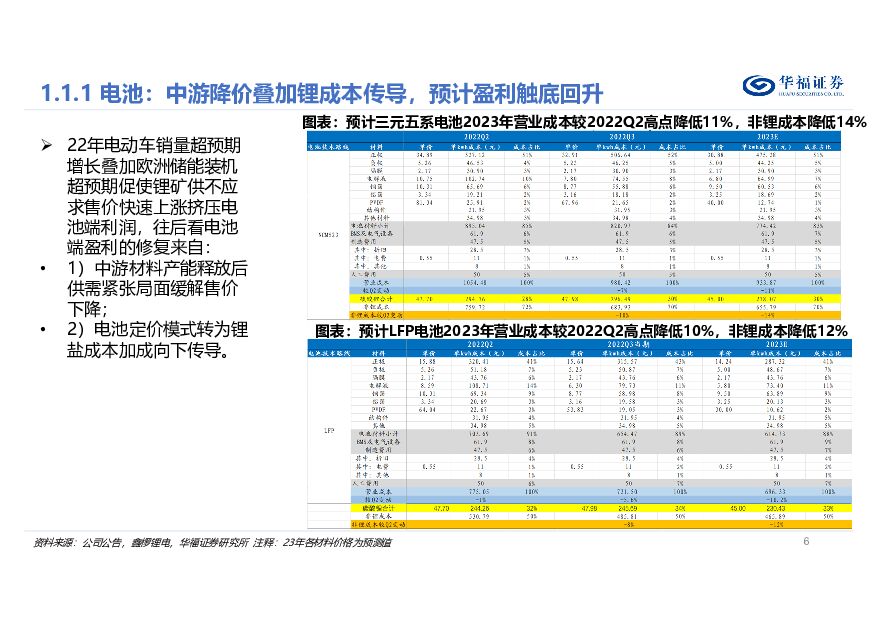

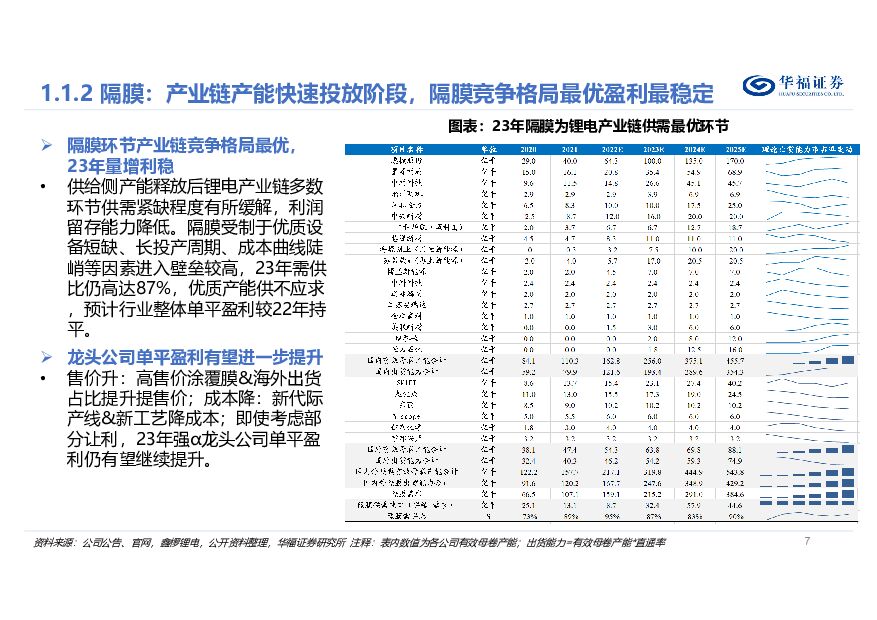

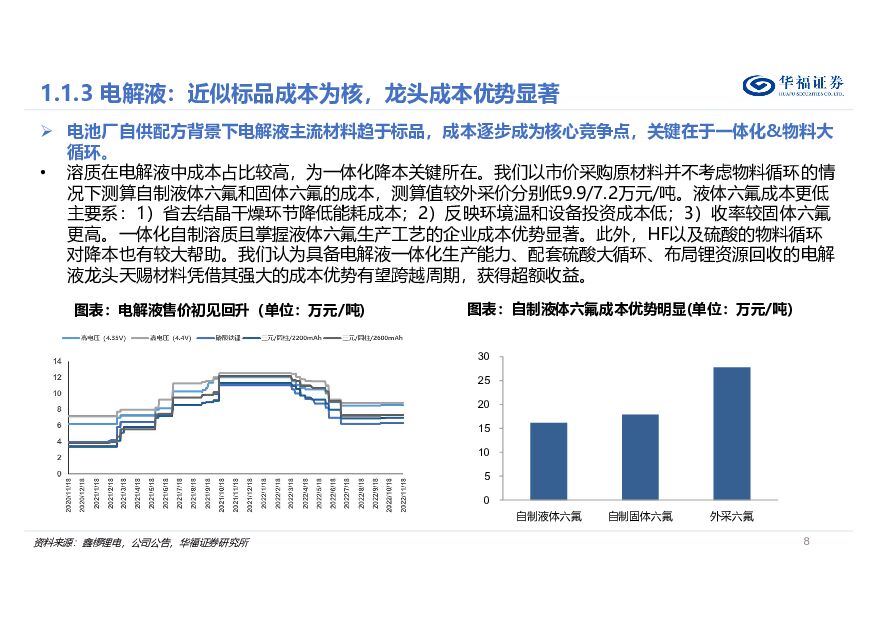

摘要:投资要点电车电池:锂成本的通胀导致量减、加工费和非锂材料可能面临的通缩导致利减,通胀通缩联合演绎,是当前压制电车中游标的估值的两大担忧。补贴退坡、成本上行后更考验车企车型产品竞争力,名义产能过剩后更考验材料企业产品质量、性能、技术、客户结构带来的产能利用率,和成本管控能力,进一步催化产业链技术变革。重点关注一体化降本的电池和材料龙头、竞争格局相对较好的隔膜环节、PET铜箔技术先行军和钠离子电池先发优势企业。储能:海外户储与国内大储共振,边际向好长期高景气。中国:十四五新型储能政策驱动,电力市场化推动大储经济性;美国:ITC税抵加码,居民电价提高,经济性驱动大储户储共振;欧洲:俄乌战争下,电力自主可控诉求及高经济性驱动户储市场爆发。技术创新:关注储能新技术进步及特定领域储能应用。光伏:需求旺盛已成共识,重点关注硅料价格下降的幅度和节奏,以及利润向下游传导的情况。我们判断22/23年全球需求240GW/340GW以上,23/24年硅料含税平均价格分别为14/10万元/吨,硅料环节释放出的利润向产业链中下游传导,主产业链中游各环节盈利占比提升,一体化组件企业量利齐升,硅片环节竞争加剧但龙头α显著,电池片环节盈利稳定新技术量产快的企业能够获得溢价。同时由于行业竞争,部分利润也会向下游电站传导。逆变器、辅材等环节也将受益于需求爆发,量增利稳。工控:顺周期加速国产替代,电气设备迎数字化、智能化时代。①工控顺周期下国产替代加速,传统企业利润改善或为重要前瞻指标:短期:传统工业景气度正逐步筑底,风光锂储新一轮资本开支有望驱动工控OEM需求反弹;中长期:制造业整体资本开支进入繁荣期,人力替代驱动自动化技改升级需求持续提升。②“十四五”电网投资有望加速,结构上有望向特高压、智能电网倾斜;③车桩比下降空间大,充电桩建设景气高升。风险提示:宏观需求修复不及预期,各环节原材料波动,技术落地不确定性等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

7小时前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

7小时前020积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

7小时前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

7小时前020积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

7小时前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

7小时前018积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

7小时前018积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

7小时前018积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

7小时前018积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

7小时前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

7小时前018积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

7小时前018积分

-

宇通重工 年报点评:市场需求疲软和资产减值计提拖累业绩表现,新能源产品竞争力凸显 中原证券 2024-04-18(5页) 附下载

宇通重工(600817)事件:公司发布2023年年报:公司实现营业收入29.07亿元,同比下滑18....

409.82 KB共5页中文简体

7小时前018积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

7小时前218积分

-

香飘飘 冲泡基本盘持续恢复,即饮成长性亟待释放 华福证券 2024-04-18(3页) 附下载

香飘飘(603711)事件:香飘飘发布23年年报和24年一季报,公司23年实现营收36.25亿元,同...

370.98 KB共3页中文简体

7小时前018积分

-

神州细胞 23年报&24年一季报业绩预告点评:营收端持续高增长,实现扭亏为盈拐点已至 华福证券 2024-04-18(3页) 附下载

神州细胞(688520)投资要点:24 年一季度营业收入超 6 亿元, 重组八因子持续快速放量公司 ...

357.21 KB共3页中文简体

7小时前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

7小时前018积分

-

海兴电力 2023年年报点评:海外市场强势增长,软件与解决方案放量 上海证券 2024-04-18(4页) 附下载

海兴电力(603556)投资摘要公司2023年归母净利润9.82亿元,业绩超预期4月15日,公司发布...

742.67 KB共4页中文简体

7小时前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

7小时前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

7小时前018积分