2023年汽车行业投资策略:把握熊彼特创新,决胜结构化市场国元证券2022-12-02.pdf

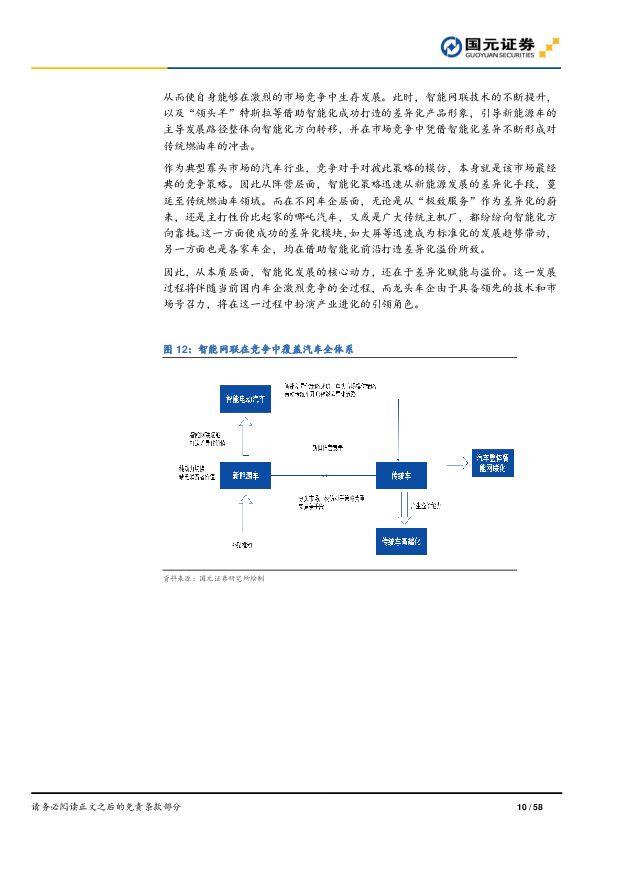

摘要:报告要点:汽车行业长周期创新勃发短周期总量趋缓,市场呈现结构化特征长周期看汽车市场正处于传统车第一曲线向新能源汽车第二曲线切换,智能网联差异化赋能的过程中。 中短周期看, 2023 年受换购周期走弱,补贴政策退坡等影响,总量偏弱。创新外溢的机构性机会,是投资的核心主题。新能源汽车处于成长期,供给端压力不掩成长特性从增长潜力看,新能源汽车第二曲线成长周期复合逻辑斯蒂增长规律。在发展特征上处于差异化引领,大众化渗透的发展阶段,在增长速度上仍然低于逻辑斯蒂曲线市场容量一半的增速转折点,结合市场调研的数据结论看,潜在增长动力仍然抢进。虽然 2023 年面临政策退坡和上半年上游价格继续上行,但结合历史经验看冲击适中,大幅下滑概率不大。建议关注冲击较小且受差异化引领大众化渗透策略牵引的混动市场机会, 战略扩张型企业的上游产业链机会,以及传统零部件商向新能源市场转型发展的机会。智能网联汽车为汽车差异化竞争关键手段,持续创造投资机会成长期,龙头决出前的汽车市场呈现垄断竞争市场与寡头市场相结合的特征。 竞争层面既有垄断竞争市场的差异化特征,又有寡头市场相互模仿策略存在。智能网联作为差异化竞争的重要手段,一方面被领先企业在差异化竞争中不断创新,打造从 0 到 1 机会;另一方面在彼此模仿中通用化,打造从 1 到 N 机会。建议把握确定性较高的域控制器、线控底盘、座舱智能化等机会。多方因素推动国产化加速,积极把握国产供应链成长契机海外政策“卡脖子”、差异化竞争需要更高敏捷性、解耦性的上游产业链以及电动智能发展整体的降成本需求,带动汽车供应链持续国产化。建议关注国产化程度仍低,未来发展空间显著的域控制器、 线控底盘、汽车座椅、 发动机管理系统等。短周期政策和供需关系带来周期性机会, 关注商用车复苏受前期政策推动替换透支,叠加房产、基建行业减缓,以及疫情冲击经济和客运、物流行业共同影响。 2022 年商用车行业各细分领域均出现大幅度下滑。预计 2023 年在低基数效应、宏观经济复苏、房产基建逐步回暖、疫情防控逐渐放开等多重因素下,商用车进入复苏通道,同时商用车西能能源化持续推进。建议关注重卡龙头中国重汽、潍柴动力,以及受蓝牌轻卡政策落地推动, 自身不良资产出清、利润率上行的轻卡龙头福田汽车等。关注受混动和商用车共同推动业务的菱电电控、隆盛科技和有望受益于商用车新能源化的国产三电系统供应商。投资建议2023 年由于总量因素走平,但行业创新因素仍在不断发展,创新是把握总量约束下,结构性机会的关键词。从汽车产业发展角度而言,作为大规模平台型产业,汽车产业的创新机会,不仅新产品,新技术推动的产品创新,还在于技术产品创新后,在汽车这个大平台全产业链层面引发的广义熊彼特创新层面。因此,建议 2023 年的汽车产业投资应当沿着熊彼特创新五大方向深入挖潜,把握投资机会:一是产品创新的机会。 以电动智能汽车为方向的汽车产品创新,以及相应的增量零部件均属这一类别。重点关注智能电动整车、三电系统、热管理系统、高压平台、感知系统、域控制器、 线控底盘、智能座舱部件等。 关联标的比亚迪、银轮股份、经纬恒润、伯特利等。二是工艺创新机会。 由于智能电动化转型,并不断开展差异化竞争,追逐更高效率、更低成本,更有技术先进性的发展方向。汽车产业链工艺技术革新不断涌现。建议核心关注一体化压铸产业链相关机会。 关联标的文灿股份、广东鸿图、爱柯迪等。三是市场创新机会。 由于电动化与智能化汽车已经达到可观规模,相应细分市场需求明显扩大,大量非增量部件,借助开辟智能电动市场,实现创新发展,并提升自身规模和盈利。与此同时,由于内外部因素的共同作用,国产化替代渐成潮流, 部分优秀零部件商加速国产化替代,并不断优化。在智能电动走完从 0 到 1 的过程,进入从1 到多的发展阶段,相应投资机会正在不断涌现。建议关注传统件智能电动转型,以及供应链国产化替代机会。 关联标的川环科技、祥鑫科技、继峰股份、菱电电控、均胜电子等。四是原材料创新机会。 智能电动化发展过程中原材料切换,对上游关键原材料和零部件的的控制提升企业的竞争能力。建议关注对汽车全产业链有掌控力的比亚迪,以及一体化压铸赛道免热处理材料立中集团等的发展情况。同时关注钠电池等的发展机会。五是组织创新机会。 在智能电动化转型带动的全产业链变革中,新的企业组织方式正在不断涌现。 建议关注 TIEER1.5 模式核心企业拓普集团、新泉股份等; 以及华为产业链合作的重点企业赛力斯、江淮、长安汽车等。除此之外, 建议关注商用车周期底部反弹机会。重点关注重卡龙头中国重汽、潍柴动力,轻卡龙头福田汽车,以及商用车与混动车型共同推动的菱电电控、隆盛科技等。 关注商用车新能源化带来的国产三电系统供应商扩张机会。 在投资节奏方面, 一季度受两大补贴退坡影响,叠加 2022 年较高基数和经济复苏仍处于弱周期,行业整体下行压力较大, 建议规避风险为主。二季度受 2022 年低基数影响,经济与汽车销量都将呈现增长态势。年中以后,宏观经济复苏力度加强,叠加电池价格下行趋势, 新能源汽车成本进入下行通道, 虽然有前期高基数影响, 但整体或将仍能保持中高增长水平。进入四季度后,由于新能源车销量进一步走高,市场对高基数下,新一年新能源走势趋弱的担忧再起,市场可能逐步走弱。 在其他变量保持稳定的前提下, 建议关注年头和年尾可能的风险, 以及二、 三季度可能的市场走强机会。风险提示政策优惠超预期或不达预期风险;宏观经济复苏不及预期风险;新冠疫情超预期风险;海外需求不达预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

:多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载")

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前020积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

汽车行业专题报告:小米SU7上市,智能化及生态链构筑强大产品力 甬兴证券 2024-04-17(22页) 附下载

2023年20~30万乘用车销量约379万辆,新能源车渗透率约38%总量上看:据汽车之家,20-30...

2.05 MB共22页中文简体

1天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前020积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

1天前020积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

1天前020积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前020积分

-

汽车:新势力3月销量数据点评-问界占据3月新势力销量榜首,M7销量表现强势 甬兴证券 2024-04-17(3页) 附下载

8家新势力3月合计交付约14.54万辆,问界销量领先据各上市公司公告,2024年3月,广汽埃安销量2...

462.8 KB共3页中文简体

1天前020积分

-

汽车:乘联会3月销量数据点评-利好政策叠加车企促销,3月车市呈现慢热型启动 甬兴证券 2024-04-17(3页) 附下载

附下载")

多地促消费政策持续发力,3月车市零售环比高增据乘联会,2024年3月,狭义乘用车产量约为219.8万...

451.69 KB共3页中文简体

1天前220积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

1天前020积分

-

无锡振华 业绩显著提升,小米汽车交付带来新增量 信达证券 2024-04-17(7页) 附下载

无锡振华(605319)事件:公司发布2023年年报,公司23年营收23.2亿元,同比+23.2%;...

722.65 KB共7页中文简体

1天前018积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

1天前015积分

-

海外镜鉴系列(十五):新加坡市场投资观察 国信证券 2024-04-17(28页) 附下载

核心观点新加坡人均GDP全球领先,产业结构以服务业和制造业为主体;新加坡当局执行外向型经济发展战略,...

2.64 MB共28页中文简体

1天前010积分

-

A股投资策略周报告:新“国九条”提升市场预期和风险偏好 华龙证券 2024-04-17(15页) 附下载

3月美国CPI超预期,PCE更受美联储关注。美国劳工部10日公布数据显示,美国3月CPI同比增长3....

1.15 MB共15页中文简体

1天前010积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

2天前020积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

2天前220积分

-

2024北京车展前瞻:黑科技亮相,高阶智驾加速落地汽车 中泰证券 2024-04-15(22页) 附下载

投资要点2024年4月25日-5月4日,海外巨头、国产车企、造车新势力、华为合作车企均将发布多款新车...

1.05 MB共22页中文简体

2天前220积分

-

汽车智能化月报系列(十四):特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载

核心观点从数据流的角度把握汽车智能化核心要素。当前的汽车智能化围绕数据流进行演进,数据流从获取、储存...

11.31 MB共74页中文简体

2天前020积分

-

天风汽车行业周报:市场企稳和出口促进下,3月厂商销量创历史新高 天风证券 2024-04-16(17页) 附下载

附下载")

累计零售483.21万辆,同比增长13.2%。乘联会表示,2024年一季度车市零售基本实现预期中的开...

1.17 MB共17页中文简体

2天前220积分