动力电池回收行业专题报告之一:动力电池退役潮起,回收赛道风口将至中泰证券2022-12-02.pdf

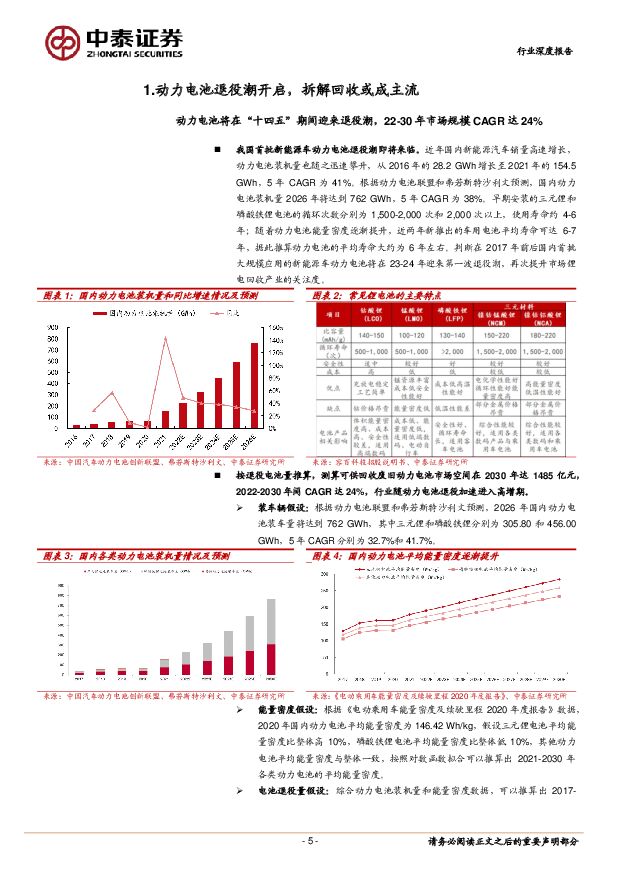

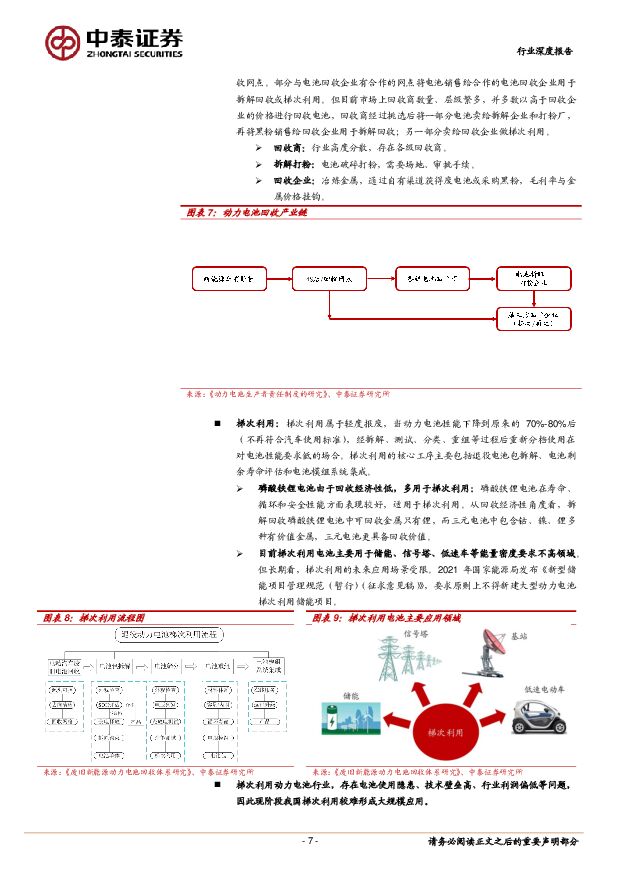

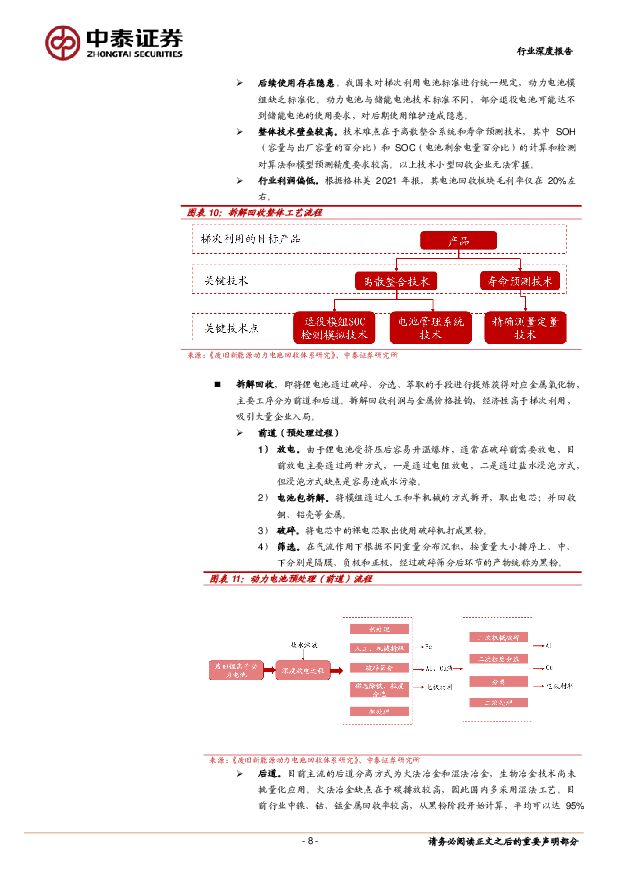

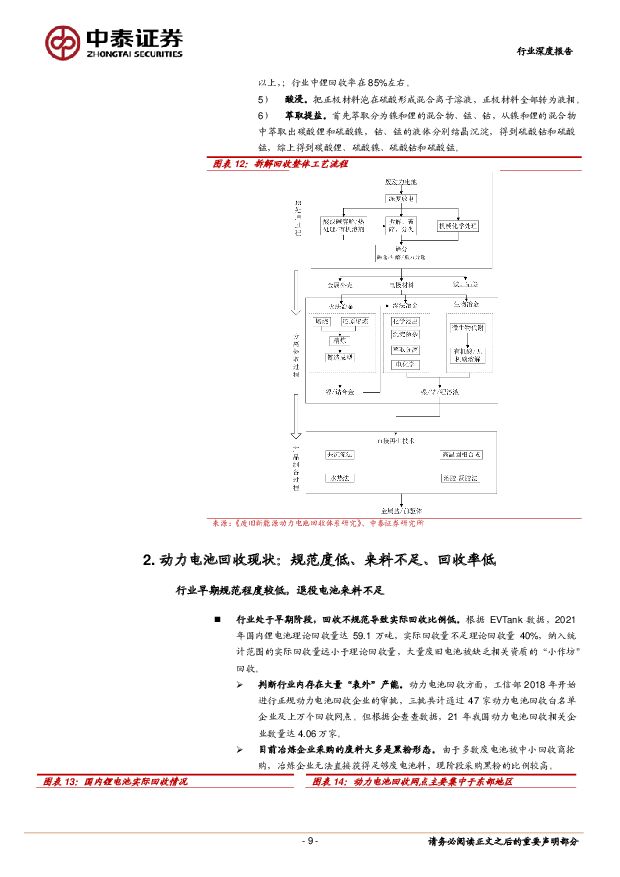

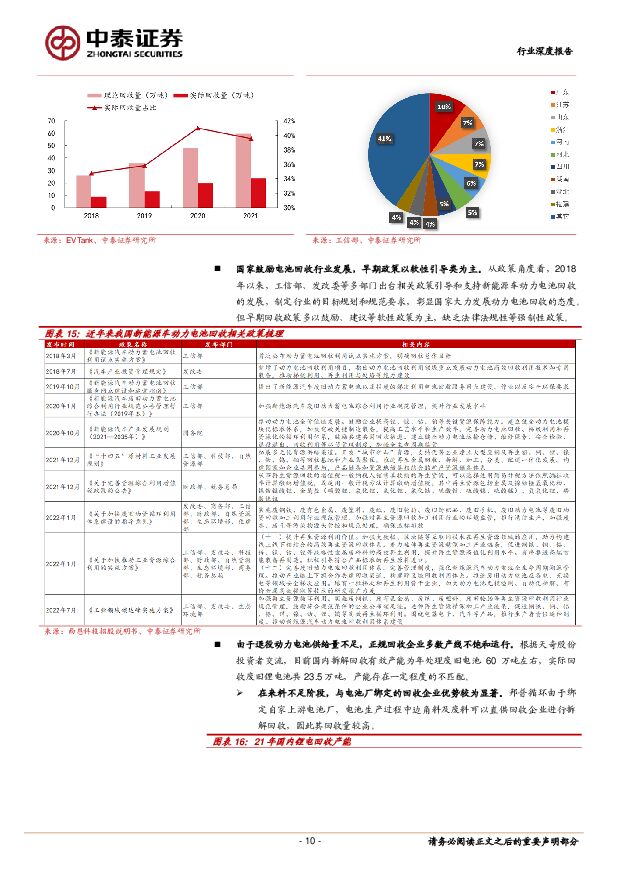

摘要:动力电池回收千亿市场空间逐渐打开:根据动力电池平均寿命5-6年测算,第一批商用新能源车用动力电池22-23年开始退役;预计25年理论退役动力电池约为42.8万吨,30年将达到300.1万吨,,按各类型电池单吨回收收入测算,对应市场空间1485.33亿元。国内目前采用梯次利用和拆解回收并行的方式进行退役动力电池的回收利用,我们认为拆解回收可提升空间较大,未来或成为主要回收方式。动力电池回收现状:规范度低、来料不足、经济性弱:动力电池回收行业仍处于早期阶段,近年行业新入局者如云,按回收主体不同主要为汽车制造商、电池厂、回收企业三类。行业早期存在以下问题,限制行业发展:①行业早期规范度较低,国内回收主体责任不明确。由于拆解回收利润较高,吸引大量回收企业进入。行业早期存在中小产能偏多,回收渠道不健全等问题。同时早期国家对回收行业政策多以鼓励、建议为主,并未出台明确法律法规等强制要求,执行力度偏弱。②动力电池退役量暂时不足。2021年动力电池理论退役量大约为28.9万吨,加之多数电池无法经过正规渠道回收,实际能从正规渠道回收的废料较少,目前多数电池回收产能处于不饱和运行状态。③行业缺乏专用前道设备,锂回收率偏低。锂回收率偏低,行业内锂回收率从黑粉端计算仅为85%左右。行业早期对锂回收缺乏重视,拆解破碎环节粗糙。拆解环节多为人工和机械辅助拆解,拆解精细度和效率偏低;破碎机多为矿石对辊破碎机改造,破碎精度较低导致破碎粉末粒径方差大,影响分选效率。变局开启,动力电池回收行业进入高增期:我们认为未来几年将是行业分水岭,动力电池回收行业格局处于持续优化状态,行业从幼稚期进入成长期。①政策催化行业规范度提升,形成“车厂-电池厂-回收企业”闭环。我们认为随退役潮将近,规范动力电池回收迫在眉睫。近年国家相关政策将持续规范行业标准,严格落实管理,利好头部规范化的电池回收企业。我们认为在推行生产者延伸责任制的行业背景下,合作形成“车企-电池厂-回收企业”的回收产业闭环将成为行业趋势,回收能力不达标的中小企业加速出清。②动力电池来料问题持续优化。来料增量来自三部分,一是退役动力电池,退役动力电池理论回收量有望从2021年约28.9万吨到2026年高增至96.7万吨,五年CAGR=27%;二是电池厂受益新能源车装机高增,生产废料持续获得增量;三是法规趋严后,正规渠道可回收电池增量有望得到提升。③前道设备破局提升锂回收率。提高锂回收率的核心在于设计专用前道设备,精细化拆解线可将电芯中正极、负极、隔膜分别拆除,避免破碎环节杂质过多;高精度破碎可使黑粉粒径均一化,提升后道分选效率。固化电解液和气浮法分选可进一步提升锂回收率。投资建议:动力电池回收是大势所趋,相关政策出台力度势必加大。未来具备规模优势的正规电池回收企业有望与车厂、电池厂形成合作闭环,获得原材料保供,实现稳定收益;而在产业早期,设备供应商率先受益。推荐动力电池回收设备头部企业浙矿股份;建议关注:天奇股份、光华科技、格林美等已具备动力电池回收布局的企业。风险提示:国家宏观经济政策调整风险、行业新增产能过剩风险、技术更新迭代风险、研报使用的信息更新不及时的风险、行业规模测算偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前018积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1天前018积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

1天前018积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1天前218积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

1天前018积分

-

普洛药业 业绩符合预期,增长呈现韧性 中泰证券 2024-04-24(5页) 附下载

普洛药业(000739)投资要点事件:公司发布2024年一季报,一季度实现营业收入31.98亿元,同...

591.43 KB共5页中文简体

1天前218积分

-

山西焦煤 煤价下行业绩下滑,现金分红比例略超预期 中泰证券 2024-04-24(4页) 附下载

山西焦煤(000983)投资要点山西焦煤于2024年4月22日发布2023年度报告:2023年,公司...

452.98 KB共4页中文简体

1天前018积分