煤炭行业投资策略:传统能源黄金时代,煤炭开启价值重估开源证券2022-12-02.pdf

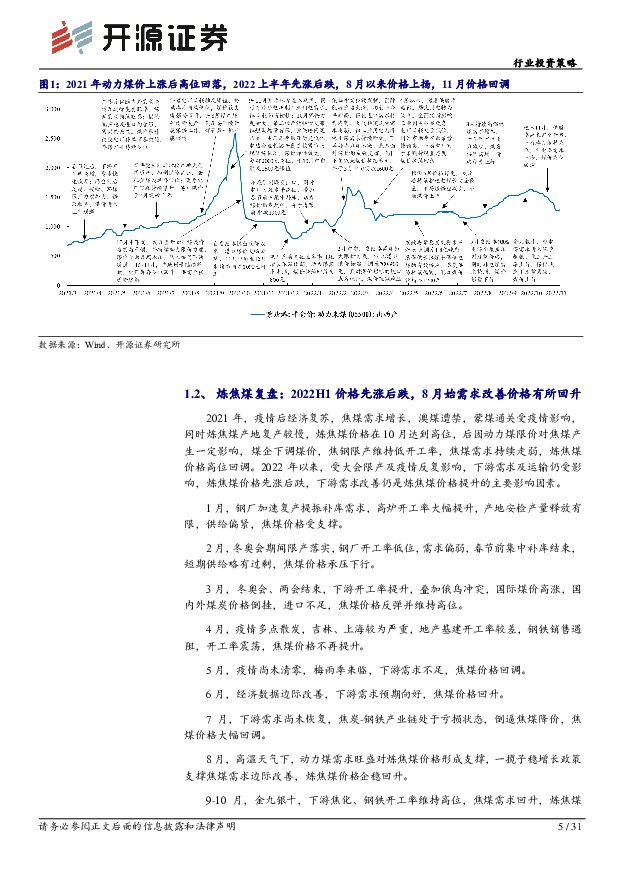

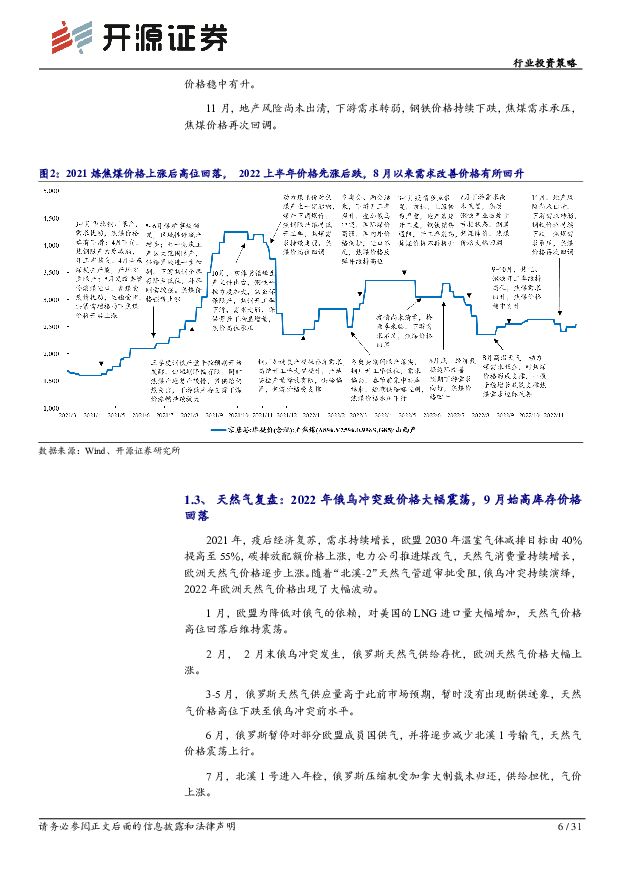

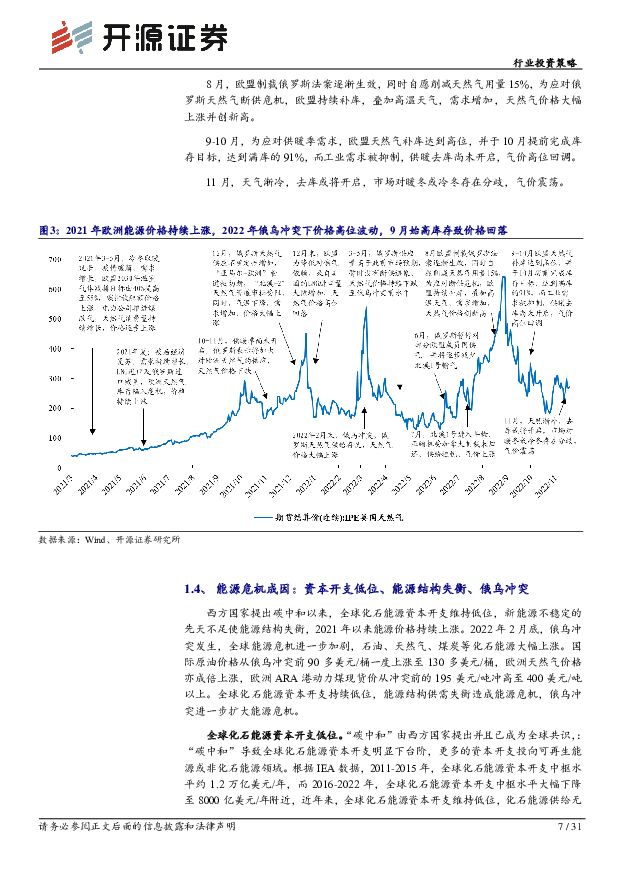

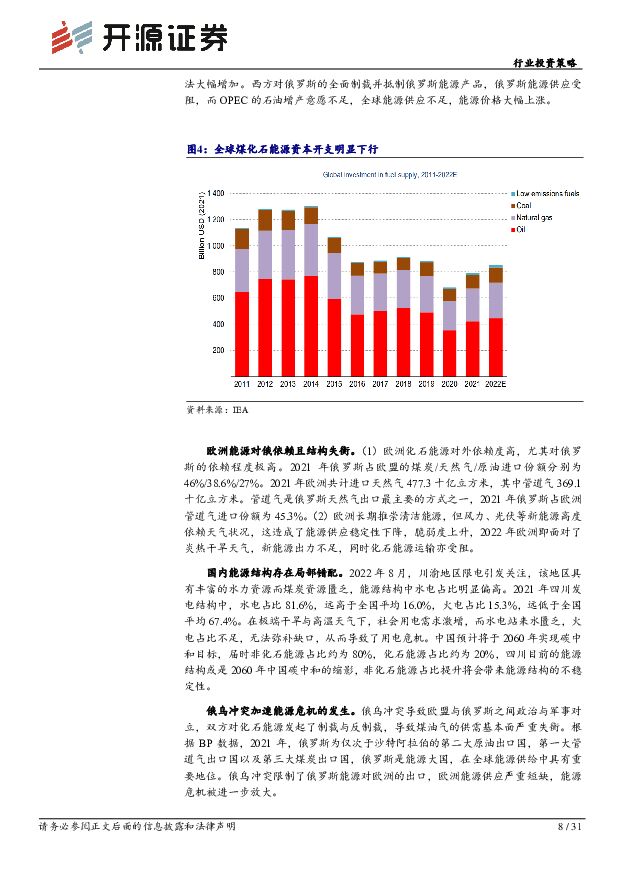

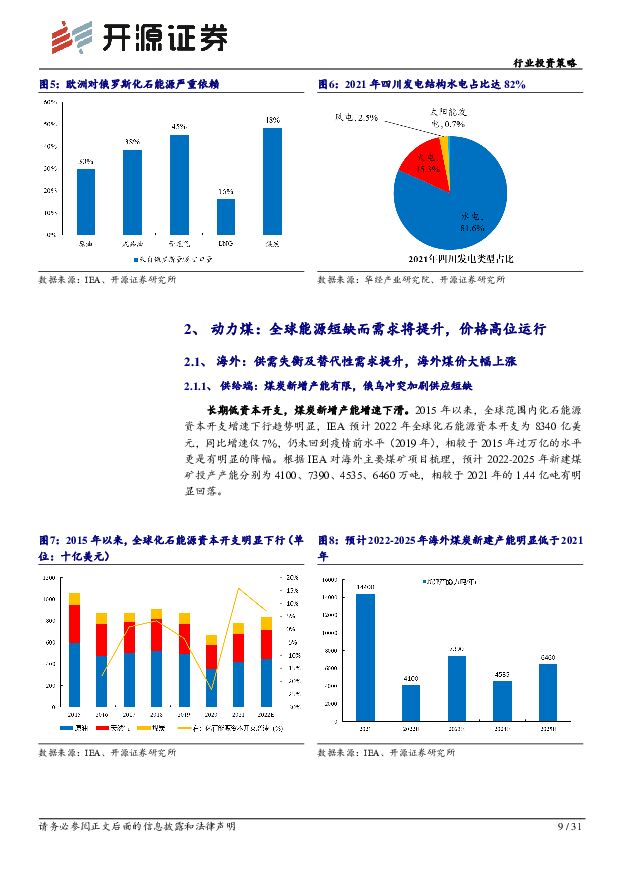

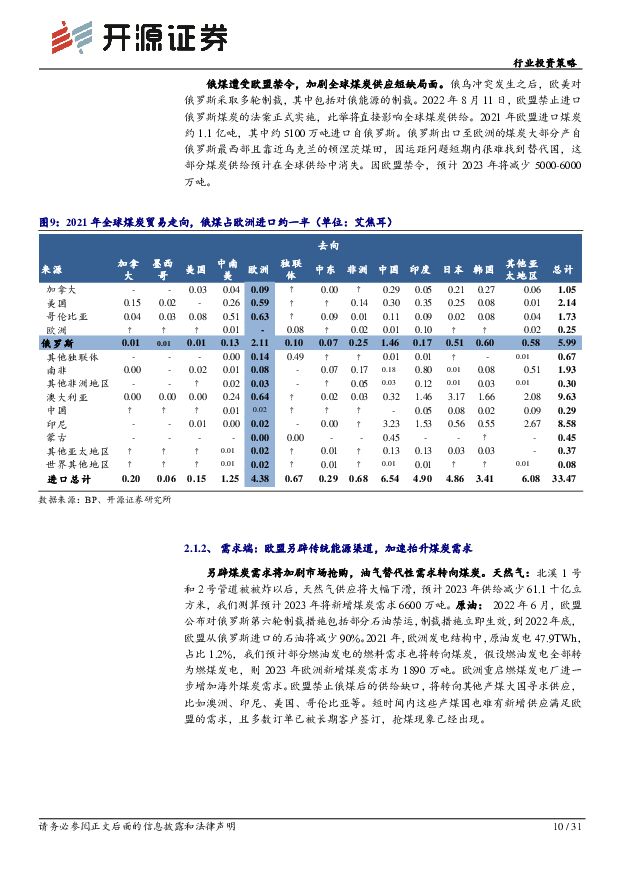

摘要:煤炭基本面复盘:供需失衡引发能源危机,价格高位震荡动力煤方面:2022年,煤炭价格受国际能源危机和疫情的叠加影响,供需失衡引发的能源危机致煤炭价格高位震荡。2月底俄乌冲突致国际能源供需格局发生变化,海外能源危机持续发酵,带动国内煤价高涨。4月-7月,疫情反复,需求转弱,价格出现回落。8月以来,高温天气致国内能源结构局部错配,叠加长协比例提升,市场煤减少,现货煤价上行。炼焦煤方面:炼焦煤或等待下游补库及稳增长政策真正落地。后期展望:短期供给偏紧主逻辑不变,煤价中枢有望维持高位动力煤方面:供给上,当前俄乌冲突持续升级,海外能源危机仍在加剧,冬季欧洲仍有望开启第二轮煤炭补库,彼时海外抢煤或将对中国进口煤量产生较大挑战。国内产量增量仍存在不确定性,当前煤企新建产能意愿不强,未来几年供给仍受限。需求上,11月将全面进入供暖季,电煤日耗将持续反弹,补库也将持续,动力煤进入旺季致价格仍具向上动能。炼焦煤方面:供给端无新增产能,高危矿井退出仍存减量,蒙俄焦煤进口仍受制于运力,当前已达高位,供给偏紧仍将持续;需求端,基建和地产稳增长政策有望落地实施,地产投资需求有望改善,基建投资需求持续发力,需求预期改善带来价格修复,炼焦煤价格有望上行。碳中和影响煤炭新建产能,能源转型开启第二增长曲线煤炭需求或于2030年前达峰,煤炭供给有望先于需求达峰,煤价中枢将有望提升。传统能源已经开启黄金时代,煤企盈利丰厚现金充沛,远期煤炭需求下降必将对现在煤企新建产能产生负面影响,双碳政策影响煤炭新建产能,能源转型是煤企意愿与能力的匹配,更多煤企拉开转型大幕,开启第二增长曲线。投资建议:低估值&高股息将价值重估,多主线布局投资主线一:主业高成长标的。当前行业新增产能受限的情况下,仍有部分公司通过资产注入或者自建矿的形式,继续享受高成长。受益标的:广汇能源、中煤能源、宝丰能源(煤化工及拿矿意愿)。投资主线二:海外及非电煤弹性标的。此类煤种的价格不受政策约束,供需错配的背景下享受更高的业绩弹性。受益标的:兖矿能源、兰花科创、晋控煤业。投资主线三:销售结构稳定且高分红标的。未来几乎不受年度长协比例提高政策的影响,业绩有保证。受益标的:中国神华、陕西煤业、山煤国际。投资主线四:焦煤需求预期改善标的。行业当前焦煤仍处于景气底部,地产等稳增长政策频出,有望带来预期改善。受益标的:山西焦煤、淮北矿业、平煤股份。投资主线五:新能源转型布局标的。能源转型布局新兴领域,新业务带来更多的业绩贡献且享受更高的估值。受益标的:华阳股份、美锦能源、电投能源。风险提示:经济增速下行风险;供需错配引起的风险;可再生能源加速替代风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

11小时前020积分

-

煤炭信用专题报告:冀中化债启示录 山西证券 2024-04-18(38页) 附下载

投资要点:以煤为主的多元化地方国企: 冀中能源集团第一大股东和实控人为河北省国资委, 股权结构较为复...

2.41 MB共38页中文简体

11小时前020积分

-

计算机行业深度报告:低空经济腾飞,基础设施先行 开源证券 2024-04-18(20页) 附下载

基础设施建设是发展低空经济的首要前提低空经济正成为各地聚焦的产业发展“新赛道”,我们认为2024年是...

2.12 MB共20页中文简体

11小时前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

11小时前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

11小时前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

11小时前020积分

-

煤炭行业3月数据全面解读:煤炭产量维持负增长,火电增速回落 国海证券 2024-04-18(19页) 附下载

事件:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进口同...

990.89 KB共19页中文简体

11小时前020积分

-

纺织服饰行业深度报告:运动服饰年报综述:行业稳中有升,挖掘结构性亮点 开源证券 2024-04-18(15页) 附下载

2023年复盘:行业稳中有升,存在专业品类、细分场景、出海等结构性亮点功能性鞋服展现韧性:由于消费者...

1.76 MB共15页中文简体

11小时前020积分

-

煤炭行业周报:山西省上调煤炭资源税率,焦煤价格或将触底反弹 上海证券 2024-04-18(9页) 附下载

核心观点山西省上调煤炭资源税。2024年3月28日山西省第十四届人民代表大会常务委员会第九次会议通过...

707.69 KB共9页中文简体

11小时前020积分

-

保险Ⅱ行业点评报告:3月财险保费增速回暖,2024年负债端展望乐观 开源证券 2024-04-18(6页) 附下载

3月人身险保费保持正增长,Q1NBV预计延续高增长,全年负债端展望乐观(1)2024年3月5家上市险...

982.03 KB共6页中文简体

11小时前220积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

11小时前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

11小时前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

11小时前020积分

-

智翔金泰 公司首次覆盖报告:聚焦抗体药物研发,单品IL-17A单抗预计即将获批 开源证券 2024-04-18(48页) 附下载

智翔金泰(688443)智翔金泰:聚焦抗体药物技术研发,深耕自免、抗感染与肿瘤三大疾病领域智翔金泰是...

6.12 MB共48页中文简体

11小时前018积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

11小时前018积分

-

浩洋股份 公司首次覆盖报告:全球舞台灯光龙头,产能释放技术赋能迎成长空间 开源证券 2024-04-18(22页) 附下载

浩洋股份(300833)全球高端舞台灯光龙头,产能扩张成长加速,首次覆盖给予“买入”评级浩洋股份是全...

2.53 MB共22页中文简体

11小时前218积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

11小时前018积分

-

千方科技 公司信息更新报告:利润高增长,有望受益于设备更新政策 开源证券 2024-04-18(4页) 附下载

千方科技(002373)数据要素和大模型驱动成长,维持“买入”评级2023年公司收入稳健增长,扣非利...

836.23 KB共4页中文简体

11小时前018积分

-

巨化股份 公司信息更新报告: 业绩见底,拐点已至 开源证券 2024-04-18(4页) 附下载

巨化股份(600160)2023利润下降60.37%,业绩见底,拐点已至,维持“买入”评级公司202...

838.99 KB共4页中文简体

11小时前018积分

-

时代电气 年报点评:轨交设备投资更新助力营收增长,新兴装备业务乘势突破 上海证券 2024-04-18(4页) 附下载

时代电气(688187)投资摘要事件概述3月29日,公司发布2023年年度报告。公司2023年实现营...

426.99 KB共4页中文简体

11小时前018积分