美国冻品行业研究报告:风云激荡,百年回眸,美国冻品行业沉浮始末光大证券2022-12-02.pdf

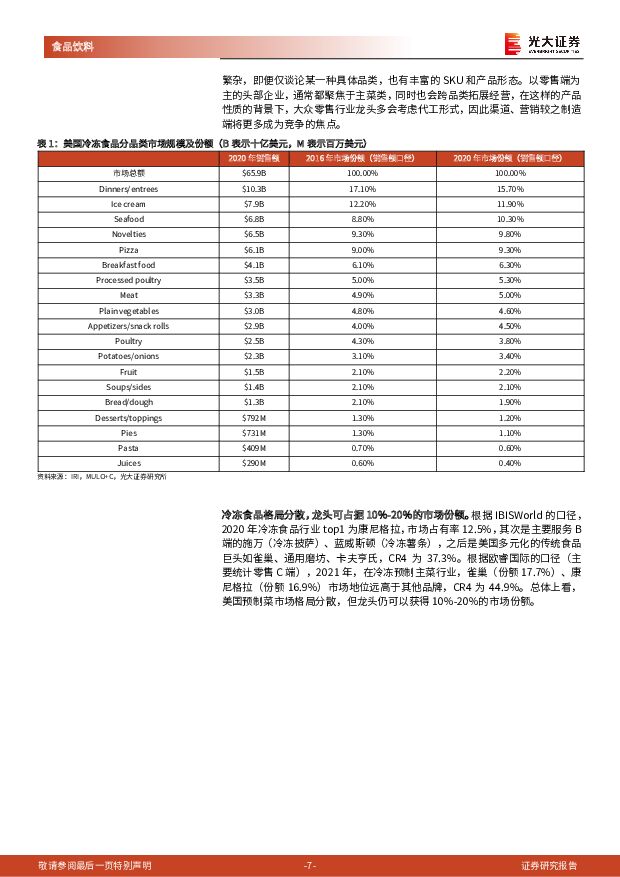

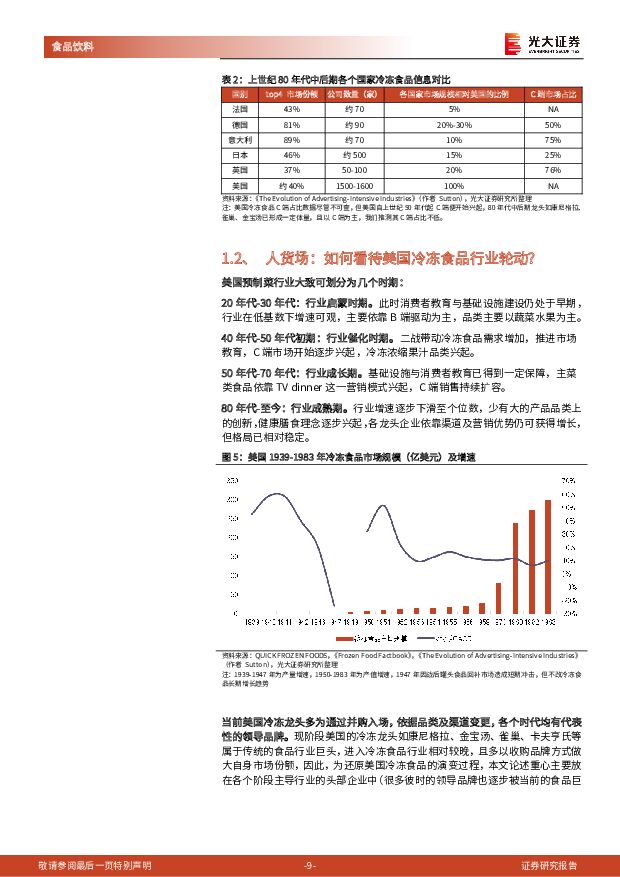

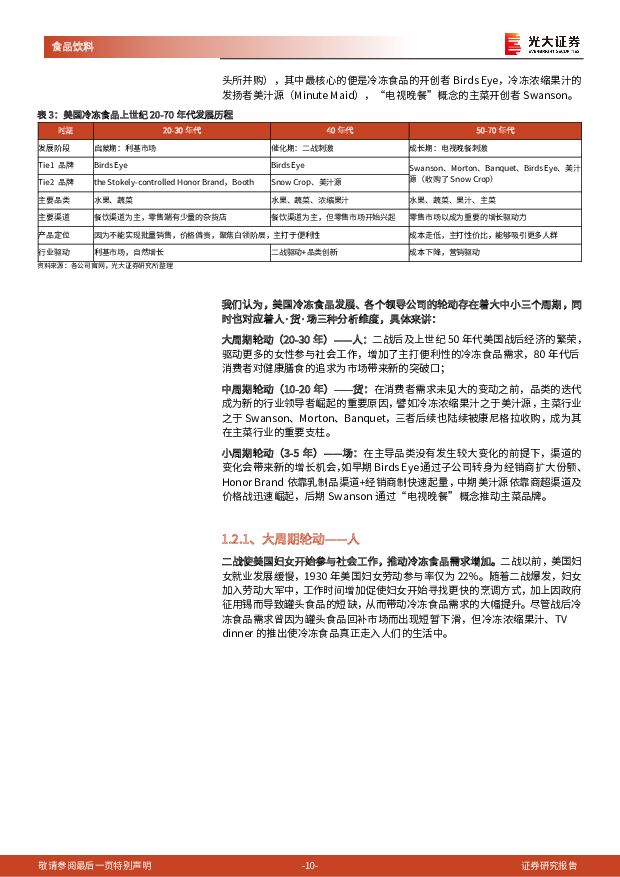

摘要:要点美国冷冻食品市场格局分散且稳定,C 端成熟:规模上:美国冷冻食品市场起源于上世纪 20 年代末,至今有近百年历史,并享受了 30-70 年代 40 多年的快速成长期,截至 2020 年市场规模达 659 亿美元,SKU 众多,其中最大的品类主菜类占比 15.7%(该品类又由多种小品类构成);格局上:冷冻食品市场格局分散,2020 年行业 top1 的康尼格拉市场份额仅为 12.5%,CR4 为 37.3%,该集中度 60 年来仅提升 2.3 pcts;渠道上:除日本侧重于 B 端外,欧洲发达国家及美国基本以 C 端为主,意大利、英国 C 端占比甚至高达 75%。如何从人·货·场的角度解构美国冷冻食品行业轮动?大周期轮动(20-30 年)——人:二战后及上世纪 50 年代美国战后经济的繁荣,驱动更多的女性参与社会工作,增加了主打便利性的冷冻食品需求,80 年代起消费者对健康膳食的追求为市场带来新的突破口;中周期轮动(10-20 年)——货:在消费者需求未见大的变动之前,品类的迭代通常为新的行业领导者崛起提供机遇,譬如利马豆之于 Birds Eye(30-50 年代龙头),冷冻浓缩果汁之于美汁源(40-60 年代龙头)、主菜行业之于 Swanson、Morton、Banquet(50-70 年代重要企业)。小周期轮动(3-5 年)——场:在主导品类没有发生较大变化的前提下,渠道的变化会带来新的增长机会,如自营转经销、突破商超渠道、借助乳制品渠道、依托电视营销等方式,每次渠道及营销端大的变革也为新兴企业找到突破口,以此跻身行业第一梯队。竞争二重性——低进入门槛+高竞争门槛构造行业“长坡薄雪”的特征:冷冻食品是典型的低门槛行业,但龙头地位却较为稳定(可维持 10-20 年),主要得益于头部企业明显优于二线企业的费效比,价格战导致行业“长坡薄雪”。由此可见,1)依托渠道和营销快速做大体量或擅于掌控产业链上游是发展核心,而面对多 SKU 的行业属性,代工则成为冻品公司的常态;2)稳定、持续打出“新品+营销”的组合拳是企业维持竞争力的关键。投资建议:中国冻品/预制菜行业仍处成长期,但可以预见未来的竞争将较为激烈,我们看好已具备渠道或产品优势、且拥有较好获利能力的企业,具体来讲:1)安井食品:拥有业内优质经销商资源,且经销商配合度高,渠道复用能力强,当前预制菜业务增长动能充足,是目前最有可能成长为预制菜龙头的跨行业标的之一;2)千味央厨:拥有大 B 企业背书,产品研发、成本管控能力优于 C 端及小 B 端企业,核心单品油条、蒸煎饺的品类丰富度、成本具备竞争优势;3)味知香:C 端属性强,产品矩阵丰富,依靠开店形式实现消费者教育,已具备一定品牌基础及渠道产品势能。风险分析:推广落地相对滞后,原材料价格上涨,行业价格战激烈,疫情反复影响物流,食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

1天前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前020积分

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

2天前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

2天前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

附下载")

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

2天前120积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

:0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载")

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

2天前220积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

附下载")

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

2天前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

2天前220积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

2天前220积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

2天前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

2天前220积分

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

3天前020积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

附下载")

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

3天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

3天前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

3天前020积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

附下载")

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

3天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

3天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

3天前220积分