食品饮料行业周报:市场情绪反复,板块震荡筑底国海证券2022-12-02.pdf

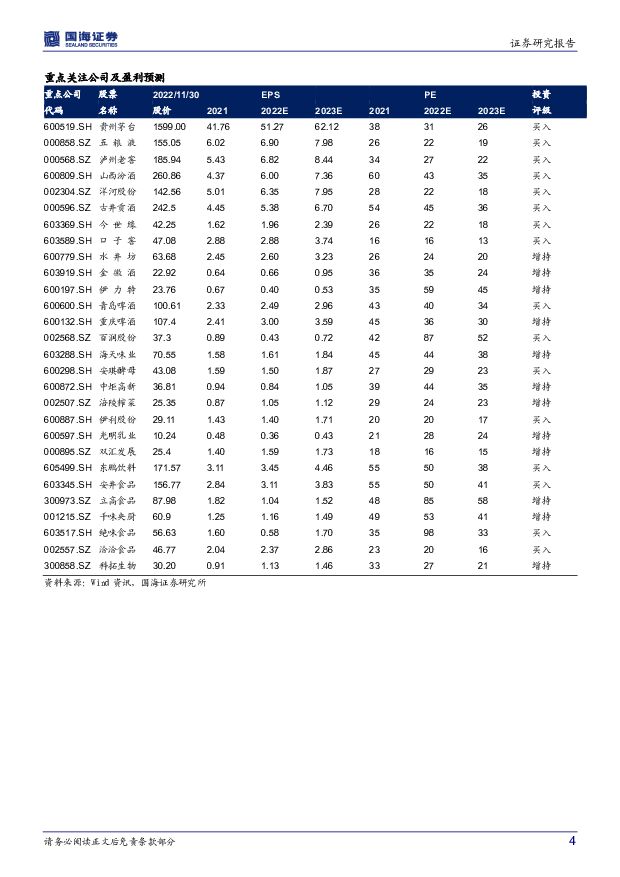

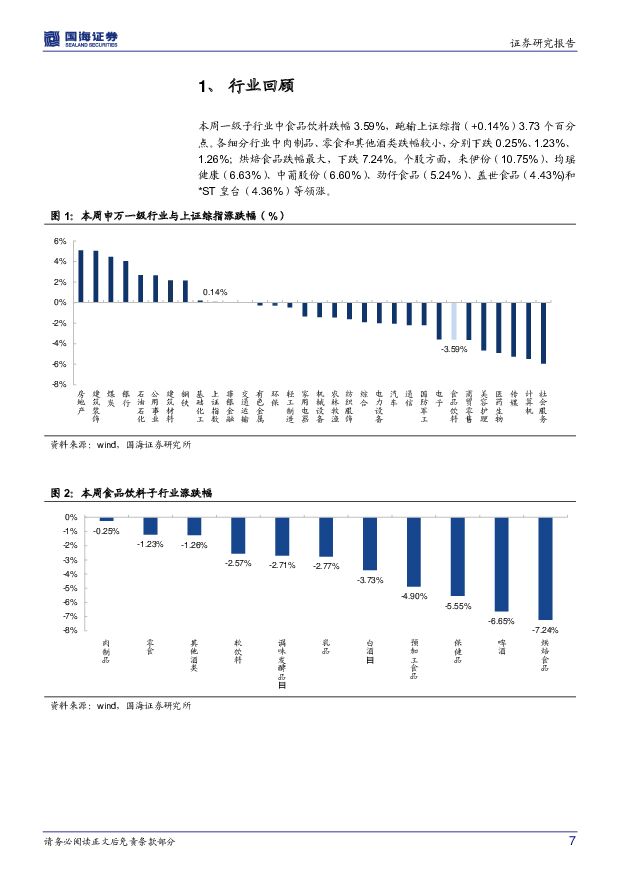

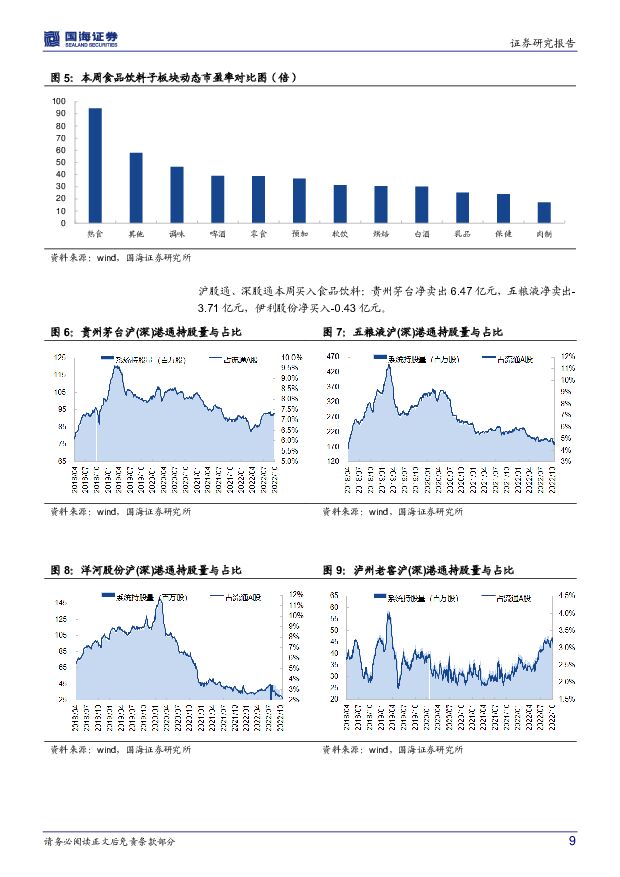

摘要:投资要点:1、外部因素继续影响市场情绪,板块整体性回调。本周(11/21-11/25,全文同)一级子行业中食品饮料跌幅3.59%,跑输上证综指(+0.14%)3.73个百分点。本周板块受外部因素影响下跌,部分地区疫情反弹,地方防疫政策均有收紧,如上海等地要求抵达不满5天者不得进入餐饮服务等公共场所,市场情绪较为悲观。各细分行业均为下跌,其中肉制品、零食和其他酒类跌幅较小,分别下跌0.25%、1.23%、1.26%;烘焙食品跌幅最大,下跌7.24%。个股方面,来伊份(10.75%)、均瑶健康(6.63%)、中葡股份(6.60%)、劲仔食品(5.24%)、盖世食品(4.43%)和*ST皇台(4.36%)等领涨。2、短期白酒板块走势取决于疫情反复,长线保持乐观。本周疫情反复,白酒板块下跌3.73%,跌幅有限,说明当前市场的悲观情绪已经反应较为充分,股价波动钝化。从基本面角度看,今年疫情确实对白酒消费场景和消费需求产生影响。部分酒企动销弱、库存高,报表端表现较优的酒企实际动销也可能偏弱,疫情对酒企的影响可能在未来某个季度业绩上体现。从市场预期角度看,当前市场对白酒基本面的预期主要基于疫情管控趋势。若防疫政策仍较为严格,即便上市酒企实现报表端良好增长,对市场信心的提振也有限。短期我们判断板块股价波动的影响因素主要取决于疫情,后续预计仍有反复,但白酒经营韧性强,预计还将继续兑现业绩增速。本周茅台发布公告茅台酒已完成千亿销售额,我们预计古井贡酒、洋河股份等龙头酒企今年回款目标也基本完成,部分酒企已采取举措保障明年春节回款,且并未大幅下调明年增速目标,行业发展预计延续结构化趋势,名优酒企仍将维持稳健增长。长期来看,我们依旧对行业保持乐观,疫情短期干扰不改行业长线趋势,价位升级的底层逻辑没有改变,未来行业向上方向明确,中长线建议继续把握茅台+区域次高端龙头。3、食品板块整体同样取决于外部因素,中长期复苏趋势不变,关注疫后弹性增长。本周北京、广州、上海等多地疫情再次反复,板块走势短期受到疫情复苏预期影响。相较于白酒,食品板块基本面受疫情的影响更大,疫后复苏的弹性也会更大,此前压制食品板块的两大主要因素逐渐释放积极信号:1)短期虽然多地仍受到疫情扰动,但科学精准防疫政策“优化疫情防控工作的二十条措施”已颁布,社会经济活动有望恢复正常秩序;2)成本压力高点已经过去,多数原材料价格逐步下行。食品板块由于细分行业较多,可以自下而上筛选有新产品或者新渠道成长逻辑的公司,例如百润股份(高度预调酒强爽放量),甘源食品(零食店渠道快速增长),科拓生物(益生菌业务持续增长)。我们认为,目前板块最差时点已过,疫后整体消费需求都会复苏,板块估值有望整体提升。个股选择上,推荐:百润股份、绝味食品、海天味业、洽洽食品、中炬高新、安琪酵母、伊利股份、周黑鸭、立高食品以及青岛啤酒;小食品中建议关注未来有改善和业绩弹性的甘源食品、国联水产。4、行业和公司观点更新:(1)科拓生物:定增募投项目推进顺利,保证产能供应,巩固竞争优势。公司披露2022年向特定对象发行股票募集说明书(注册稿),拟募集资金总额不超过7亿元,用于食品板块研发生产基地项目,项目建成后,预计新增食品配料10000吨、益生菌原料菌粉400吨、酸奶发酵剂100吨、后生元600吨和益生菌终端消费品1200吨,若新增产能消化顺利,至2027年公司复配食品添加剂的市场占有率将从5.26%提高至13.33%,食用益生菌制品在国内厂商中的市占率将从4.02%增长至28.38%。本次发行的发行对象为包括公司控股股东、实际控制人孙天松在内的不超过35名(含)特定投资者,发行的定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,孙天松以现金不低于3500万元且不超过5000万元的价格认购股份。近年来公司益生菌业务增速亮眼(2021/2022H1公司益生菌板块营收同比+128.63%/+90.69%),现有益生菌菌粉及终端消费品的产能有望在2022年实现满产,本次定增募投项目的顺利实施将大幅提升公司益生菌菌粉及终端消费品等的产能,突破产能不足给公司发展带来的瓶颈,及时巩固竞争优势。(2)中炬高新:大股东中山润田持股比例进一步下降,股权问题加速解决。近期公司大股东中山润田所持股权比例再次变动,由于大股东及其关联方与中航信托产生的借款合同纠纷,大股东持有的占比1.273%股权被司法标记,将分5次拍卖,本次为首批拍卖,拍卖股权占比0.255%。叠加11月16日至11月18日中航信托通过竞价交易的方式,减持大股东质押的1.03%股权,中山润田持股比例已降至14.99%。同时,公司此前质押于重庆信托的2.8%股权尚未完全减持完,剩余比例为1.39%,质押于浦发银行1.5%的股权将于12月开始进行司法拍卖,叠加中航信托即将拍卖的股权,届时中山润田股权比例将降至9.5%,持股比例低于二股东中山国资委及其一致行动人,二股东或将重新掌握控股权。若公司能够解决股权问题,理顺内部治理结构,将迎来边际改善,桎梏估值的因素也有望得以解除。(3)宝立食品:C端空刻意面加速增长,餐饮B端逐步恢复。C端产品方面,公司旗下空刻意面今年双十一全渠道GMV销售额过亿,同比增长40%~50%,并取得天猫、京东、抖音平台意面销量榜单第一。空刻获得快速增长的原因在于,一方面,公司配合线上品牌调性持续进行营销投入,另一方面,今年双十一新推川香麻辣与擂椒鸡肉口味产品,新品反馈效果较好。Q3以来,公司餐饮客户经营恢复,新品顺利推进,部分市场反馈较好的定制品转化为客户长线常规品,原有客户产品供应量有效提升。中长期来看,公司旗下空刻意面在C端具备一定品牌先发优势,并可以发挥公司部门之间的技术协同优势,目前公司逐步开始建设线下渠道,并围绕意面品类做不同消费人群开发,未来在轻烹领域品类拓展可期。另外,公司与头部餐饮客户合作多年,具备扎实的餐饮供应链基础,下游餐饮行业也会随防疫的不断优化恢复稳健增长,未来西式复调业务随餐饮行业逐步复苏,公司原有客户自身恢复稳步扩张,加之新品渗透率提升,以及新增客户贡献增量,未来收入有望继续保持较快增长。(4)安琪酵母:糖蜜成本呈回落趋势,成本可控。今年南方甘蔗新榨季已于11月初逐步开始,目前南方糖厂的糖蜜招标价已由此前1400-1500元/吨回落至1400元/吨左右,持续低于去年同期招标价。预判后续糖蜜价格将继续走低,原因在于:1)各酵母厂逐步使用水解糖替代,需求量减少。近期公司水解糖生产线已投产,价格控制在1400-1500元/吨左右。2)据泛糖科技等多家调研数据,今年甘蔗整体产量持平微减,但由于广西天气干旱,含糖分预计同比上升;新疆、内蒙甜菜种植面积分别增加11%。3)糖蜜乙醇由于长期亏损,导致开机企业逐年减少,加之木薯酒精、玉米酒精替代效应加强,今年糖蜜乙醇需求预计继续下降。今年公司海外市场拓展加速,Q4国内需求逐步恢复,预计公司全年完成126亿以上的收入目标无虞,叠加成本呈回落趋势,业绩有望继续改善。5、行业评级及投资策略:整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品情绪最悲观时点已过,估值回落后龙头企业的投资价值凸显,基于此我们维持食品饮料行业评级为“推荐”。白酒:推荐贵州茅台、洋河股份、今世缘、古井贡酒、泸州老窖、山西汾酒、伊力特、口子窖、五粮液、金徽酒等。大众品:推荐百润股份、海天味业、绝味食品、安琪酵母、洽洽食品、伊利股份、青岛啤酒、中炬高新。短期推荐:贵州茅台、科拓生物、伊力特。6、风险提示:1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前020积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

1天前020积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

1天前020积分

-

远兴能源 2023年年报及2024年一季报点评:2023年归母净利润受诉讼影响,阿拉善二期启动建设 国海证券 2024-04-17(12页) 附下载

远兴能源(000683)事件:2024年4月15日,远兴能源发布2023年年度报告:2023年实现营...

3.56 MB共12页中文简体

1天前018积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

2天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

2天前220积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

2天前220积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共页中文简体

2天前220积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

2天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

2天前220积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

2天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价有所回升,关注行业财报期机会 甬兴证券 2024-04-16(15页) 附下载

附下载")

核心观点茅台批价有所回升,看好头部酒企业绩确定性据今日酒价,本周茅台批价逐步回升,2023/4/14...

1.42 MB共15页中文简体

2天前220积分

-

食品饮料行业周报:理性看待茅台批价波动,零食淡季现分化开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

2天前220积分

-

食品饮料行业周报:茅台保持高质量发展,零食延续高增 上海证券 2024-04-15(20页) 附下载

附下载")

投资要点:本周行业要闻:1)茅台实现一季度开门红:4月9日,茅台集团召开党委(扩大)会议,会议指出,...

1.24 MB共20页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价止跌回升,休闲零食景气颇高 华金证券 2024-04-14(15页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业下跌5.66%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共15页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

2天前120积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

2天前220积分

-

食品饮料行业周报:飞天批价企稳回升,情绪筑底推荐配置 国金证券 2024-04-15(12页) 附下载

白酒板块:周内飞天茅台批价波动明显,根据今日酒价,上周末散瓶飞天批价跌破2600至2580元,周二跌...

1.21 MB共12页中文简体

2天前220积分