中控技术工业软件系列专题(五):中控技术:冉冉升起的全球“智造”龙头华西证券2022-12-02.pdf

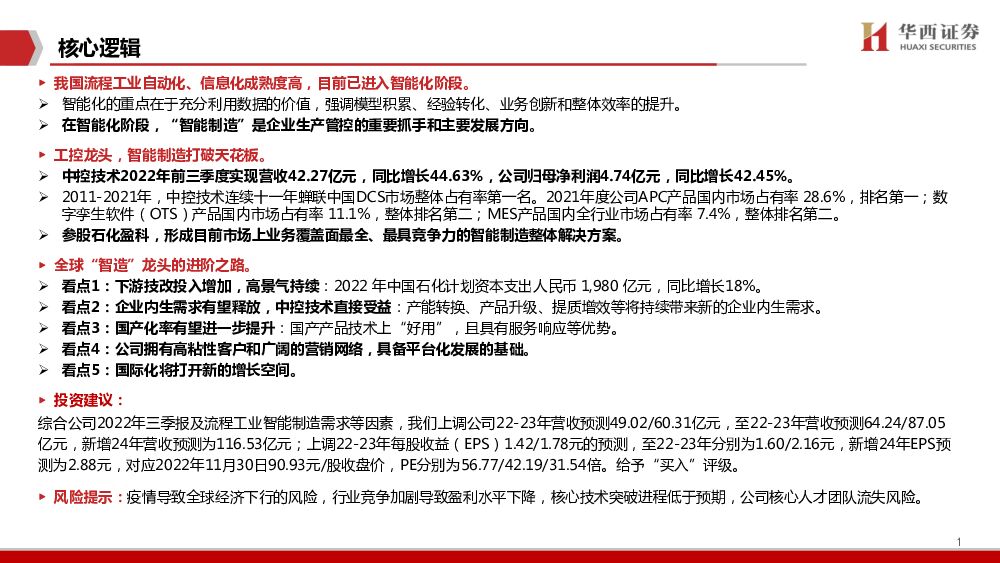

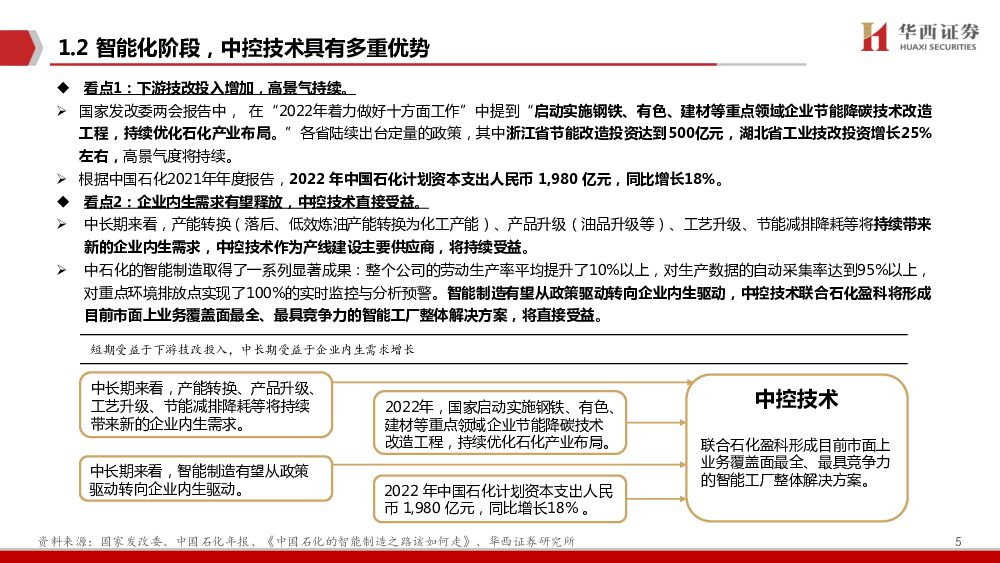

摘要:中控技术(688777)我国流程工业自动化、信息化成熟度高,目前已进入智能化阶段。智能化的重点在于充分利用数据的价值,强调模型积累、经验转化、业务创新和整体效率的提升。在智能化阶段,“智能制造”是企业生产管控的重要抓手和主要发展方向。工控龙头,智能制造打破天花板。中控技术2022年前三季度实现营收42.27亿元,同比增长44.63%,公司归母净利润4.74亿元,同比增长42.45%。2011-2021年,中控技术连续十一年蝉联中国DCS市场整体占有率第一名。2021年度公司APC产品国内市场占有率28.6%,排名第一;数字孪生软件(OTS)产品国内市场占有率11.1%,整体排名第二;MES产品国内全行业市场占有率7.4%,整体排名第二。参股石化盈科,形成目前市场上业务覆盖面最全、最具竞争力的智能制造整体解决方案。全球“智造”龙头的进阶之路。看点1:下游技改投入增加,高景气持续:2022年中国石化计划资本支出人民币1,980亿元,同比增长18%。看点2:企业内生需求有望释放,中控技术直接受益:产能转换、产品升级、提质增效等将持续带来新的企业内生需求。看点3:国产化率有望进一步提升:国产产品技术上“好用”,且具有服务响应等优势。看点4:公司拥有高粘性客户和广阔的营销网络,具备平台化发展的基础。看点5:国际化将打开新的增长空间。投资建议:综合公司2022年三季报及流程工业智能制造需求等因素,我们上调公司22-23年营收预测49.02/60.31亿元,至22-23年营收预测64.24/87.05亿元,新增24年营收预测为116.53亿元;上调22-23年每股收益(EPS)1.42/1.78元的预测,至22-23年分别为1.60/2.16元,新增24年EPS预测为2.88元,对应2022年11月30日90.93元/股收盘价,PE分别为56.77/42.19/31.54倍。给予“买入”评级。风险提示:疫情导致全球经济下行的风险,行业竞争加剧导致盈利水平下降,核心技术突破进程低于预期,公司核心人才团队流失风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中控技术 业绩稳健增长,深化“AI+工业”布局 太平洋 2024-04-18(4页) 附下载

附下载")

中控技术(688777)事件:公司发布2024年第一季度报告。2024年Q1,公司实现营业收17.3...

590.68 KB共4页中文简体

1天前218积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1天前218积分

-

中控技术 利润增速可观,费用控制效果显著 华安证券 2024-04-18(5页) 附下载

中控技术(688777)主要观点:事件概况中控技术于4月16日发布2024年度一季报,实现营业收入1...

561.58 KB共5页中文简体

1天前218积分

-

中控技术 业绩高增长,“AI+机器人”布局流程工业新质生产力 中国银河 2024-04-18(4页) 附下载

附下载")

中控技术(688777)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入17.38...

295 KB共4页中文简体

1天前218积分

-

普联软件 23年短期承压,Q1业绩改善或带动全年景气 国投证券 2024-04-18(5页) 附下载

普联软件(300996)事件概述:近日,普联软件发布了《2023年年度报告》和《2024年一季度报告...

659.06 KB共5页中文简体

1天前218积分

-

海兴电力 2023年年报点评:海外市场强势增长,软件与解决方案放量 上海证券 2024-04-18(4页) 附下载

海兴电力(603556)投资摘要公司2023年归母净利润9.82亿元,业绩超预期4月15日,公司发布...

742.67 KB共4页中文简体

1天前218积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

1天前118积分

-

计算机行业点评报告:七部门印发《推动工业领域设备更新实施方案》,工业软件板块或将受益 甬兴证券 2024-04-12(3页) 附下载

事件4月9日,工业和信息化部等七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年,工业...

382.7 KB共3页中文简体

3天前220积分

-

新点软件 低代码助力开发提效,布局AI及数据要素 国金证券 2024-04-12(4页) 附下载

附下载")

新点软件(688232)2024年4月11日公司披露2023年年报,2023年实现营业收入24.41...

863.78 KB共4页中文简体

3天前118积分

-

普联软件 公司信息更新报告:2024Q1收入与利润表现亮眼,期待全年业绩表现 开源证券 2024-04-13(4页) 附下载

普联软件(300996)央企数字化领先厂商,维持“买入”评级考虑公司加大投入及激励费用影响,我们下调...

820.04 KB共4页中文简体

3天前218积分

-

普联软件 2023年年报&2024年一季报点评:23年业绩短期承压,24Q1业绩表现亮眼 民生证券 2024-04-15(3页) 附下载

附下载")

普联软件(300996)事件:普联软件于4月12日晚,发布2023年年报以及2024年一季报,1)2...

689.91 KB共3页中文简体

3天前118积分

-

普联软件 Q1业绩显著改善,信创试点进展良好 中邮证券 2024-04-16(5页) 附下载

附下载")

普联软件(300996)多因素致23年业绩承压,24Q1显著改善2023年,公司实现营业收入7.49...

482.53 KB共5页中文简体

3天前218积分

-

顶点软件 信创稳步推进,积极进行新业务及区域拓展 国金证券 2024-04-12(4页) 附下载

顶点软件(603383)2024年4月11日,公司发布2023年报。公司2023年全年实现营收7.4...

1006.88 KB共4页中文简体

3天前118积分

-

顶点软件 公司信息更新报告:利润高增长,A5信创版加速落地 开源证券 2024-04-12(4页) 附下载

顶点软件(603383)金融信创领军,维持“买入”评级公司发布2023年年报,毛利率提升、费用率优化...

827.68 KB共4页中文简体

3天前218积分

-

顶点软件 业绩靓丽增长,核心交易系统领域竞争力增强 平安证券 2024-04-15(4页) 附下载

顶点软件(603383)事项:公司发布2023年年报,2023年实现营业收入7.44亿元,同比增长1...

838.84 KB共4页中文简体

3天前218积分

-

顶点软件 核心产品拓展顺利,有望借信创实现“破局” 信达证券 2024-04-14(5页) 附下载

附下载")

顶点软件(603383)事件:顶点软件发布2023年度报告,公司实现营收7.44亿元,同比增长19....

332 KB共5页中文简体

3天前118积分

-

超图软件 业绩表现良好,第二增长曲线加速落地 平安证券 2024-04-16(4页) 附下载

附下载")

超图软件(300036)事项:公司公告2023年年报。2023年,公司实现营业收入19.79亿元,同...

861.6 KB共4页中文简体

3天前218积分

-

宝信软件公司信息更新报告:与港迪技术合作,国产化产品进军港口等行业开源证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

838.45 KB共4页中文简体

3天前018积分

-

宝信软件公司信息更新报告:七部门共推工业领域设备更新,宝信软件核心受益开源证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

836.56 KB共页中文简体

3天前218积分

-

超图软件 2023年年报点评:公共数据运营、AI赋能GIS龙头新一轮成长 民生证券 2024-04-15(3页) 附下载

附下载")

超图软件(300036)事件:2024年4月14日公司发布2023年度报告,2023年公司实现营业收...

674.13 KB共3页中文简体

3天前218积分