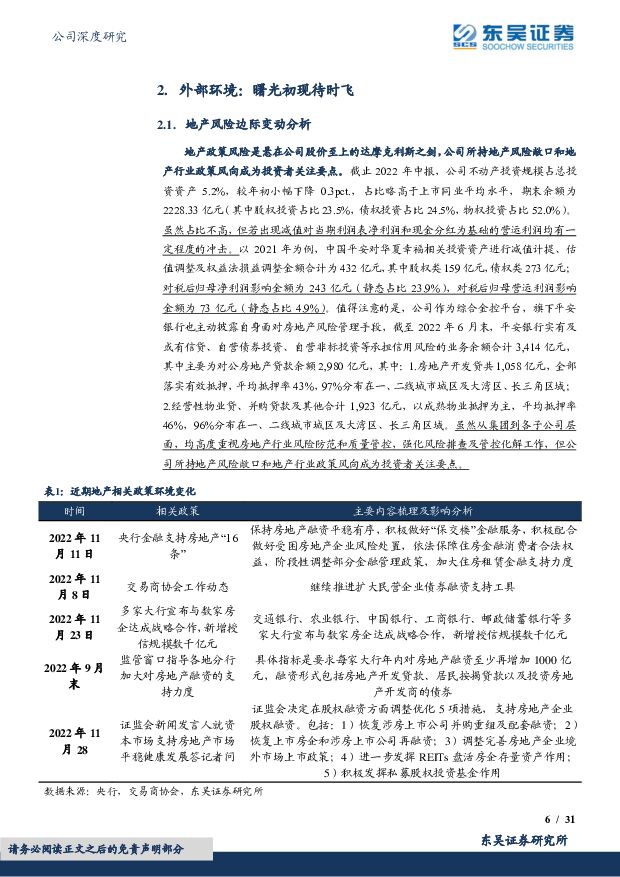

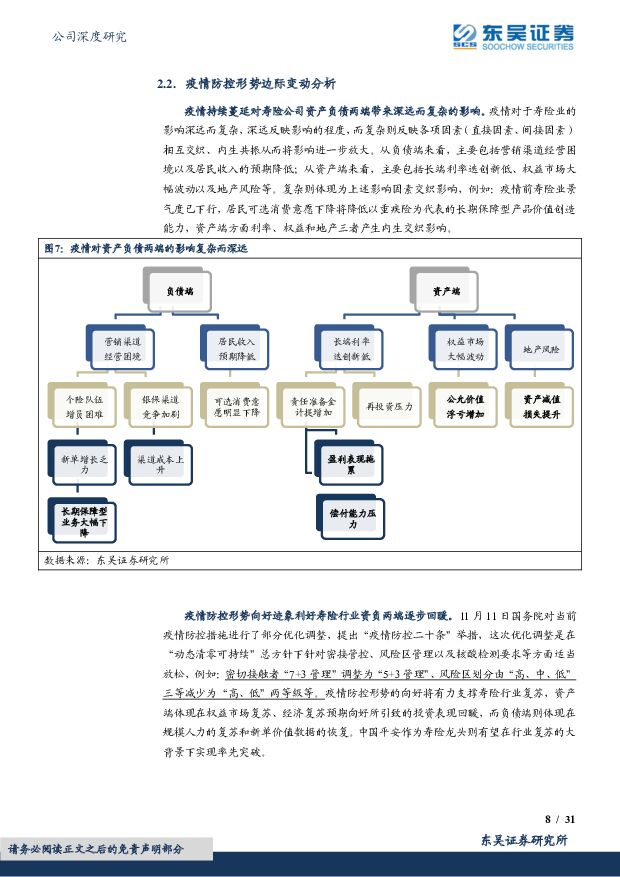

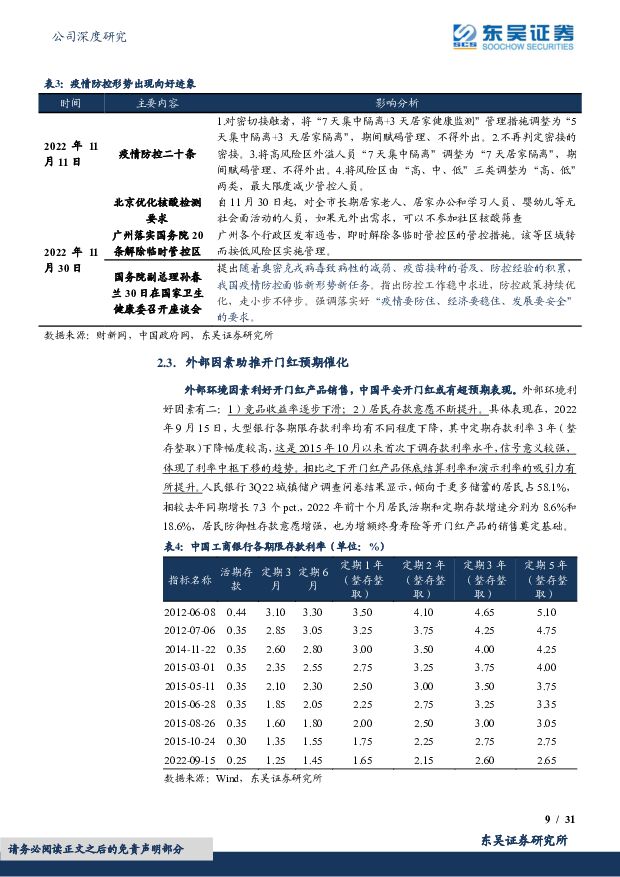

中国平安棋至中盘心未改,曙光初现待时飞东吴证券2022-12-02.pdf

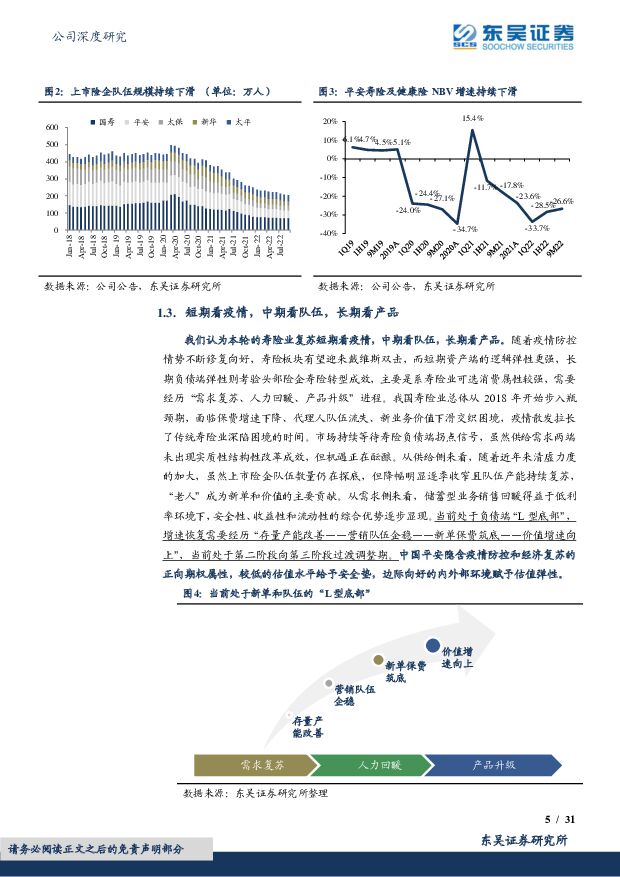

摘要:中国平安(601318)投资要点中国平安隐含疫情防控和经济复苏的正向期权属性,较低的估值水平给予安全垫,边际向好的内外部环境赋予估值弹性。我们认为本轮的寿险业复苏短期看疫情,中期看队伍,长期看产品。随着疫情防控情势不断修复向好,寿险板块有望迎来戴维斯双击,而短期资产端的逻辑弹性更强,长期负债端弹性则考验头部险企寿险转型成效。我们相信平安作为寿险改革先行者,有望引领行业摸索着走出困境。外部环境:曙光初现待时飞。地产纾困政策渐次落地,政策导向彻底扭转,保市场主体的思路彻底明确。随着防疫政策优化对于经济修复的预期升温,叠加宽信用效果逐步显现,长端利率与权益市场有望迎来共振向上催化。虽然寿险负债端拐点未出现实质性信号,但机遇正在酝酿。从供给侧来看,随着近年来清虚力度的加大,虽然上市险企队伍数量仍在探底,但降幅明显逐季收窄且队伍产能持续复苏,“老人”成为新单和价值的主要贡献。从需求侧来看,储蓄型业务销售回暖得益于低利率环境下,安全性、收益性和流动性的综合优势逐步显现。竞品收益率逐步下滑叠加居民存款意愿不断提升,我们预计1Q23上市险企新单和价值有望迎来大个位数正增长的修复,平安表现优于同业平均水平。标识焕新不改初心,寿险改革有序推进。公司将现有品牌标识中的标语"金融科技"升级为"专业价值",体现初心不改和为股东、客户、员工及社会大众创造长期的利益及价值的追求。公司招“才”季人才招募计划收获初步成效,“三好五星”评价体系依托数字化工具,围绕“业绩好、质量好、行为好”三大维度,以“行为好支撑质量好,质量好驱动业绩好”为内在逻辑,引导队伍形成“留存提升→质态改善→收入增加→吸引优增”的正反馈机制。平安新银保团队在提升银行中收、满足客户多元化资产配置需求、优化寿险渠道结构具有重要战略意义。以医疗健康打造价值增长新引擎。公司以医疗健康打造价值增长新引擎,创新推出中国版“管理式医疗模式”,为个人及团体客户提供“省心、省时、又省钱”的一站式医疗健康服务,赋能金融主业。截至2022年9月末,在平安近2.28亿个人客户中,有超64%的客户同时使用了医疗健康生态圈提供的服务。盈利预测与投资评级:棋至中盘心未改,曙光初现待时飞。我们维持盈利预测,预计公司2022年至2024年归母营运利润增速为3.4%、3.0%和8.2%,NBV增速分别为-17.3%、3.4%和12.3%,2023年起寿险改革红利有望逐步释放。采用分部估值法对中国平安进行估值,给予0.76倍集团P/EV目标估值,维持“买入”评级。风险提示:寿险改革进程推进低于预期、疫情防控优化进程低于预期、产品端改革成效低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前218积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

附下载")

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前218积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

中国平安 中国平安2024年Q1一季报点评:核心业务恢复增长,渠道质态改善推动NBV复苏 信达证券 2024-04-24(5页) 附下载

附下载")

中国平安(601318)事件:中国平安发布2024年一季报,2024年一季度集团实现归母营运利润38...

533.11 KB共5页中文简体

1天前018积分

-

中国平安 NBVM提振价值增长,经营稳健业务向好 国投证券 2024-04-24(5页) 附下载

中国平安(601318)事件:公司披露2024年一季报,实现归母净利润367亿元(YoY-4.3%)...

596.17 KB共5页中文简体

1天前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前418积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前218积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

附下载")

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前018积分

-

中国平安 中国平安2024年Q1一季报点评:核心业务恢复增长,渠道质态改善推动NBV复苏 信达证券 2024-04-24(5页) 附下载

中国平安(601318)事件:中国平安发布2024年一季报,2024年一季度集团实现归母营运利润38...

533.11 KB共5页中文简体

1天前018积分

-

中国平安 NBVM提振价值增长,经营稳健业务向好 国投证券 2024-04-24(5页) 附下载

中国平安(601318)事件:公司披露2024年一季报,实现归母净利润367亿元(YoY-4.3%)...

596.17 KB共5页中文简体

1天前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前318积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前018积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

1天前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

1天前018积分