润丰股份以现金收购西班牙Sarabia,欧盟市场布局加速东方证券2022-12-02.pdf

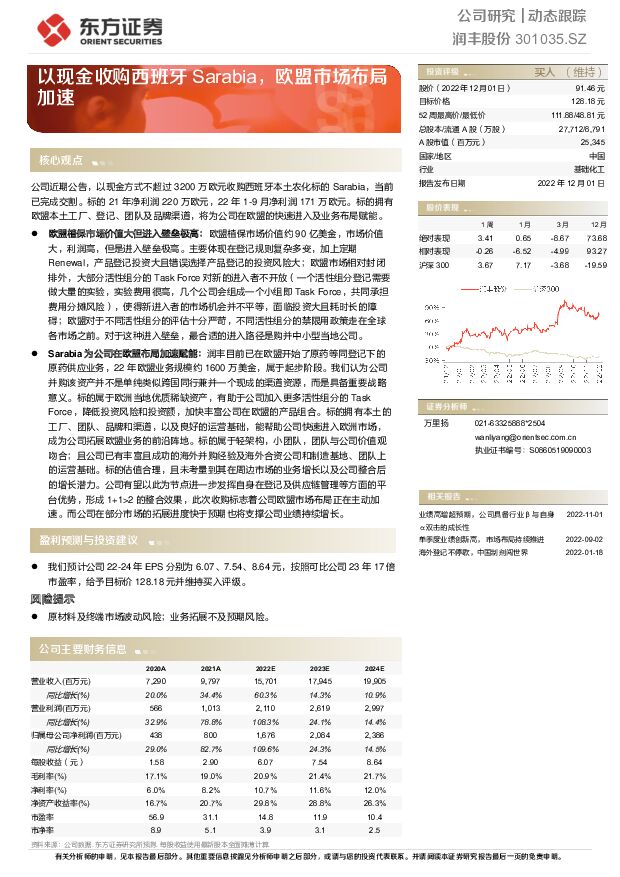

摘要:润丰股份(301035)公司近期公告,以现金方式不超过3200万欧元收购西班牙本土农化标的Sarabia,当前已完成交割。标的21年净利润220万欧元,22年1-9月净利润171万欧元。标的拥有欧盟本土工厂、登记、团队及品牌渠道,将为公司在欧盟的快速进入及业务布局赋能。欧盟植保市场价值大但进入壁垒极高:欧盟植保市场价值约90亿美金,市场价值大,利润高,但是进入壁垒极高。主要体现在登记规则复杂多变,加上定期Renewal,产品登记投资大且错误选择产品登记的投资风险大;欧盟市场相对封闭排外,大部分活性组分的TaskForce对新的进入者不开放(一个活性组分登记需要做大量的实验,实验费用很高,几个公司会组成一个小组即TaskForce,共同承担费用分摊风险),使得新进入者的市场机会并不平等,面临投资大且耗时长的障碍;欧盟对于不同活性组分的评估十分严苛,不同活性组分的禁限用政策走在全球各市场之前。对于这种进入壁垒,最合适的进入路径是购并中小型当地公司。Sarabia为公司在欧盟布局加速赋能:润丰目前已在欧盟开始了原药等同登记下的原药供应业务,22年欧盟业务规模约1600万美金,属于起步阶段。我们认为公司并购该资产并不是单纯类似跨国同行兼并一个现成的渠道资源,而是具备重要战略意义。标的属于欧洲当地优质稀缺资产,有助于公司加入更多活性组分的TaskForce,降低投资风险和投资额,加快丰富公司在欧盟的产品组合。标的拥有本土的工厂、团队、品牌和渠道,以及良好的运营基础,能帮助公司快速进入欧洲市场,成为公司拓展欧盟业务的前沿阵地。标的属于轻架构,小团队,团队与公司价值观吻合;且公司已有丰富且成功的海外并购经验及海外合资公司和制造基地、团队上的运营基础。标的估值合理,且未考量到其在周边市场的业务增长以及公司整合后的增长潜力。公司有望以此为节点进一步发挥自身在登记及供应链管理等方面的平台优势,形成1+1>2的整合效果,此次收购标志着公司欧盟市场布局正在主动加速。而公司在部分市场的拓展进度快于预期也将支撑公司业绩持续增长。我们预计公司22-24年EPS分别为6.07、7.54、8.64元,按照可比公司23年17倍市盈率,给予目标价128.18元并维持买入评级。风险提示原材料及终端市场波动风险;业务拓展不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

附下载")

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

1天前220积分

-

通信行业周报:MarvellAIDAY总结:AI光互联发展潜力大开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.84 MB共页中文简体

2天前220积分

-

通信行业周报2024年第15周:北美AI芯片竞争激烈,Marvell展示光互联规划 国信证券 2024-04-15(32页) 附下载

核心观点行业要闻追踪:英特尔和META均发布新一代AI芯片。英特尔发布Gaudi3芯片。性能方面,在...

2.63 MB共32页中文简体

2天前020积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

2天前220积分

-

通信Marvell AI Day总结:AI改变集群网络架构,光互联市场弹性充足 国信证券 2024-04-15(10页) 附下载

事项:美国东部时间4月11日,Marvell举办AcceleratedInfrastructuref...

919.06 KB共10页中文简体

2天前220积分

-

电子行业周报:英特尔Lunar Lake、苹果M4、高通X Elite的推出将加速AI PC产业化落地 华安证券 2024-04-15(29页) 附下载

本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周涨跌幅-1...

9.64 MB共29页中文简体

2天前220积分

-

2023年国内消费级AR销量22.7万台,同比增长138.9%CINNOResearch2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

319.01 KB共页中文简体

2天前020积分

-

4月手机面板行情:手机面板价格呈现分化趋势 CINNO Research 2024-04-15(3页) 附下载

进入第二季度,手机面板价格呈现分化趋势,LCD面板在经历了三个季度的旺盛需求后,渠道库存已达高位,市...

337.79 KB共3页中文简体

2天前020积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

2天前218积分

-

4月电视面板行情:短期供需均放量,面板价格续涨 CINNO Research 2024-04-09(15页) 附下载

3月以来,全球LCDTV面板在面板厂开始放量的基础上仍呈现略微偏紧的供需局面。一方面是面板厂在3月已...

336.07 KB共15页中文简体

1周前020积分

-

润丰股份 行业下行公司盈利承压,看好公司长期成长性 中邮证券 2024-04-09(5页) 附下载

附下载")

润丰股份(301035)事件:公司4月1日发布2023年业绩快报,全年实现营收114.85亿元,同比...

710.65 KB共5页中文简体

1周前418积分

-

医药行业创新药周报:2024年4月第一周创新药周报(附小专题BCMA CAR-T治疗研发概况) 西南证券 2024-04-08(17页) 附下载

西南证券 2024-04-08(17页) 附下载")

A股和港股创新药板块及XBI指数本周走势2024年4月第一周,陆港两地创新药板块共计17个股上涨,4...

2.36 MB共17页中文简体

1周前220积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

1周前10818积分

-

水晶光电 滤光片升级注入增长新动能,AR业务或有突破性进展 西南证券 2024-04-02(12页) 附下载

附下载")

水晶光电(002273)投资要点事件:公司发布2023年年报,全年实现营业收入约50.8亿元,较上年...

1.85 MB共12页中文简体

2周前57618积分

-

商贸零售行业跟踪周报:酒店集团业绩显著复苏,24年RevPAR预期谨慎乐观 东吴证券 2024-04-01(13页) 附下载

附下载")

投资要点部分酒店集团披露2023年年报,RevPAR较2019年同期显著提升,连锁酒店集团房量进一步...

1.06 MB共13页中文简体

2周前97920积分

-

医药生物-前列腺癌专题系列(一):国产AR抑制剂有望崛起,XDC赛道大单品赋能 国联证券 2024-03-31(26页) 附下载

:国产AR抑制剂有望崛起,XDC赛道大单品赋能 国联证券 2024-03-31(26页) 附下载")

前列腺癌全球高发,内分泌治疗&化疗占据主要市场前列腺癌是全球男性第二大常见癌症,预计到2030年全球...

1.33 MB共26页中文简体

2周前93320积分

-

2023年中国光电显示产业投资金额约3,068亿元,同比下降15.6% CINNO Research 2024-03-31(15页) 附下载

导语:CINNO Research统计数据显示,2023年中国(含台湾)光电显示产业投资金额约3,0...

611.93 KB共15页中文简体

2周前48420积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

3周前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

3周前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

3周前91518积分