11月PMI数据点评:再下探,何时暖?西南证券2022-12-02.pdf

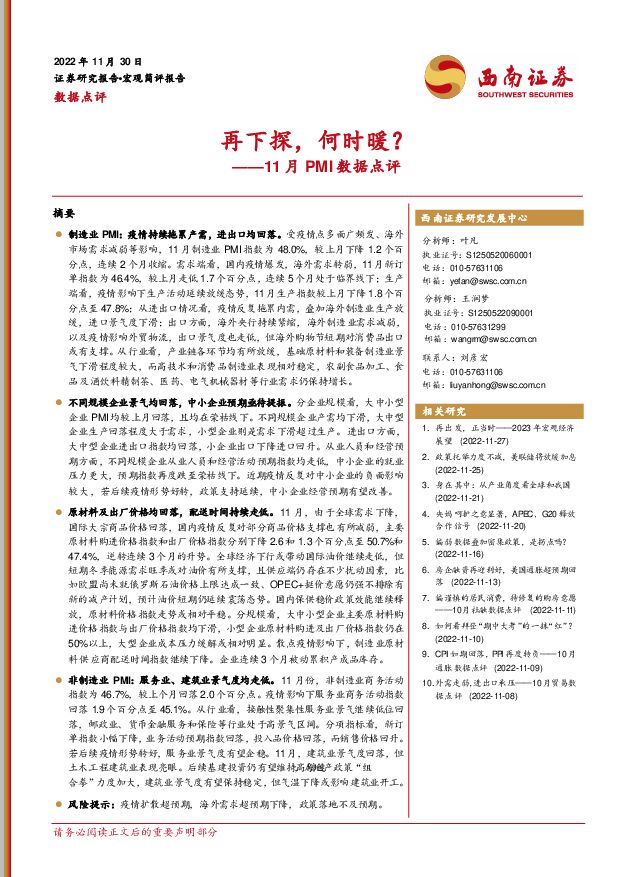

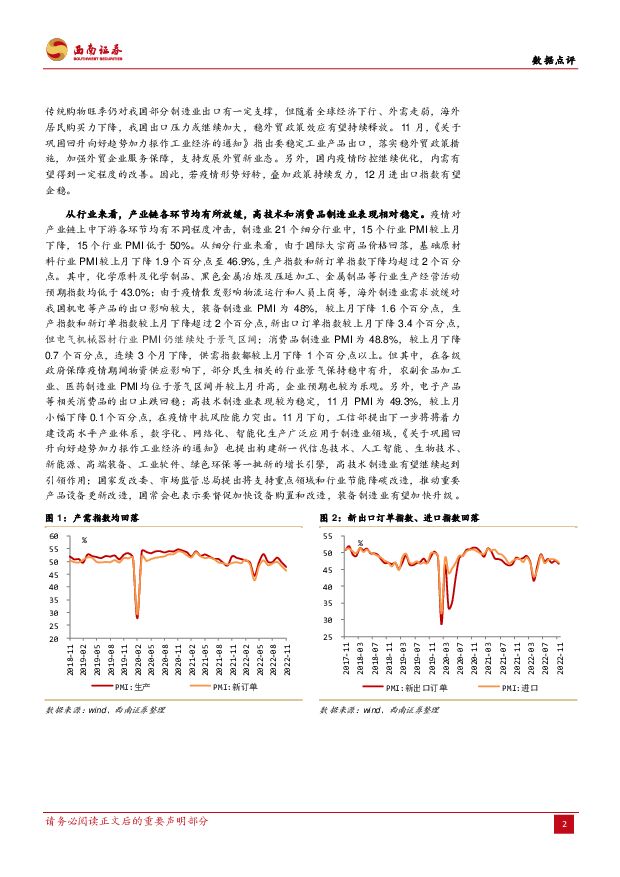

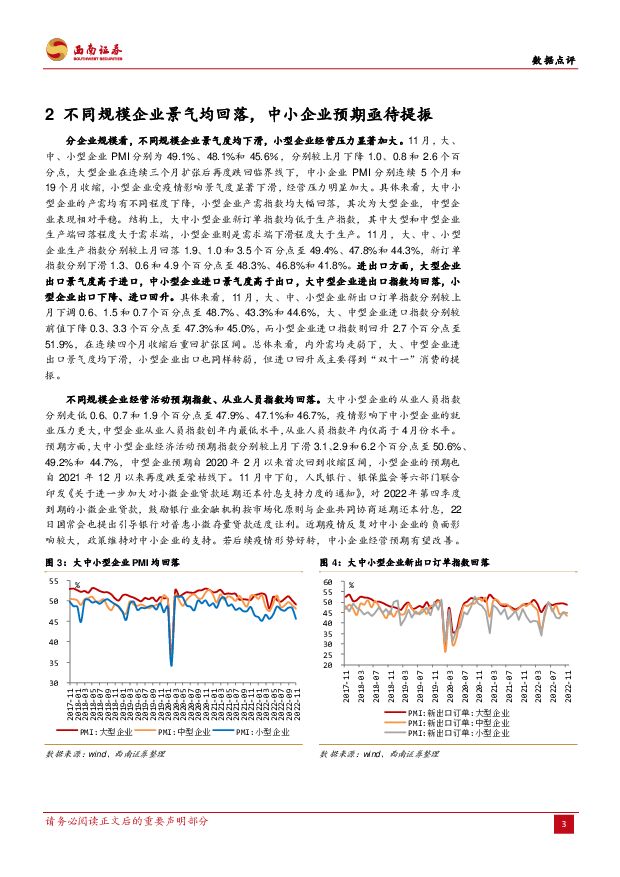

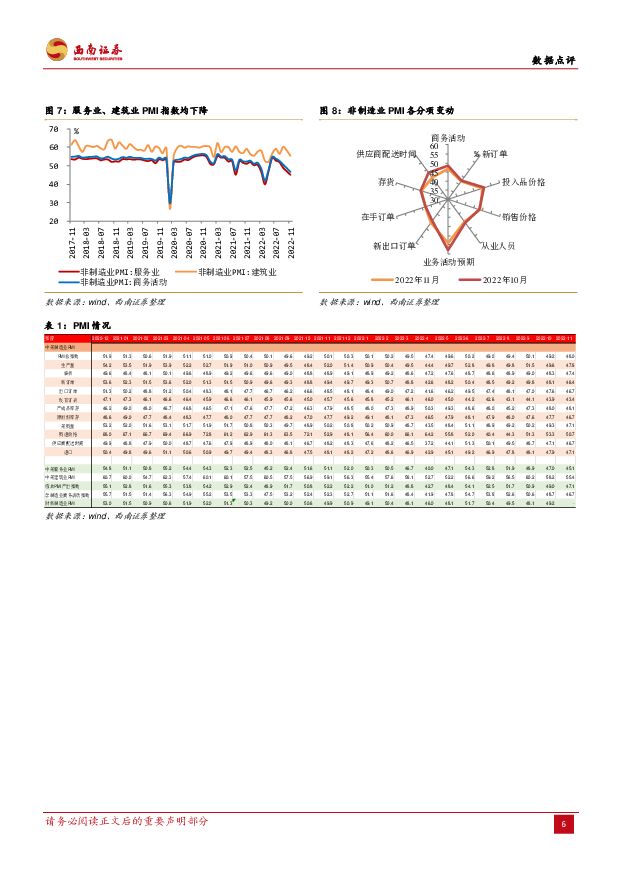

摘要:制造业 PMI:疫情持续拖累产需,进出口均回落。受疫情点多面广频发、海外市场需求减弱等影响,11 月制造业 PMI 指数为 48.0%,较上月下降 1.2 个百分点,连续 2个月收缩。需求端看,国内疫情爆发,海外需求转弱,11月新订单指数为 46.4%,较上月走低 1.7个百分点,连续 5个月处于临界线下;生产端看,疫情影响下生产活动延续放缓态势,11月生产指数较上月下降 1.8个百分点至 47.8%;从进出口情况看,疫情反复拖累内需,叠加海外制造业生产放缓,进口景气度下滑;出口方面,海外央行持续紧缩,海外制造业需求减弱,以及疫情影响外贸物流,出口景气度也走低,但海外购物节短期对消费品出口或有支撑。从行业看,产业链各环节均有所放缓,基础原材料和装备制造业景气下滑程度较大,而高技术和消费品制造业表现相对稳定,农副食品加工、食品及酒饮料精制茶、医药、电气机械器材等行业需求仍保持增长。不同规模企业景气均回落,中小企业预期亟待提振。分企业规模看,大中小型企业 PMI均较上月回落,且均在荣枯线下。不同规模企业产需均下滑,大中型企业生产回落程度大于需求,小型企业则是需求下滑超过生产。进出口方面,大中型企业进出口指数均回落,小企业出口下降进口回升。从业人员和经营预期方面,不同规模企业从业人员和经营活动预期指数均走低,中小企业的就业压力更大,预期指数再度跌至荣枯线下。近期疫情反复对中小企业的负面影响较大,若后续疫情形势好转,政策支持延续,中小企业经营预期有望改善。原材料及出厂价格均回落,配送时间持续走低。11 月,由于全球需求下降,国际大宗商品价格回落,国内疫情反复对部分商品价格支撑也有所减弱,主要原材料购进价格指数和出厂价格指数分别下降 2.6和 1.3个百分点至 50.7%和47.4%,逆转连续 3个月的升势。全球经济下行或带动国际油价继续走低,但短期冬季能源需求旺季或对油价有所支撑,且供应端仍存在不少扰动因素,比如欧盟尚未就俄罗斯石油价格上限达成一致、OPEC+挺价意愿仍强不排除有新的减产计划,预计油价短期仍延续震荡态势。国内保供稳价政策效能继续释放,原材料价格指数走势或相对平稳。分规模看,大中小型企业主要原材料购进价格指数与出厂价格指数均下滑,小型企业原材料购进及出厂价格指数仍在50%以上,大型企业成本压力缓解或相对明显。散点疫情影响下,制造业原材料供应商配送时间指数继续下降。企业连续 3 个月被动累积产成品库存。非制造业 PMI:服务业、建筑业景气度均走低。11 月份,非制造业商务活动指数为 46.7%,较上个月回落 2.0个百分点。疫情影响下服务业商务活动指数回落 1.9个百分点至 45.1%。从行业看,接触性聚集性服务业景气继续低位回落,邮政业、货币金融服务和保险等行业处于高景气区间。分项指标看,新订单指数小幅下降,业务活动预期指数回落,投入品价格回落,而销售价格回升。若后续疫情形势转好,服务业景气度有望企稳。11月,建筑业景气度回落,但土木工程建筑业表现亮眼。后续基建投资仍有望维持,高房地产政策“组 增速合拳”力度加大,建筑业景气度有望保持稳定,但气温下降或影响建筑业开工。风险提示:疫情扩散超预期,海外需求超预期下降,政策落地不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前018积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

1天前018积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

2天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

2天前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

3天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

3天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

3天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

3天前120积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

3天前220积分

-

海工系列一:走向深海之路,海工景气回暖 西南证券 2024-04-15(24页) 附下载

展望2024年国际油价,预计大概率宽幅震荡。美国能源信息署(EIA)三月能源报告预测2024年Bre...

2.36 MB共24页中文简体

3天前220积分

-

第89届CMEF中国国际医疗博览会专题记录:从CMEF展览看脑机接口非侵入式发展方向 西南证券 2024-04-15(15页) 附下载

前言:本次第89届CMEF中国国际医疗博览会中脑机接口主题是一个亮点。近年来,脑机接口技术在医疗领域...

2.08 MB共15页中文简体

3天前220积分

-

万孚生物 聚焦体外诊断POCT,打造国内国际双循环 西南证券 2024-04-16(33页) 附下载

万孚生物(300482)投资要点推荐逻辑: 1) 依托九大技术平台形成丰富产品管线,万孚 POCT ...

3.85 MB共33页中文简体

3天前218积分

-

新产业 海内外双轮驱动,业绩符合预期 西南证券 2024-04-15(6页) 附下载

新产业(300832)投资要点事件:公司发布2023年年报,2023年收入39.3亿元(+29.0%...

1.1 MB共6页中文简体

3天前018积分

-

新大正 全国化战略成效显著,五大业态共同增长 西南证券 2024-04-16(6页) 附下载

附下载")

新大正(002968)投资要点营业收入稳定增长,提高分红回馈股东。公司2023年实现营业收入31.3...

1.17 MB共6页中文简体

3天前218积分

-

澳华内镜 2023年年报点评:23年业绩符合预期,中高端产品持续放量 西南证券 2024-04-12(7页) 附下载

附下载")

澳华内镜(688212)投资要点事件:公司发布2023年年报,实现收入6.8亿元(+52.3%),实...

1.24 MB共7页中文简体

3天前218积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

3天前118积分

-

西部矿业 玉龙铜矿扩建完成,量价齐升蓄势待发 西南证券 2024-04-12(6页) 附下载

西部矿业(601168)投资要点事件:公司发布2023年度报告,全年实现营收427.5亿元,同比+6...

1.23 MB共6页中文简体

3天前218积分

-

伟创电气 研发投入持续加大,工控出海领先 西南证券 2024-04-16(6页) 附下载

伟创电气(688698)投资要点事件:公司2023年实现营业收入13亿元,同比增长44%;实现归母净...

1.25 MB共6页中文简体

3天前218积分

-

万马股份 高分子材料出海加速,工业线缆迎突破 西南证券 2024-04-12(6页) 附下载

万马股份(002276)投资要点事件:公司2023年实现营业收入151.2亿元,同比增长3%;实现归...

1.23 MB共6页中文简体

3天前218积分