宏观深度报告:2023美国通胀的“上不去”与“下不来”东吴证券2022-12-02.pdf

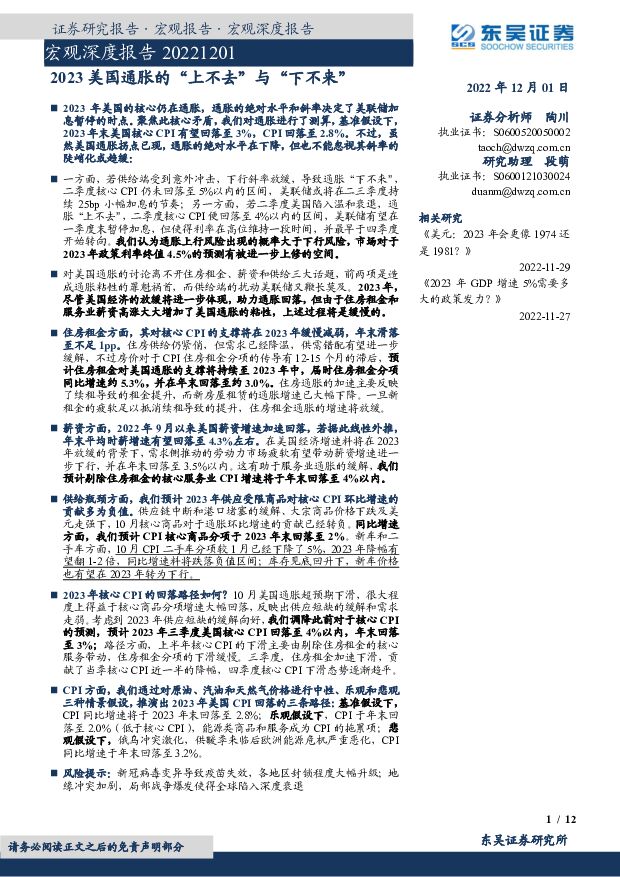

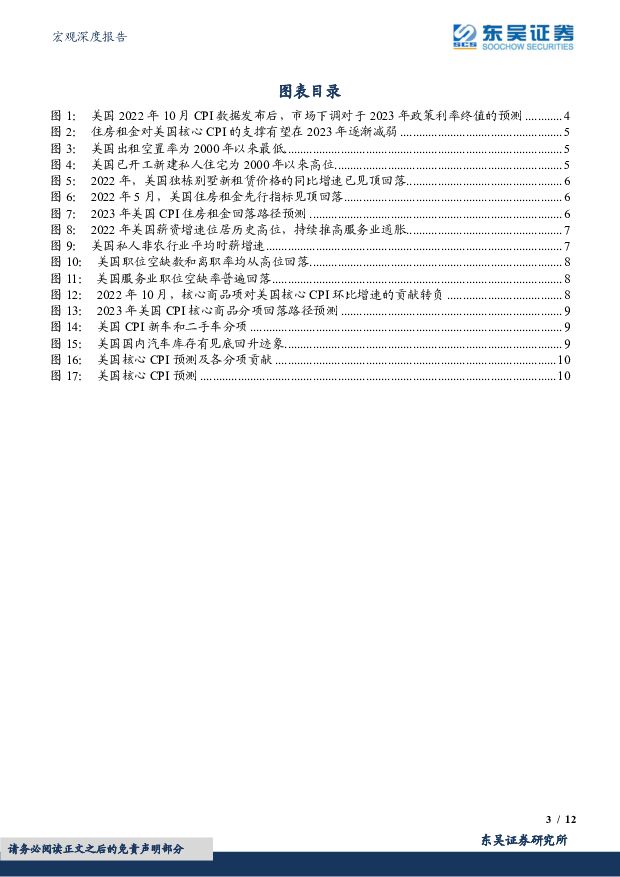

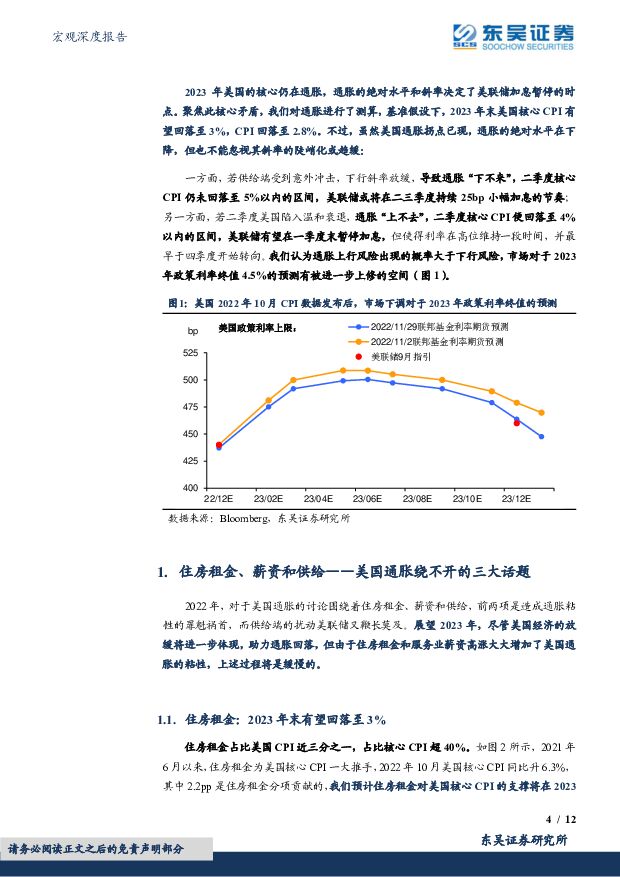

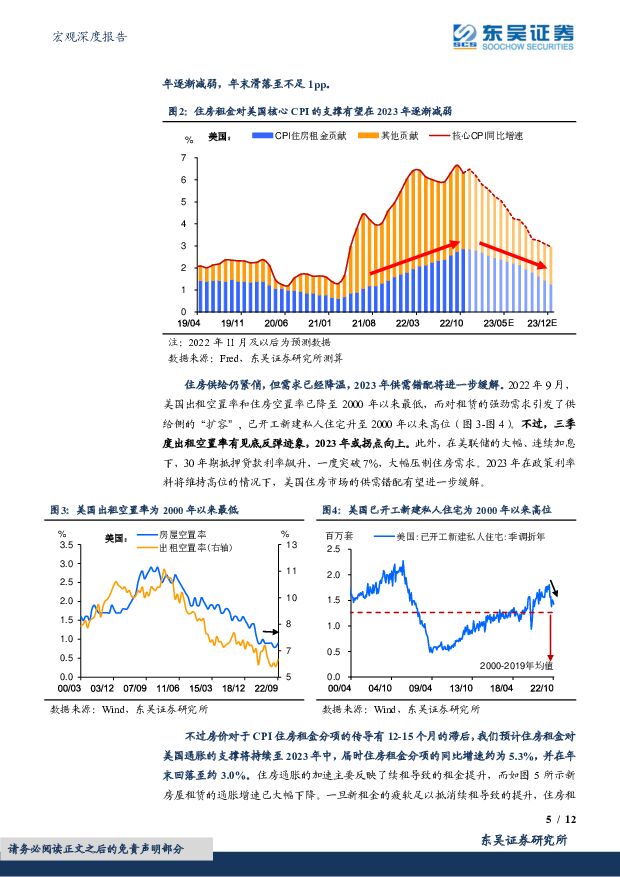

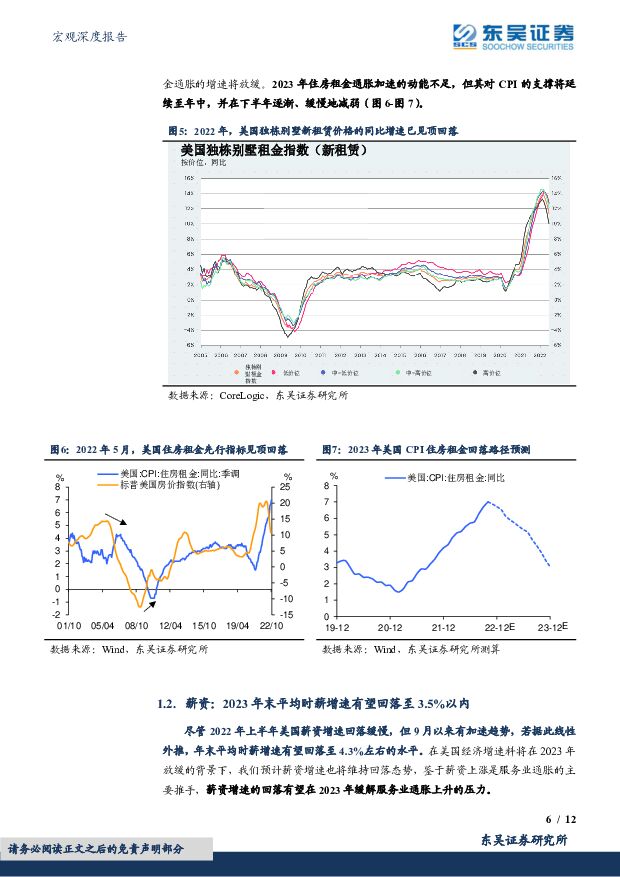

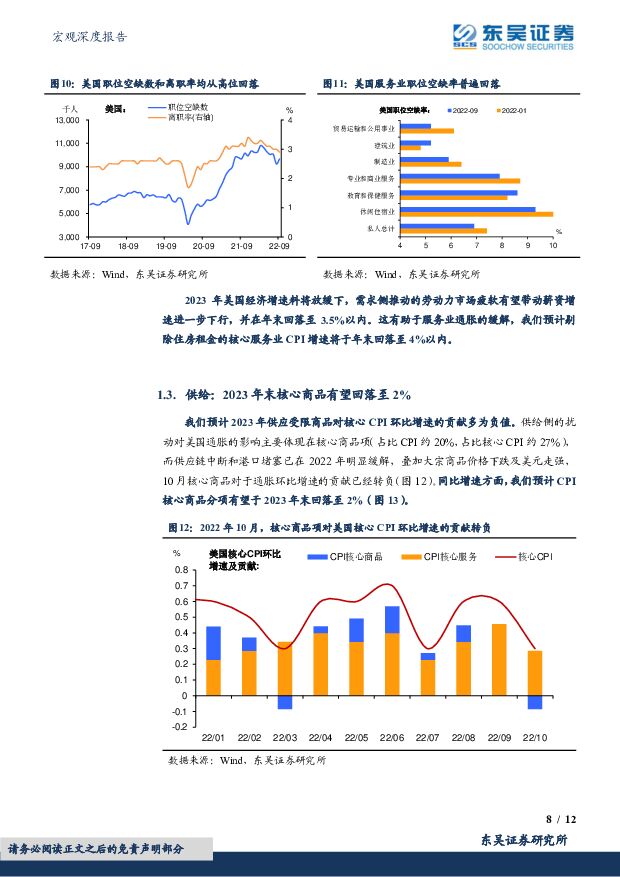

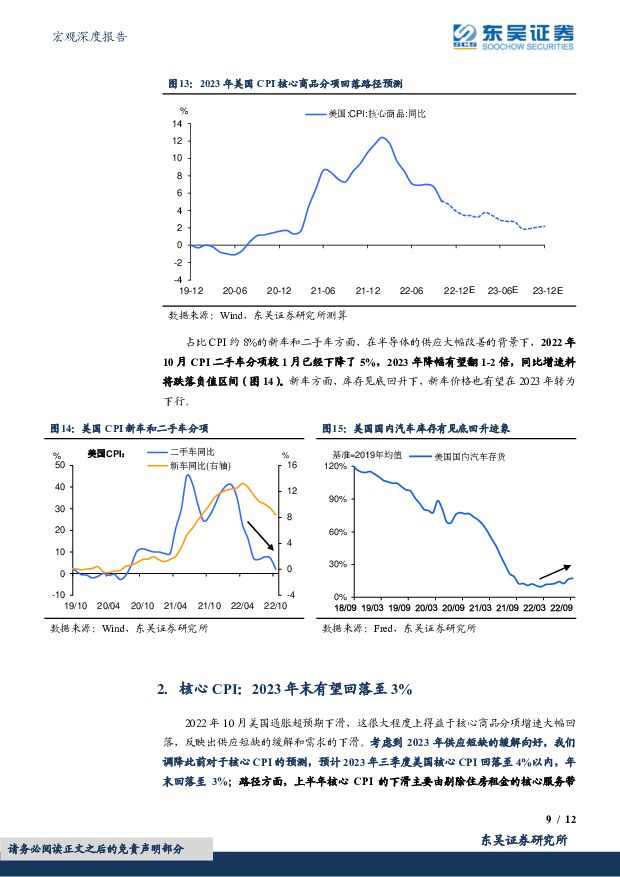

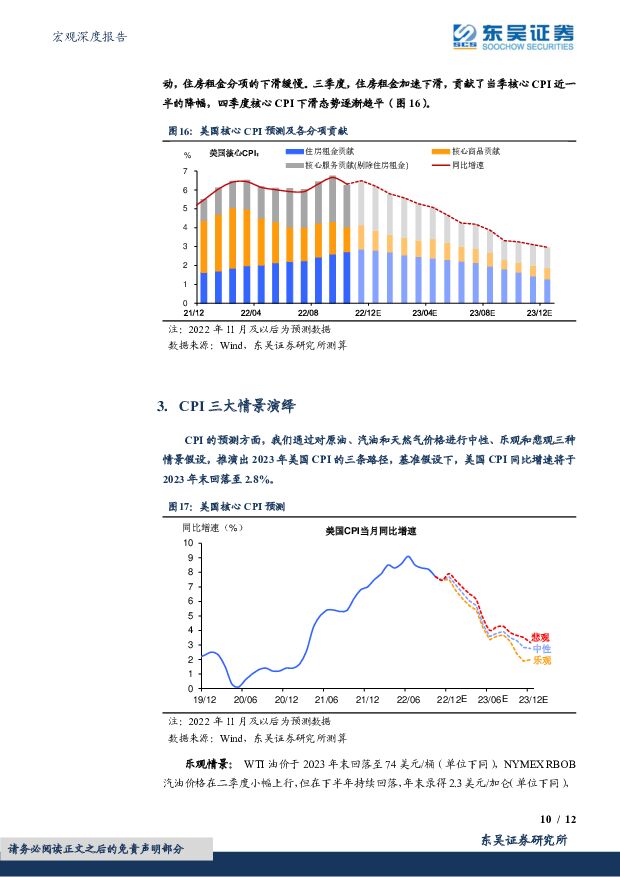

摘要:2023年美国的核心仍在通胀,通胀的绝对水平和斜率决定了美联储加息暂停的时点。聚焦此核心矛盾,我们对通胀进行了测算,基准假设下,2023年末美国核心CPI有望回落至3%,CPI回落至2.8%。不过,虽然美国通胀拐点已现,通胀的绝对水平在下降,但也不能忽视其斜率的陡峭化或趋缓:一方面,若供给端受到意外冲击,下行斜率放缓,导致通胀“下不来”,二季度核心CPI仍未回落至5%以内的区间,美联储或将在二三季度持续25bp小幅加息的节奏;另一方面,若二季度美国陷入温和衰退,通胀“上不去”,二季度核心CPI便回落至4%以内的区间,美联储有望在一季度末暂停加息,但使得利率在高位维持一段时间,并最早于四季度开始转向。我们认为通胀上行风险出现的概率大于下行风险,市场对于2023年政策利率终值4.5%的预测有被进一步上修的空间。对美国通胀的讨论离不开住房租金、薪资和供给三大话题,前两项是造成通胀粘性的罪魁祸首,而供给端的扰动美联储又鞭长莫及。2023年,尽管美国经济的放缓将进一步体现,助力通胀回落,但由于住房租金和服务业薪资高涨大大增加了美国通胀的粘性,上述过程将是缓慢的。住房租金方面,其对核心CPI的支撑将在2023年缓慢减弱,年末滑落至不足1pp。住房供给仍紧俏,但需求已经降温,供需错配有望进一步缓解,不过房价对于CPI住房租金分项的传导有12-15个月的滞后,预计住房租金对美国通胀的支撑将持续至2023年中,届时住房租金分项同比增速约5.3%,并在年末回落至约3.0%。住房通胀的加速主要反映了续租导致的租金提升,而新房屋租赁的通胀增速已大幅下降。一旦新租金的疲软足以抵消续租导致的提升,住房租金通胀的增速将放缓。薪资方面,2022年9月以来美国薪资增速加速回落,若据此线性外推,年末平均时薪增速有望回落至4.3%左右。在美国经济增速料将在2023年放缓的背景下,需求侧推动的劳动力市场疲软有望带动薪资增速进一步下行,并在年末回落至3.5%以内。这有助于服务业通胀的缓解,我们预计剔除住房租金的核心服务业CPI增速将于年末回落至4%以内。供给瓶颈方面,我们预计2023年供应受限商品对核心CPI环比增速的贡献多为负值。供应链中断和港口堵塞的缓解、大宗商品价格下跌及美元走强下,10月核心商品对于通胀环比增速的贡献已经转负。同比增速方面,我们预计CPI核心商品分项于2023年末回落至2%。新车和二手车方面,10月CPI二手车分项较1月已经下降了5%,2023年降幅有望翻1-2倍,同比增速料将跌落负值区间;库存见底回升下,新车价格也有望在2023年转为下行。2023年核心CPI的回落路径如何?10月美国通胀超预期下滑,很大程度上得益于核心商品分项增速大幅回落,反映出供应短缺的缓解和需求走弱。考虑到2023年供应短缺的缓解向好,我们调降此前对于核心CPI的预测,预计2023年三季度美国核心CPI回落至4%以内,年末回落至3%;路径方面,上半年核心CPI的下滑主要由剔除住房租金的核心服务带动,住房租金分项的下滑缓慢。三季度,住房租金加速下滑,贡献了当季核心CPI近一半的降幅,四季度核心CPI下滑态势逐渐趋平。CPI方面,我们通过对原油、汽油和天然气价格进行中性、乐观和悲观三种情景假设,推演出2023年美国CPI回落的三条路径:基准假设下,CPI同比增速将于2023年末回落至2.8%;乐观假设下,CPI于年末回落至2.0%(低于核心CPI),能源类商品和服务成为CPI的拖累项;悲观假设下,俄乌冲突激化,供暖季来临后欧洲能源危机严重恶化,CPI同比增速于年末回落至3.2%。风险提示:新冠病毒变异导致疫苗失效,各地区封锁程度大幅升级;地缘冲突加剧,局部战争爆发使得全球陷入深度衰退

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

2小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

2小时前020积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

2小时前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

2小时前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

2小时前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

2小时前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

2小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

2小时前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

2小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

2小时前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

2小时前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

2小时前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

2小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2小时前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

2小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2小时前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

2小时前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

2小时前018积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

2小时前018积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

2小时前018积分