11月份PMI数据点评:PMI连续两个月低于50%,四季度经济下行压力增大东莞证券2022-11-30.pdf

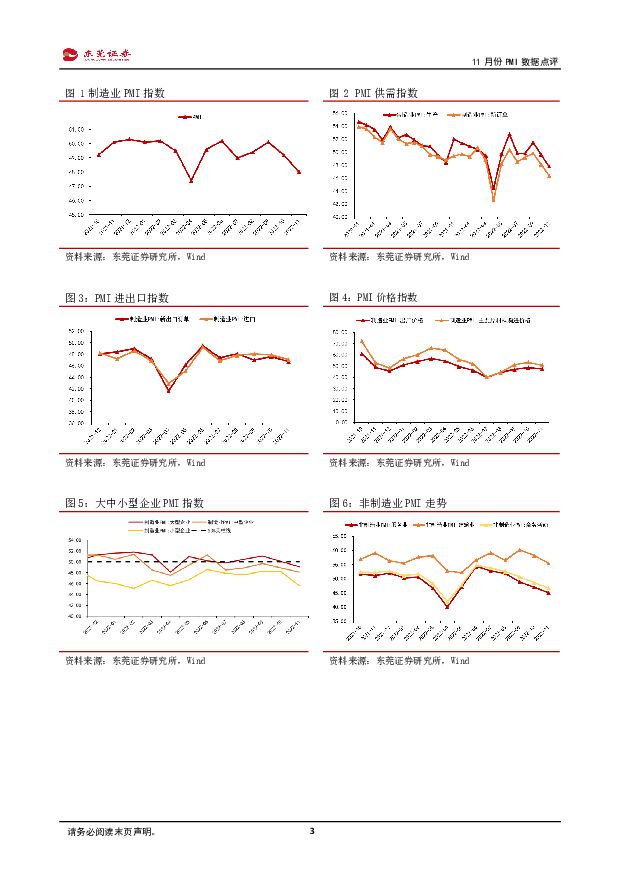

摘要:投资要点:事件:11月中国制造业PMI为48.0%,前值49.2%;非制造业PMI为46.7%,前值48.7%;综合PMI为47.1%,前值49.0%。11月制造业PMI连续两个月处于荣枯线下,制造业下行压力增大。受国内疫情扩散,国际环境更趋复杂严峻等因素影响,11月PMI指数录得48.0%,环比10月下降1.2个百分点,创年内次低,连续两个月处于荣枯线下。供需两端方面,产需指数同步走低。疫情影响下,制造业生产活动放缓,订单下降。11月企业生产指数和新订单指数分别为47.8%和46.4%,比上月下降1.8和1.7个百分点,制造业生产和市场需求景气度持续回落。同时,供应商配送时间指数降至46.7%,较10月减少0.4个百分点。疫情阻碍物流运输畅通和上下游企业生产活动,导致供应商交货时间滞后和客户订单减少等情况有所增加。进出口方面,进出口订单均有所下降,11月新出口订单指数和进口指数录得46.7%和47.1%,分别较10月回落0.9和0.8个百分点,继续处于荣枯线下,内外需疲弱。价格指数有所下降,大中小企业PMI均降至荣枯线下。11月石油、能源及相关大宗商品价格继续震荡下行,主要原材料购进价格指数和出厂价格指数分别为50.7%和47.4%,分别低于上月2.6和1.3个百分点。原材料价格适度回落带动制造业原材料采购价格总体水平涨幅收窄,生产成本减轻叠加需求走弱或导致产品出厂价格总体水平继续回落。分规模来看,大、中、小型企业PMI分别为49.1%、48.1%和45.6%,比上月下降1.0、0.8和2.6个百分点,均降至荣枯线下。大、中、小型企业反映资金紧张和市场需求不足的占比均有所上升。此外,11月生产经营活动预期指数为48.9%,低于上月3.7个百分点,为2020年2月以来首次降至荣枯线下,制造业市场预期总体有所回落。服务业景气水平继续回落,建筑业位于较高景气区间。11月份,非制造业商务活动指数录得46.7%,比上月下降2.0个百分点,连续两个月低于临界点,非制造业景气水平走低,总体扩张继续放缓。服务业方面,11月份,疫情对服务业恢复抑制作用更加明显,11月服务业商务活动指数降至45.1%,低于上月1.9个百分点,服务业景气水平继续回落。从行业情况看,在调查的21个行业中,有15个位于收缩区间,其中道路运输、航空运输、住宿、餐饮、文化体育娱乐等接触性聚集性行业商务活动指数低于38.0%,行业业务总量明显回落;在“双十一”促销活动带动下,快递需求量明显上升,邮政业商务活动指数升至55.4%,位于较高景气区间。建筑业方面,政策性开发性金融工具已基本完成投放,拉动建设施工进度稳步推进,建筑业生产活动扩张加快。11月建筑业商务活动指数55.4%,连续6个月位于较高景气区间。总的来看,11月PMI指数继续处于荣枯线下,四季度经济下行压力增大。11月份,综合PMI产出指数为47.1%,低于上月1.9个百分点,连续两个月位于收缩区间,表明我国企业生产经营活动总体继续放缓,四季度经济面临较大的下行压力,稳增长政策仍需加码。展望12月,在地产政策“三箭齐发”助力房地产行业平稳健康发展、疫情防控政策调整优化有助于服务业平稳恢复、央行降准0.25个百分点释放流动性、发改委督促加快开工建设,尽快形成更多实物工作量等政策影响下,有望带动12月PMI指数回升。本轮疫情对四季度经济的冲击或弱于二季度,需关注12月份召开的中央经济工作会议对后续经济工作的定调。风险提示:国内疫情反复阻碍经济发展,进一步加大经济下行压力;俄乌冲突持续,带动大宗商品价格高位运行,加重企业的成本压力,工业制造利润被不断压缩。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业双周报:能繁母猪正常保有量目标下调 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:SW农林牧渔行业跑输沪深300指数。2024年2月26日-2024年3月10日,SW农林牧...

654.04 KB共10页中文简体

1个月前67920积分

-

新能源汽车产业链双周报:碳酸锂价格逐步上行 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:截至2024年3月8日,锂电池指数近两周下跌0.94%,跑输沪深300指数2.5...

707.67 KB共13页中文简体

1个月前9520积分

-

房地产行业双周报:房企资金链改善预期提升,期待行业销售逐步回暖 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,申万房地产板块近两周下跌5.21%,跑输沪深300指数6.79个百...

417.23 KB共12页中文简体

1个月前9520积分

-

传媒行业双周报:Anthropic推出Claude 3,多模态大模型快速迭代 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:传媒行业指数本周涨跌幅及估值:申万传媒板块近2周(2024/2/26-2024/3/8)累...

638.18 KB共12页中文简体

1个月前58420积分

-

公用事业行业双周报:今年前两个月我国进口煤炭7451.5万吨,同比增长22.9% 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,近两周申万公用事业指数上涨3.14%,跑赢沪深300指数1.56个...

461.02 KB共10页中文简体

1个月前28020积分

-

计算机行业双周报:苹果,正在生成式人工智能领域进行大量投资 东莞证券 2024-03-11(8页) 附下载

附下载")

投资要点:行情回顾及估值:申万计算机板块近2周(02/26-03/08)累计上涨5.30%,跑赢沪深...

380.53 KB共8页中文简体

1个月前15620积分

-

食品饮料行业双周报:步入消费淡季,关注淡季补货情况 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:2024年2月26日-2024年3月8日,SW食品饮料行业指数整体下跌2.53%...

924.32 KB共13页中文简体

1个月前77620积分

-

有色金属与钢铁行业双周报:降息预期叠加稳增长发力,工业金属、黄金板块价值凸显 东莞证券 2024-03-11(14页) 附下载

附下载")

投资要点:行情回顾。截至2024年3月8日,申万有色金属行业近两周上涨6.66%,跑赢沪深300指数...

1016.18 KB共14页中文简体

1个月前33620积分

-

电力设备及新能源行业双周报:2023年国内光伏集中式电站新增装机占比55% 东莞证券 2024-03-11(12页) 附下载

附下载")

行情回顾:截至2024年3月8日,近两周申万电力设备行业上涨4.48%,跑赢沪深300指数2.90个...

1.08 MB共12页中文简体

1个月前85120积分

-

工业金属之铜行业深度报告:工业金属中流砥柱,震荡格局下稳中求进 东莞证券 2024-01-31(29页) 附下载

附下载")

投资要点:宏观经济预期改善,工业金属中流砥柱发力。铜具有良好的延展性、导电性和导热性,且加工方便,作...

2.33 MB共29页中文简体

2个月前65020积分

-

保险业深度报告:供需推动寿险回暖,“市值考核”催化估值提升 东莞证券 2024-01-31(25页) 附下载

附下载")

投资要点:复盘:2023年保险板块跑输沪深300指数1.95个百分点。2023年全年,申万保险指数下...

2.1 MB共25页中文简体

2个月前10220积分

-

固态电池专题报告:下一代锂电池,产业化前景渐明朗 东莞证券 2024-01-31(17页) 附下载

附下载")

固态电池具有高能量密度和高安全性两大显著优势,成为下一代高性能锂电池。 2024年伊始,两则关于海外...

715.57 KB共17页中文简体

2个月前100420积分

-

机器人系列报告之一:技术更迭加速,未来产业化可期 东莞证券 2024-01-31(19页) 附下载

附下载")

投资要点:供需角度:随着老龄化问题持续深化、出生率低导致劳动力减少,我们认为未来劳动力仍会持续性短缺...

1.35 MB共19页中文简体

2个月前72420积分

-

环保行业之核污染防治领域深度报告:核电之光下的绿色保障 东莞证券 2024-01-31(20页) 附下载

附下载")

投资要点:核能源是一种清洁高效的新时代绿色能源。核能源利用核反应将原子核中的能量释放出来,以热量的形...

1.24 MB共20页中文简体

2个月前51920积分

-

热电联产行业专题报告:我国持续推进热电联产等清洁供暖对燃煤锅炉及散煤的替代 东莞证券 2024-01-31(15页) 附下载

附下载")

投资要点:我国持续推进热电联产等清洁供暖方式对燃煤锅炉及散煤的替代。为支持包括高寒地区在内的我国北方...

1.04 MB共15页中文简体

2个月前73120积分

-

北方华创 深度报告:国资背景泛半导体设备龙头,深度受益行业国产替代进程 东莞证券 2024-01-31(31页) 附下载

附下载")

北方华创(002371)投资要点:国资背景泛半导体设备龙头,经营业绩快速增长。公司是国内泛半导体设备...

2.43 MB共31页中文简体

2个月前47618积分

-

广和通 深度报告:乘万物互联东风,聚焦物联高价值领域 东莞证券 2024-01-31(22页) 附下载

附下载")

广和通(300638)公司是全球领先的无线通信模组和解决方案提供商。深圳市广和通无线股份有限公司成立...

1.69 MB共22页中文简体

2个月前67418积分

-

奥迪威 深度报告:国内超声波传感器龙头,研发驱动产品矩阵持续扩充 东莞证券 2024-01-31(22页) 附下载

附下载")

奥迪威(832491)投资要点:公司主营超声波传感器和执行器。公司传感器产品包括测距传感器、流量传感...

1.33 MB共22页中文简体

2个月前99718积分

-

1月PMI数据点评:制造业景气度有所回升,服务业重回扩张区间 东莞证券 2024-01-31(4页) 附下载

附下载")

投资要点:事件:1月中国制造业PMI为49.2%,前值49.0%;非制造业PMI为50.7%,前值5...

557.04 KB共4页中文简体

2个月前52215积分

-

财富通每日策略 东莞证券 2024-01-31(4页) 附下载

附下载")

后市展望:周二大盘延续跌势,创业板指失守1600点。早盘三大指数集体低开,随后市场持续低位震荡,创业...

410.96 KB共4页中文简体

2个月前76710积分