宏观经济专题报告:明年财政逆周期调节的“底气”从何而来?东方证券2022-11-30.pdf

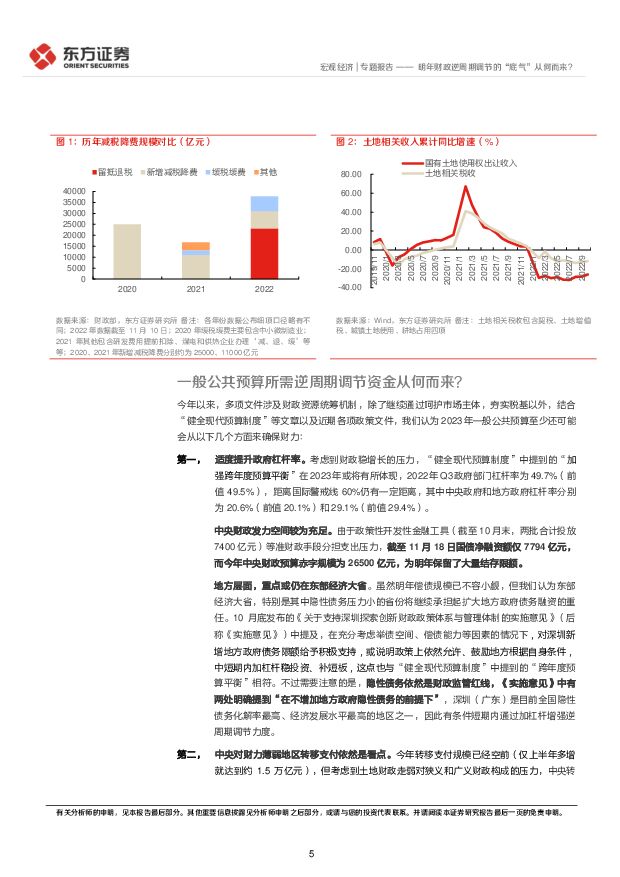

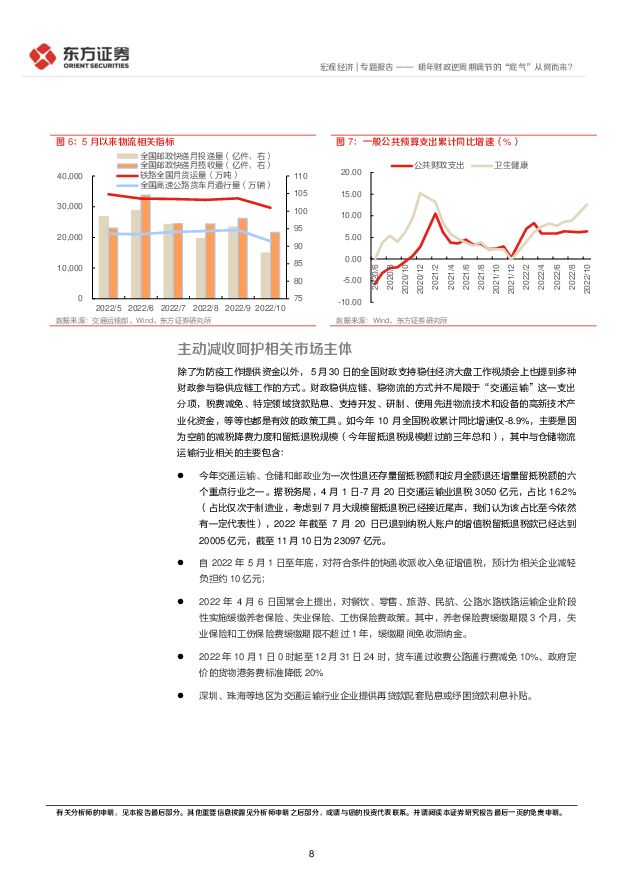

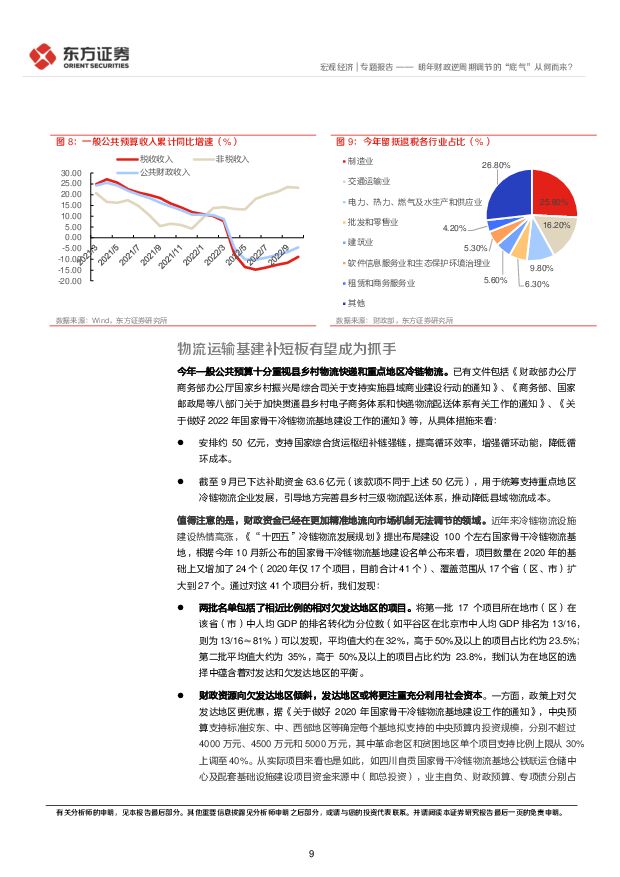

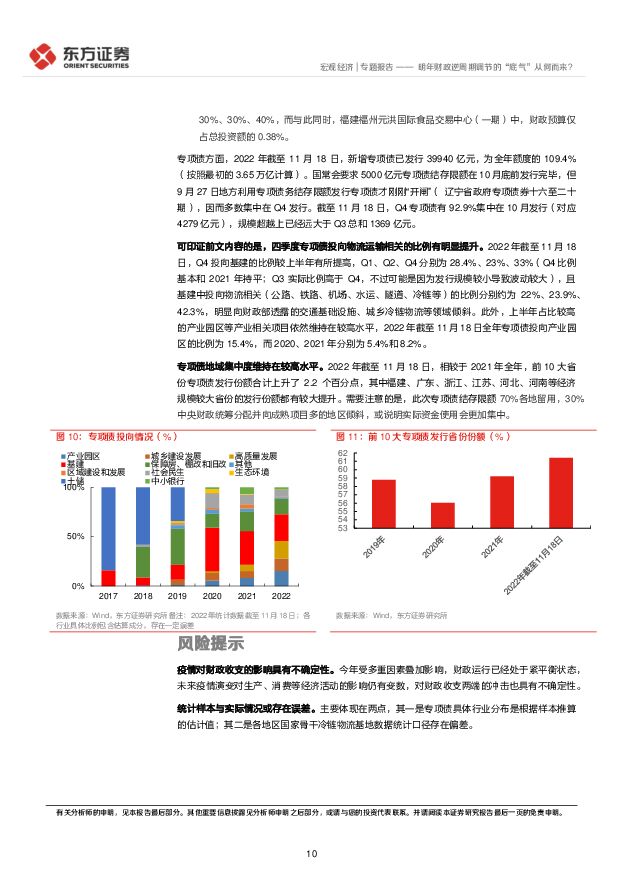

摘要:2023年,除了基数的优势外,增长动力还有哪些?近期稳投资、稳消费、稳地产文件频出,逆周期调节的资金从何而来?政府的角度,哪些细分领域有可能成为明年的投资重点?作为2023年年度展望的补充,本文主要就这些问题进行探讨。对明年逆周期调节的资金来说,有望起到支撑作用的包括以下几个来源:(1)短期内可适度提升政府杠杆率。2022年Q3政府部门杠杆率为49.7%(前值49.5%),距离国际警戒线60%仍有一定距离。其中,中央债务扩张空间较大,由于政策性金融工具等准财政手段分担稳增长压力,今年截至11月18日国债净融资额仅7794亿元,而中央财政预算赤字规模为26500亿元,为明年保留了大量结存限额。地方层面重点或仍在东部经济大省,参考《关于支持深圳探索创新财政政策体系与管理体制的实施意见》等文件,在不新增隐性债务的情况下,政策上依然允许地方根据自身条件,中短期内加杠杆稳投资、补短板;(2)考虑到土地财政走弱对狭义和广义财政的压力,中央对财力薄弱地区转移支付依然是重点,尽管可能伴随着一定使用约束。转移支付模式的优势一是在于落地迅速,二是有利于足额保障“三保”支出,但劣势在于,转移资金使用的灵活性要远远低于过去的土地财政资金;(3)盘活存量资产的潜力值得期待。今年以来央地均出台了不少文件支持盘活国有资产,其中《关于盘活行政事业单位国有资产的指导意见》指出,要推动解决资产重复配置、闲置浪费等问题,而根据10月28日发布的《国务院关于2021年度国有资产管理情况的综合报告》,地方行政事业性国有资产总额48.5万亿元(其中负债总额9.9万亿元、净资产38.6万亿元;2021年地方一般公共预算收入约为11万亿),因此在未来的数年内,通过REITs等工具盘活资产的潜力相当大,地方财政的发展方式也可能从“债务-投资-增长”的传统债务驱动模式转变为“债务+挖掘存量-投资-增长”的新模式;(4)长期来看,健全所得税和财产税为主体的直接税体系正在路上。财政资金的方向上有何亮点?与上半年相比,今年四季度专项债投向基建的比例有明显回升,其中投向物流相关的比例也有上升。2022年Q1、Q2、Q4分别为28.4%、23%、33%(Q3规模较小);基建中投向物流相关(公路、铁路等)的比例分别约为22%、23.9%、42.3%,明显向财政部透露的交通基础设施、城乡冷链物流等领域倾斜,这一特点明年有望延续。具体来看:(1)稳物流和供应链作为财政稳增长中的一环,并不局限于“交通运输”这一支出分项,留抵退税,税费减免,特定领域贷款贴息,信贷以及支持开发、研制、使用先进物流基数和设备的高新技术产业化资金,等等也都是有效的政策工具;(2)财政资金已经在更加精准地流向市场机制无法调节的领域。近年来冷链物流设施建设热情高涨,《“十四五”冷链物流发展规划》提出布局建设100个左右国家骨干冷链物流基地,根据今年10月新公布的国家骨干冷链物流基地建设名单公布来看,项目数量在2020年的基础上又增加了24个(2020年仅17个项目,目前合计41个)、覆盖范围从17个省(区、市)扩大到27个。通过对这41个项目分析,我们发现,财政资源正在向欠发达地区倾斜,发达地区或将更注重充分利用社会资本;(3)除了交运、物流之外,产业园区投资有助于加快构建新发展格局,实现高质量发展,今年全年专项债投向产业园区比例有明显提升,明年有望继续成为专项债的重点投资领域。风险提示疫情对财政收支的影响具有不确定性。今年受多重因素叠加影响,财政运行已经处于紧平衡状态,未来疫情演变对生产、消费等经济活动的影响仍有变数,对财政收支两端的冲击也具有不确定性。统计样本与实际情况或存在误差。主要体现在两点,其一是专项债具体行业分布是根据样本推算的估计值;其二是各地区骨干冷链物流基地数据统计口径存在偏差。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

1天前215积分

-

宏观经济宏观周报:国内旧经济增长动能持续改善 国信证券 2024-04-22(13页) 附下载

核心观点国内旧经济增长动能持续改善。国信高频宏观扩散指数更多聚焦于以房地产行业主导的上游产业变化,因...

715.64 KB共13页中文简体

2天前215积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

附下载")

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

6天前215积分

-

宏观经济评论 第一上海证券 2024-04-18(3页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件伊朗对以色列展开报复,实际上要的是面子,并不想把冲突加剧。但是以...

500.17 KB共3页中文简体

6天前415积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

附下载")

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

7天前215积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

1周前218积分

-

全球宏观经济与大宗商品市场周报:美国通胀反弹 欧洲央行维持三大利率不变 方正中期期货 2024-04-15(34页) 附下载

附下载")

国内经济解读数据显示3月CPI同比增速放慢,表现弱于预期,食品、服务价格节后走弱是重要影响;PPI同...

2.29 MB共34页中文简体

1周前015积分

-

宏观经济及行业报告:中国2024年第1季经济同比略有回升 农银国际证券 2024-04-16(14页) 附下载

附下载")

中国 2024 年第 1 季经济同比略有回升经济师: 姚少华受益于工业以及服务业的回升,中国 202...

1.43 MB共14页中文简体

1周前115积分

-

宏观经济点评:核心CPI背后的消费韧性来源 开源证券 2024-04-12(10页) 附下载

附下载")

事件:3月CPI同比+0.1%,预期+0.3%,前值+0.7%;PPI同比-2.8%,预期-2.7%...

1.29 MB共10页中文简体

1周前515积分

-

宏观经济宏观月报:3月国内消费、出口环比表现并不弱,经济延续稳中向好格局 国信证券 2024-04-16(18页) 附下载

附下载")

核心观点2024年4月16日国家统计局发布3月份经济增长数据,重点关注的经济增长类数据如下:1、3月...

1.12 MB共18页中文简体

1周前515积分

-

宏观经济点评:出口实质性回暖的直接与间接动能 开源证券 2024-04-14(9页) 附下载

附下载")

事件:以美元计,中国3月出口同比-7.5%,前值+5.6%;3月进口同比-1.9%,前值-8.2%;...

1.02 MB共9页中文简体

1周前215积分

-

宏观经济点评:人民币信贷低增的正反面 开源证券 2024-04-14(8页) 附下载

附下载")

事件:3月社会融资规模增量为4.9万亿元,前值1.5万亿元;新增人民币贷款3.09万亿元,前值1.4...

937.51 KB共8页中文简体

1周前215积分

-

宏观经济研究周报:国内CPI同比回落,美国CPI同比超预期 财信证券 2024-04-16(15页) 附下载

附下载")

本周观点:国内方面,3月份CPI同比上涨0.1%,这一涨幅较上月有所回落,上月的涨幅为0.7%,居民...

925.17 KB共15页中文简体

1周前215积分

-

宏观和大类资产配置周报:二季度宏观经济预期向好 中银证券 2024-04-15(17页) 附下载

附下载")

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:中国3月通胀数据低于预期。CPI同比...

874.81 KB共17页中文简体

1周前515积分

-

宏观经济评论:美股宏观策略周报 第一上海证券 2024-04-12(4页) 附下载

附下载")

政治事件中东冲突加剧,以色列空袭了伊朗驻叙利亚使馆,造成多人伤亡,市场也担心伊朗对此进行报复,当时美...

531.15 KB共4页中文简体

1周前215积分

-

宏观经济专题报告:3月企业信贷均衡投放 格林期货 2024-04-15(3页) 附下载

附下载")

4月12日央行公布3月份社融规模增量为4.87万亿元,超过市场预期的4.11万亿元,比上年同期少0....

321.62 KB共3页中文简体

1周前215积分

-

宏观经济研究周报:央行例会传递积极信号,美国非农数据超预期 财信证券 2024-04-09(15页) 附下载

附下载")

本周观点:国内方面,中国人民银行货币政策委员会2024年第一季度(总第104次)例会在北京召开,会议...

919.89 KB共15页中文简体

2周前215积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

2周前215积分

-

全球宏观经济与大宗商品市场周报:地缘紧张黄金续创新高 欧美经济整体好转 方正中期期货 2024-04-08(34页) 附下载

附下载")

第一部分国内经济解读第二部分国内方面,受到清明假期影响,本周国内仅三个交易日。3月财新中国制造业PM...

2.59 MB共34页中文简体

2周前115积分

-

宏观经济与大类资产配置月报(2024年1-2月):生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载

:生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载")

本期要点主要观点主要宏观统计数据稳中有升,生产端指标改善幅度更大。1-2月宏观经济起步平稳。具体来看...

1.63 MB共19页中文简体

2周前1015积分