交通运输行业深度报告:至暗时刻已过,政策调整带动航空业修复首创证券2022-11-29.pdf

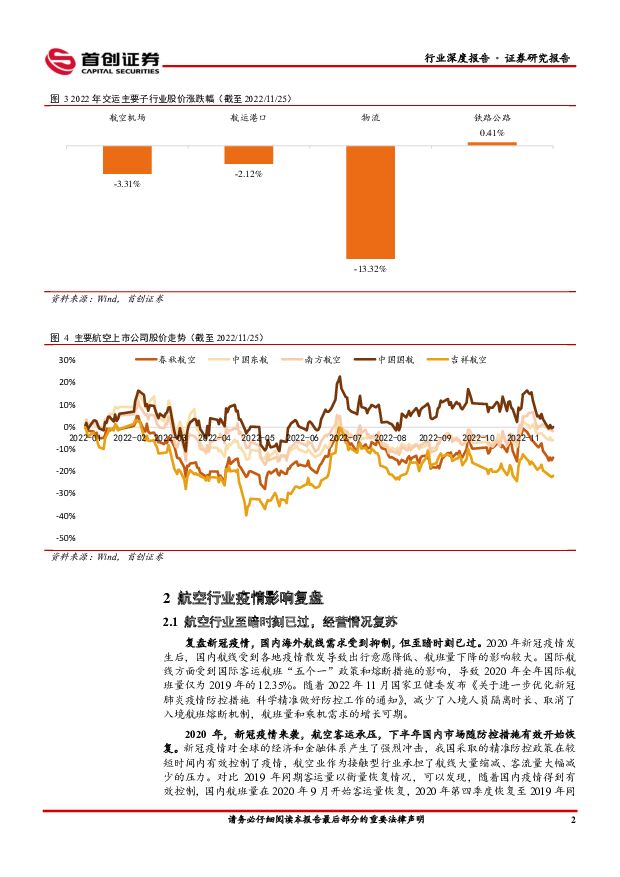

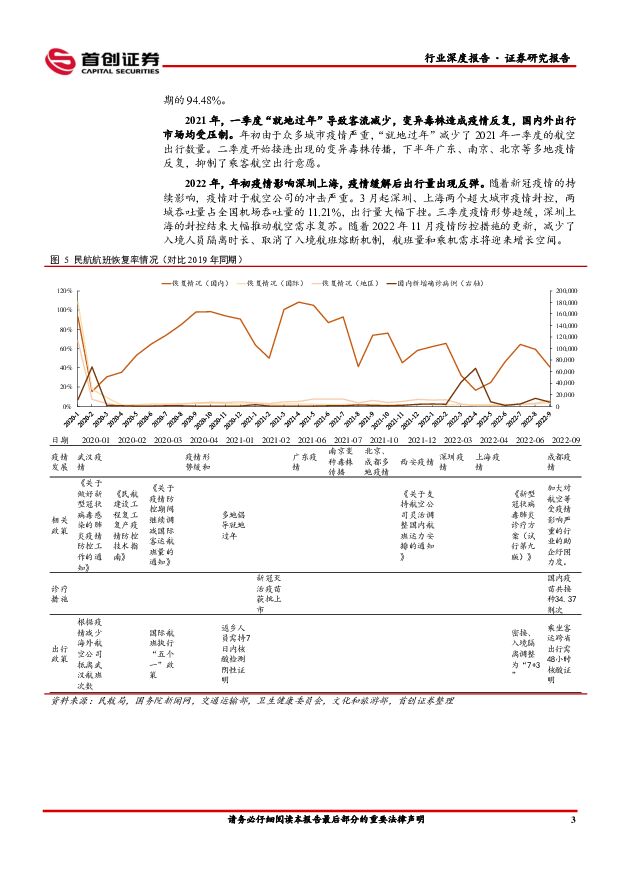

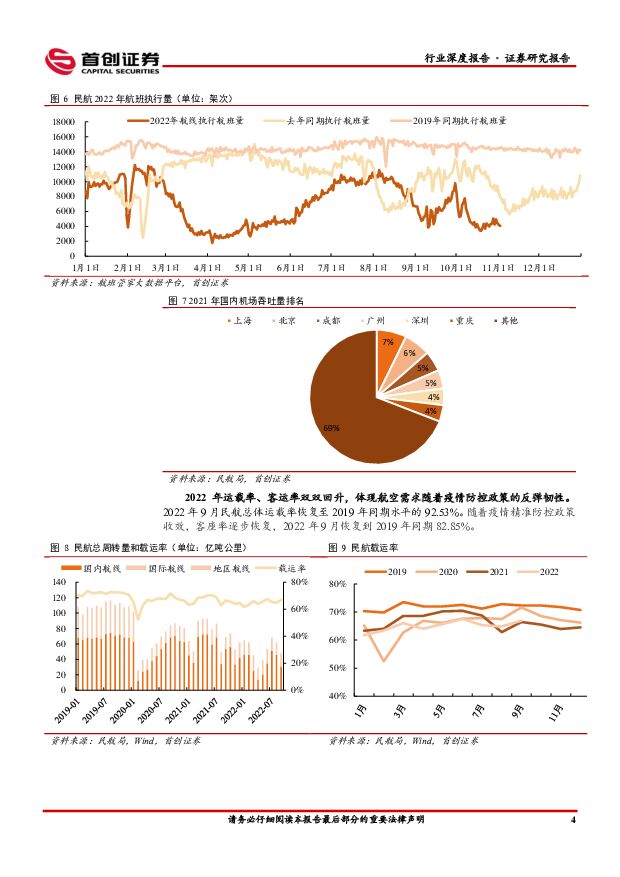

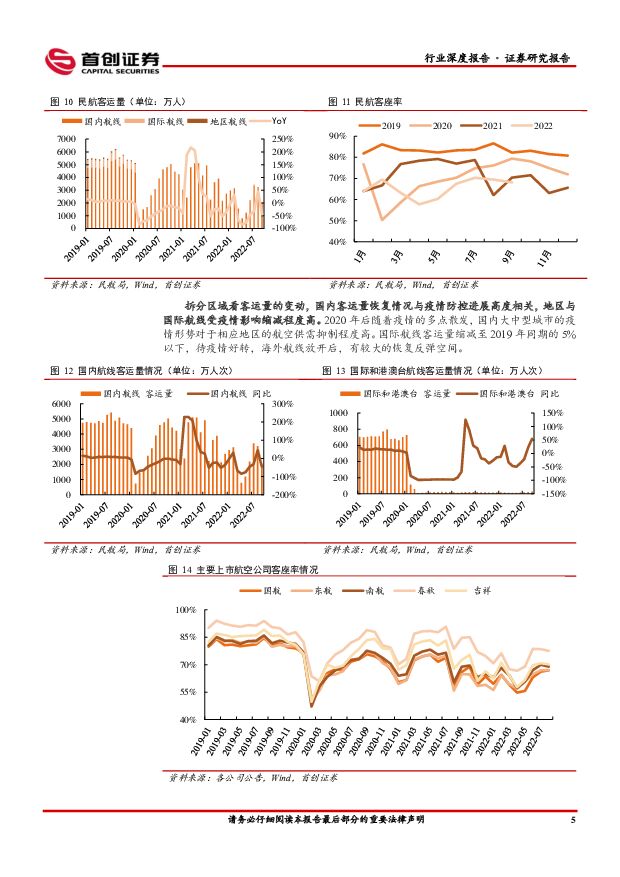

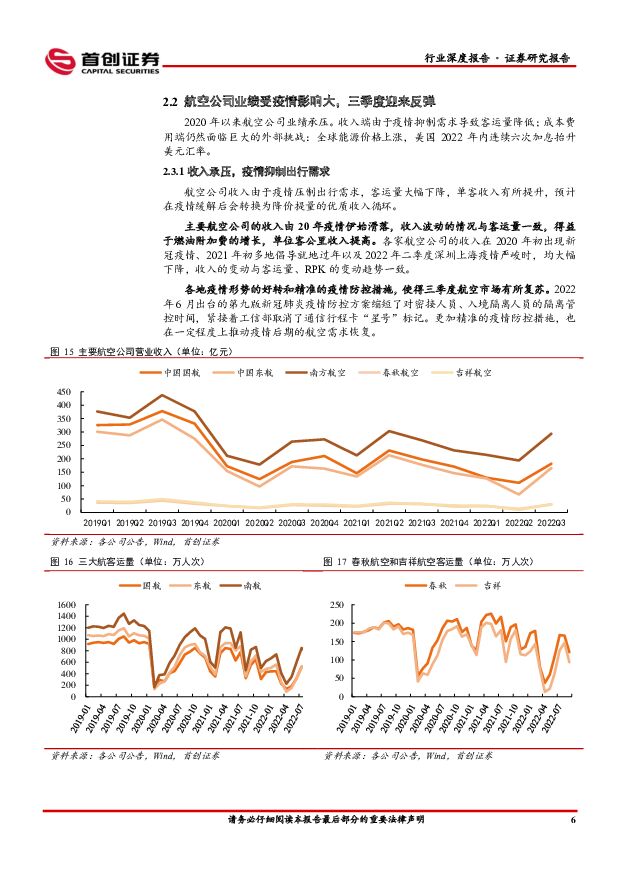

摘要:核心观点交运板块修复行情启动:2022 年初至 11 月 25 日,沪深 300 下跌 23.57%,申万交运板块整体下跌 5.48%,位居 31 个申万一级行业的第四位,跑赢沪深 300 指数 18.09 个百分点,与 2021 年相比,表现明显回升,行业排名上升明显。年初由于春节假期带来的客货运输高峰,交运行业整体表现亮眼;3-5 月由于多地疫情严峻、需求减少导致行业走势减弱,第三季度航空行业经营数据环比修复,11 月新冠肺炎疫情防控措施调整引领交运需求端修复。复盘新冠疫情,国内海外航线需求受到抑制,但至暗时刻已过:新冠疫情对于航空出行的需求仍影响巨大,国内客运量情况与疫情防控进展高度相关,国际与地区航线受疫情影响缩减至疫情前的 4%。2022 年第三季度随着全国大城市的疫情趋势好转,客运量、客运率逐步回暖。11 月卫健委调整疫情防控措施,减少了入境人员隔离时长、取消了入境航班熔断机制,航班量和乘机需求的增长可期。主要航空公司财务指标复苏在即:①航空公司收入端承压:2020 年以来由于新冠肺炎疫情导致的人员流通减少,航空客运量下降,但燃油附加费的上调提升了单位客公里收入;②成本结构受疫情影响改变,油价上涨推动整体成本:由于疫情抑制导致的客运量减少变动成本占比,折旧、工资等固定成本占比提高;但航油价格的拉升超越了航班量下降的影响,提高了整体成本;③财务费用受美元汇率走强而高企:2022 年美国连续六次加息抬升美元汇率,航空公司的资产购置汇兑敞口较大,受汇率影响财务费用拉升;④其他收益体现国家为航空公司提供的强有力支持政策,支撑航空度过至暗时刻。长期展望修复行情已现:我们认为疫情防控措施的调整是推动航空客运量复苏的催化剂。供给端来看,短期相关补贴、支持政策支撑行业发展,长期“十四五”规划指引后疫情时代的行业高速增长期;22 冬春航季换班计划数量较疫情前增长,航司扩大运力为航线恢复奠定基础。需求端来看,防疫政策的科学化精准化将释放出行需求,11 月防疫措施的调整呈现政策利好因素,航空需求拉升在望,当前国内航线修复情况良好,国际航线参考美国恢复情况有望在疫情防控政策调整后反弹。投资建议:进入疫情防控科学化精准化时期,航班量供给和乘机需求将会迎来复苏,长期来看航空运输总量保持增长的基础仍然存在,因此我们给予行业“看好”评级。后续展望,随着疫情防控形势对航班量和客运量的利好,冬春航班换季计划航线数量增长明确,叠加春运旺季到来,航空修复行情已经启动。建议关注:海外航线数量占比高、疫情后反弹预期高的中国国航,海外旅游航线占比高的南方航空、中国东航,成本控制优秀的春秋航空,优质区域航空标的吉祥航空。风险提示:疫情影响持续;宏观经济风险;政策风险;油价、汇率等风险;安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

1天前220积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

1天前220积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

1天前020积分

-

交通运输行业周报:干散运价强势回弹,成品油轮止跌回升 华福证券 2024-04-22(14页) 附下载

投资要点:航运板块:本周原油轮小船运价回落,成品油止跌回升,干散全线上扬,外贸集运复苏平稳,内贸集运...

1.92 MB共14页中文简体

2天前220积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

2天前218积分

-

吉祥航空 公司年报点评:需求修复带动23年业绩改善,24年业绩有望进一步提升 海通国际 2024-04-22(12页) 附下载

吉祥航空(603885)投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实...

2.24 MB共12页中文简体

2天前218积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

2天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

2天前210积分

-

电动垂直起降航空器(eVTOL)专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载

专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载")

主要观点eVTOL是最理想化的城市空中交通载具。我们认为,2024年低空经济在政策推动下有望迎来重大...

1.01 MB共19页中文简体

3天前220积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

6天前820积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

6天前218积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

附下载")

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

7天前220积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

7天前320积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

7天前420积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

附下载")

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

1周前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

1周前520积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

1周前220积分

-

交通运输仓储行业周报:基建特许经营权延长,地缘冲突推动运价上涨 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点快递:2024年3月中国快递发展指数同比提升24.2%。国家邮政局发布2024年3月中国快递...

1.74 MB共16页中文简体

1周前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

1周前220积分

-

交通运输行业:2024年清明出行预测报告高德地图2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共13页中文简体

1周前120积分