新能源汽车景气度跟踪:11W3疫情反复景气度有所回落,年底重心向交付转移天风证券2022-11-28.pdf

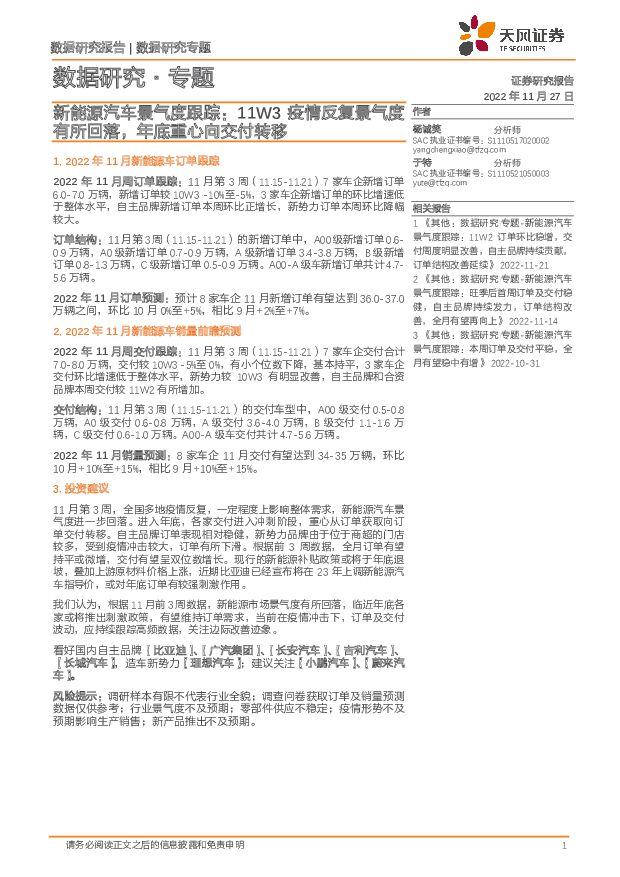

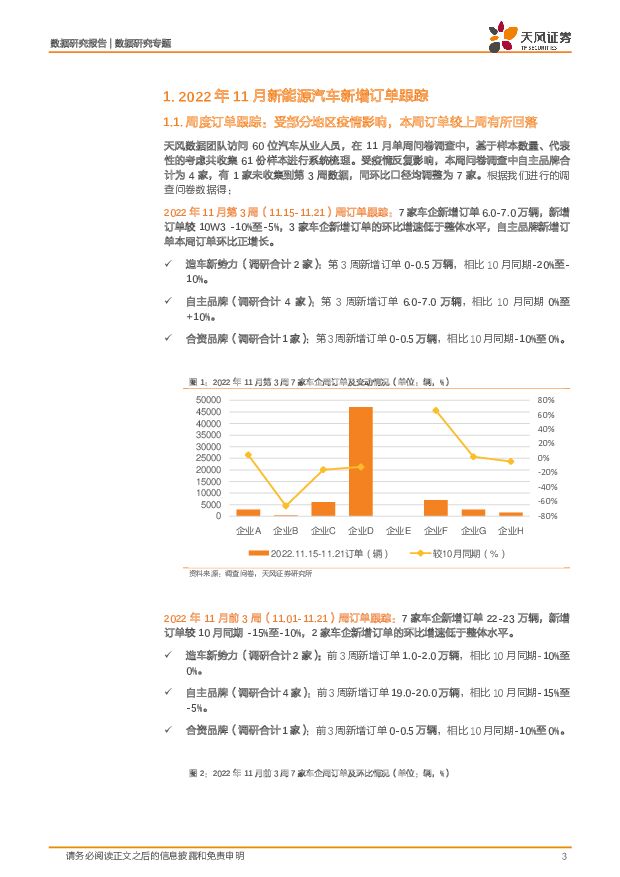

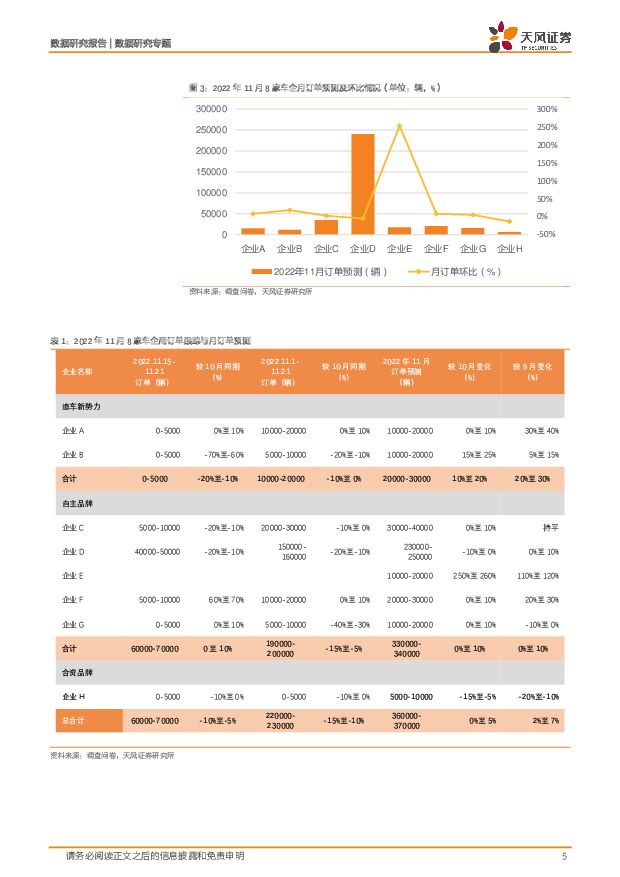

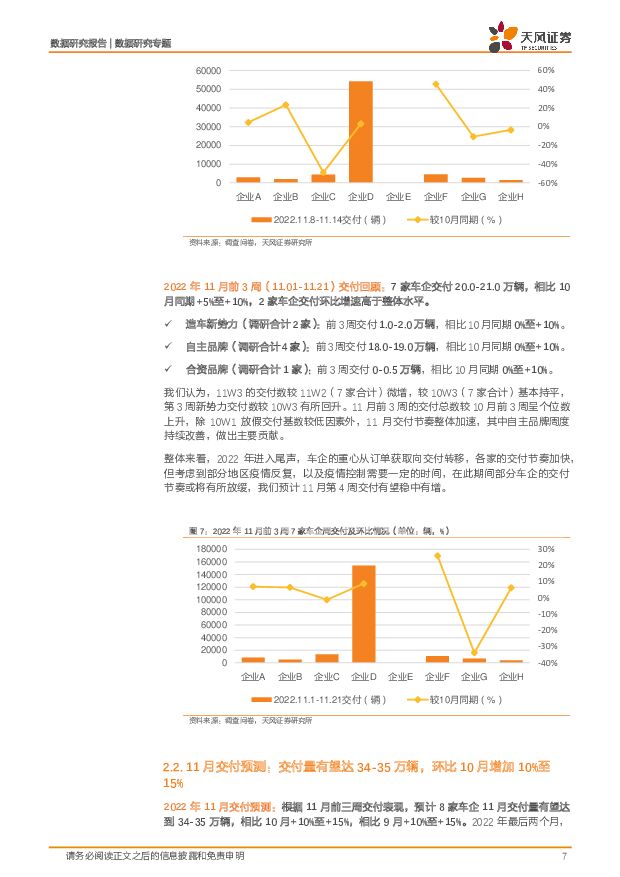

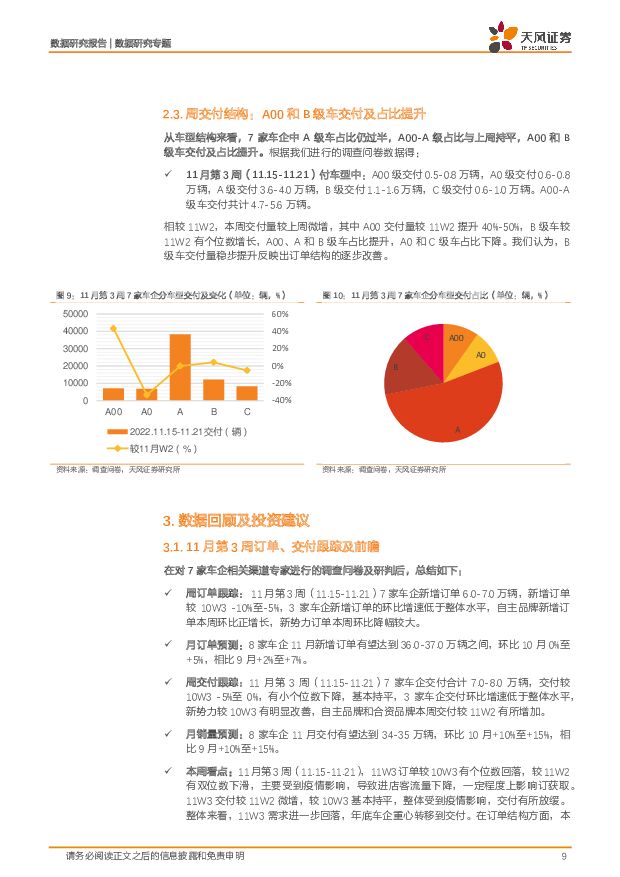

摘要:1.2022年11月新能源车订单跟踪2022年11月周订单跟踪:11月第3周(11.15-11.21)7家车企新增订单6.0-7.0万辆,新增订单较10W3-10%至-5%,3家车企新增订单的环比增速低于整体水平,自主品牌新增订单本周环比正增长,新势力订单本周环比降幅较大。订单结构:11月第3周(11.15-11.21)的新增订单中,A00级新增订单0.6-0.9万辆,A0级新增订单0.7-0.9万辆,A级新增订单3.4-3.8万辆,B级新增订单0.8-1.3万辆,C级新增订单0.5-0.9万辆。A00-A级车新增订单共计4.7-5.6万辆。2022年11月订单预测:预计8家车企11月新增订单有望达到36.0-37.0万辆之间,环比10月0%至+5%,相比9月+2%至+7%。2.2022年11月新能源车销量前瞻预测2022年11月周交付跟踪:11月第3周(11.15-11.21)7家车企交付合计7.0-8.0万辆,交付较10W3-5%至0%,有小个位数下降,基本持平,3家车企交付环比增速低于整体水平,新势力较10W3有明显改善,自主品牌和合资品牌本周交付较11W2有所增加。交付结构:11月第3周(11.15-11.21)的交付车型中,A00级交付0.5-0.8万辆,A0级交付0.6-0.8万辆,A级交付3.6-4.0万辆,B级交付1.1-1.6万辆,C级交付0.6-1.0万辆。A00-A级车交付共计4.7-5.6万辆。2022年11月销量预测:8家车企11月交付有望达到34-35万辆,环比10月+10%至+15%,相比9月+10%至+15%。3.投资建议11月第3周,全国多地疫情反复,一定程度上影响整体需求,新能源汽车景气度进一步回落。进入年底,各家交付进入冲刺阶段,重心从订单获取向订单交付转移。自主品牌订单表现相对稳健,新势力品牌由于位于商超的门店较多,受到疫情冲击较大,订单有所下滑。根据前3周数据,全月订单有望持平或微增,交付有望呈双位数增长。现行的新能源补贴政策或将于年底退坡,叠加上游原材料价格上涨,近期比亚迪已经宣布将在23年上调新能源汽车指导价,或对年底订单有较强刺激作用。我们认为,根据11月前3周数据,新能源市场景气度有所回落,临近年底各家或将推出刺激政策,有望维持订单需求,当前在疫情冲击下,订单及交付波动,应持续跟踪高频数据,关注边际改善迹象。看好国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、【长城汽车】,造车新势力【理想汽车】;建议关注【小鹏汽车】、【蔚来汽车】。风险提示:调研样本有限不代表行业全貌;调查问卷获取订单及销量预测数据仅供参考;行业景气度不及预期;零部件供应不稳定;疫情形势不及预期影响生产销售;新产品推出不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

:硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载")

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分

-

通信行业报告:Meta重磅发布最强开源大模型;移动开启新型智算中心采购招标 天风证券 2024-04-22(11页) 附下载

附下载")

进,我们的预训练和指令微调模型是目前8B和70B参数尺度下最好的模型。”2.中国移动2024年至20...

1.27 MB共11页中文简体

1天前120积分

-

新能源电池行业月度点评:3月半固态电池装车311.6MWh 财信证券 2024-04-22(12页) 附下载

投资要点:行情回顾:3月14日至4月15日,电池指数上涨2.44%,同期沪深300指数下跌0.37%...

890.97 KB共12页中文简体

1天前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1天前220积分

-

汽车周观点:4月第二周交强险同比-11.6%。看好汽车板块! 东吴证券 2024-04-22(29页) 附下载

本周复盘总结:4月第二周交强险同比-11.6%,继续看好汽车板块!本周SW汽车指数上升0.1%,细分...

1.58 MB共29页中文简体

1天前020积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

汽车行业周报:北京国际车展开幕在即,北交所将于4月22日上线启用920代码号段功能 华鑫证券 2024-04-22(15页) 附下载

附下载")

投资要点北京国际车展开幕在即,理想L6、问界新M5等重磅车型在车展前发布预热北京国际车展4月25日开...

1.2 MB共15页中文简体

1天前220积分

-

摩托车行业2024年3月销售数据更新 天风证券 2024-04-22(12页) 附下载

摘要全行业来看,中大排量二轮摩托车销量保持平稳:全行业来看,中大排量二轮摩托车销量保持平稳:1-3月...

1.04 MB共12页中文简体

1天前220积分

-

汽车行业周报:广汽全固态电池计划2026年上车,奇瑞计划欧洲建厂 德邦证券 2024-04-22(11页) 附下载

附下载")

投资要点:行业重点新闻。(1)小鹏汽车与大众汽车集团签订EEA电子电气架构技术战略合作框架协议。小鹏...

753.69 KB共11页中文简体

1天前220积分

-

汽车行业周报:北京车展召开在即,自主品牌、新势力新车型集中亮相 东海证券 2024-04-22(11页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.89%;汽车板块整体上涨0.13%,涨幅在...

616.67 KB共11页中文简体

1天前020积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

1天前220积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

电力设备及新能源行业周报:欧盟通过《欧洲太阳能宪章》,四川发布氢能支持政策 平安证券 2024-04-22(21页) 附下载

本周(2024.4.15-4.19)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.9...

2.58 MB共21页中文简体

1天前220积分

-

建筑装饰行业报告:基建保持强韧性,关注设备更新弹性释放 天风证券 2024-04-22(7页) 附下载

基建投资稳健增长,设备更新需求有望加速释放24年1-3月地产开发投资/狭义基建/广义基建/制造业同比...

720.95 KB共7页中文简体

1天前220积分

-

电力设备与新能源行业周报:多项目完成风机海缆招标,浙江海风前期工作密集 中泰证券 2024-04-22(44页) 附下载

锂电:当升科技已针对电动汽车市场开发出固态电池用关键正极材料,产品已成功导入辉能、清陶、卫蓝新能源、...

2.26 MB共44页中文简体

1天前020积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

1天前120积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

1天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分