建筑材料行业研究周报:基本面持续改善,关注玻纤投资机会天风证券2022-11-28.pdf

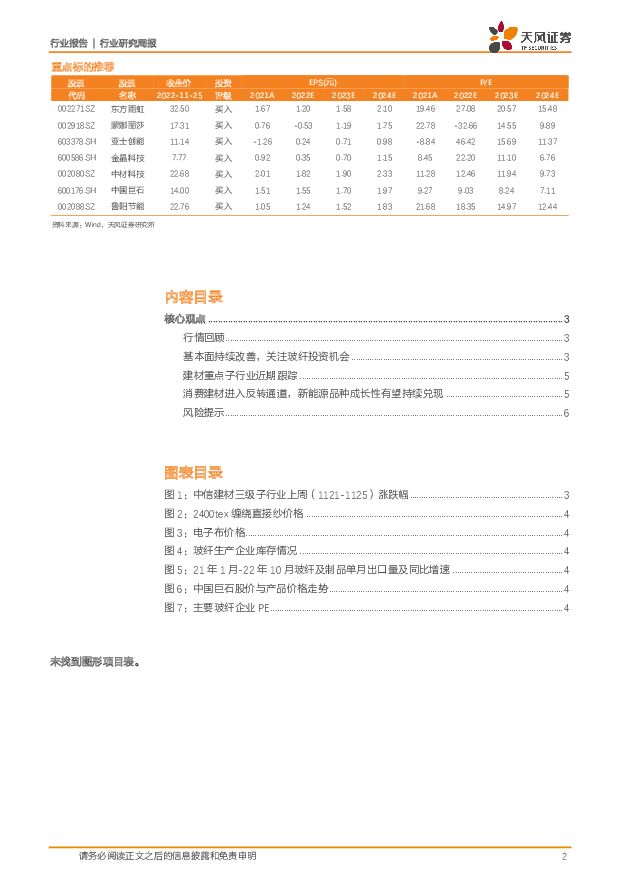

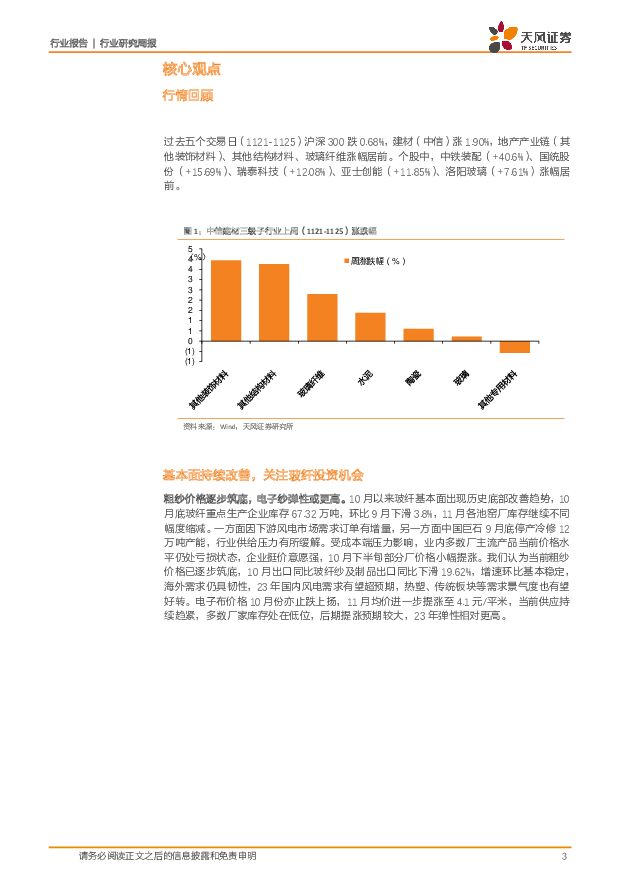

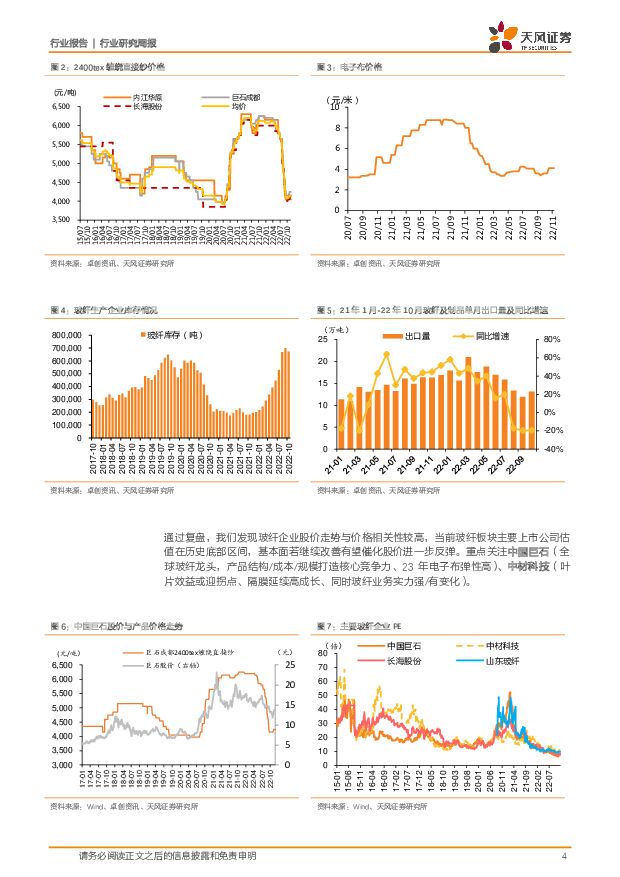

摘要:行情回顾过去五个交易日(1121-1125)沪深300跌0.68%,建材(中信)涨1.9%,地产产业链(其他装饰材料)、其他结构材料、玻璃纤维涨幅居前。个股中,中铁装配、国统股份、瑞泰科技、亚士创能、洛阳玻璃涨幅居前。粗纱价格逐步筑底,电子纱弹性或更高,基本面改善有望催化股价进一步反弹10月以来玻纤基本面出现历史底部改善趋势,10月底玻纤生产重点企业库存67.32万吨,环比9月下滑3.8%,11月各池窑厂库存继续不同幅度缩减。一方面因下游风电市场需求订单有增量,另一方面中国巨石9月底停产冷修12万吨产能,行业供给压力有所缓解。受成本端压力影响,业内多数厂主流产品当前价格水平仍处亏损状态,企业挺价意愿强,10月下半旬部分厂价格小幅提涨。我们认为当前粗纱价格已逐步筑底,10月出口同比玻纤纱及制品出口同比下滑19.62%,增速环比基本稳定,海外需求仍具韧性,23年国内风电需求有望超预期,热塑、传统板块等需求景气度也有望好转。电子布价格10月份亦止跌上扬,11月进一步提涨至4.1元/平米,当前供应持续趋紧,后期提涨预期较大,23年弹性相对更高。通过复盘,我们发现玻纤企业股价走势与价格相关性较高,当前玻纤板块主要上市公司估值在历史底部区间,基本面若继续改善有望催化股价进一步反弹。重点关注中国巨石(全球玻纤龙头,产品结构/成本/规模打造核心竞争力、23年电子布弹性高)、中材科技(叶片效益或迎拐点、隔膜延续高成长、同时玻纤业务实力强/有变化)。消费建材基本面及预期或进入反转通道,新能源品种成长性有望持续兑现1)消费建材21FY/22Q1-3受地产景气度、资金链,以及大宗商品价格持续上行带来的成本压力影响,当前上述因素有望逐步改善,地产政策改善趋势明确,Q4起有望进入基本面改善通道。中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,消费建材仍然是建材板块中长期优选赛道;2)新型玻璃、碳纤维等新材料面临下游需求高景气和国产替代机遇,龙头公司拥有高技术壁垒,有望迎来快速成长期;3)当前玻璃龙头市值已处于较低水平,随着行业冷修提速,行业基本面或逐步筑底,光伏玻璃有望受益产业链景气度回暖,而电子玻璃有望受益国产替代和折叠屏等新品放量;4)塑料管道板块下游兼具基建和地产,基建端有望受益市政管网投资升温,地产端与消费建材回暖逻辑相似;5)水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化;6)玻纤需求端受风电等下游带动,海外需求有韧性,供给侧增量有限。本周重点推荐组合东方雨虹,蒙娜丽莎,亚士创能,中材科技、中国巨石、金晶科技,鲁阳节能。风险提示:基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响;新材料品种下游景气度及自身成长性不及预期;地产产业链坏账减值损失超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

1天前020积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

1天前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前020积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前220积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

1天前018积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

1天前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

1天前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

1天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

附下载")

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

1天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

1天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

1天前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

附下载")

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前218积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前018积分