房地产行业11月25日央行降准点评:货币政策,进一步呵护中邮证券2022-11-28.pdf

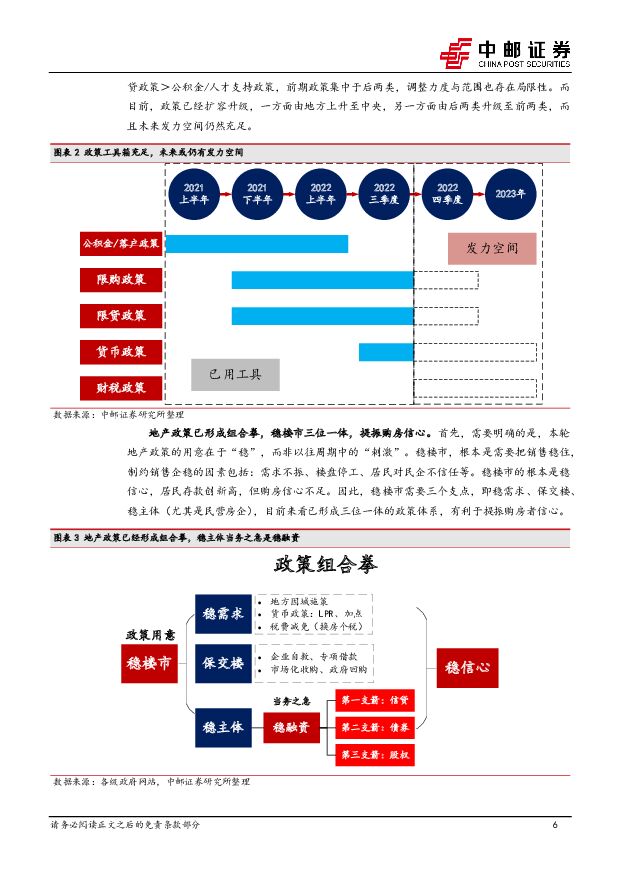

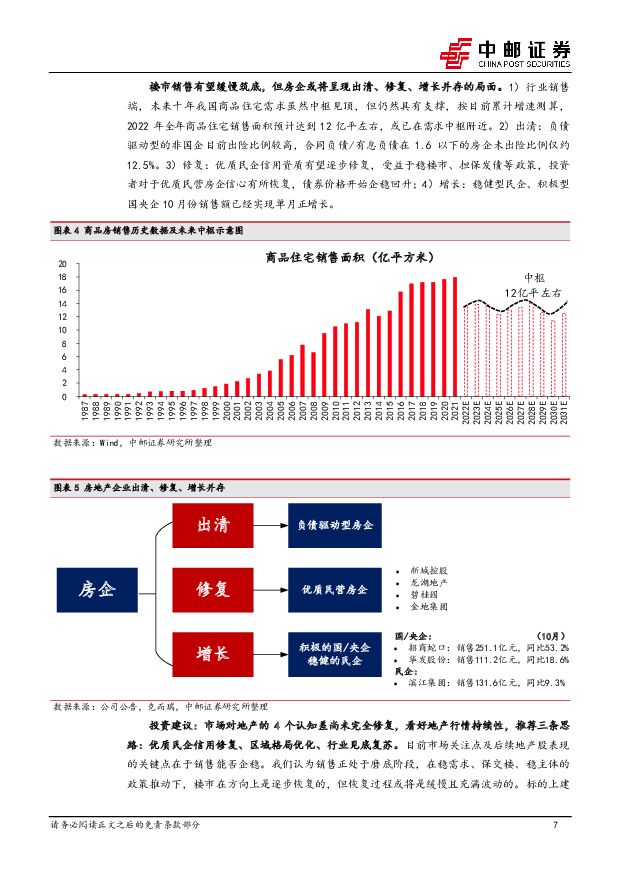

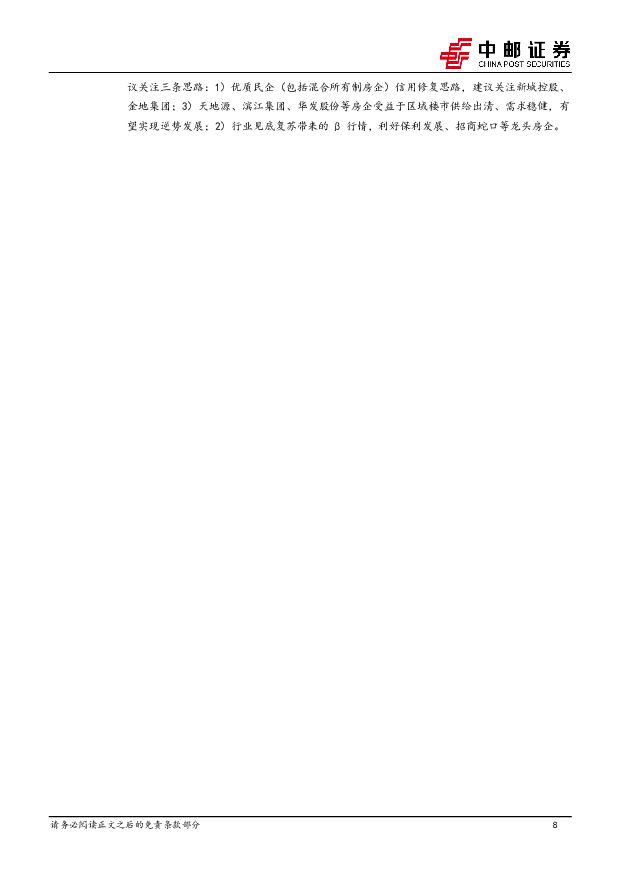

摘要:事件描述11月25日,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点。1)一是保持流动性合理充裕,二是优化金融机构资金结构,三是此次降准降低金融机构资金成本每年约56亿元。2)此次降准共计释放长期资金约5000亿元。此次降准为全面降准,除已执行5%存款准备金率的部分法人金融机构外,对其他金融机构普遍下调存款准备金率0.25个百分点。事件评论降准进一步强化货币政策对楼市的呵护。我们曾提出,今年稳楼市政策存在3个关键时间节点:1)2022年3月,两会相关表述,地方因城施策由试探期进入加速期;2)2022年8月,LPR下调,意味着政策能级由地方上升至中央;3)2022年11月,三箭齐发,意味着中央层面政策释放进入密集期。本次降准,继续属于中央层面、货币政策的范畴,印证了我们对于稳楼市政策的逻辑。这也意味着继8月LPR下调以来,货币政策进一步强化了对楼市的呵护。具体来看,降准有利于释放长期资金,可能的方向包括支持商业银行投放个人按揭贷款、房地产开发贷款、房地产企业信用债等。逻辑持续兑现,政策等级向货币政策、财税政策提升。我们在9月初报告中提出的逻辑:①政策底已至、②政策能级由地方上升至中央、③释放稳楼市更为积极的信号意义、④政策力度持续加大。至此,我们当初提出的逻辑依次得到验证。我们认为投资者对于地产政策调整存在两个误区,分别为1)市场认为该出的政策已经出的差不多了,2)房住不炒基调之下稳楼市政策可能存在较大限制。从政策力度来看,我们认为财政政策>货币信贷政策>限购限贷政策>公积金/人才支持政策,前期政策集中于后两类,调整力度与范围也存在局限性。而目前,政策已经扩容升级,一方面由地方上升至中央,另一方面由后两类升级至前两类,而且未来发力空间仍然充足。地产政策已形成组合拳,稳楼市三位一体,提振购房信心。首先,需要明确的是,本轮地产政策的用意在于“稳”,而非以往周期中的“刺激”。稳楼市,根本是需要把销售稳住,制约销售企稳的因素包括:需求不振、楼盘停工、居民对民企不信任等。稳楼市的根本是稳信心,居民存款创新高,但购房信心不足。因此,稳楼市需要三个支点,即稳需求、保交楼、稳主体(尤其是民营房企),目前来看已形成三位一体的政策体系,有利于提振购房者信心。楼市销售有望缓慢筑底,但房企或将呈现出清、修复、增长并存的局面。1)行业销售端,未来十年我国商品住宅需求虽然中枢见顶,但仍然具有支撑,按目前累计增速测算,2022年全年商品住宅销售面积预计达到12亿平左右,或已在需求中枢附近。2)出清:负债驱动型的非国企目前出险比例较高,合同负债/有息负债在1.6以下的房企未出险比例仅约12.5%。3)修复:优质民企信用资质有望逐步修复,受益于稳楼市、担保发债等政策,投资者对于优质民营房企信心有所恢复,债券价格开始企稳回升;4)增长:稳健型民企、积极型国央企10月份销售额已经实现单月正增长。投资建议:市场对地产的4个认知差尚未完全修复,看好地产行情持续性,推荐三条思路:优质民企信用修复、区域格局优化、行业见底复苏。目前市场关注点及后续地产股表现的关键点在于销售能否企稳。我们认为销售正处于磨底阶段,在稳需求、保交楼、稳主体的政策推动下,楼市在方向上是逐步恢复的,但恢复过程或将是缓慢且充满波动的。标的上建议关注三条思路:1)优质民企(包括混合所有制房企)信用修复思路,建议关注新城控股、金地集团;3)天地源、滨江集团、华发股份等房企受益于区域楼市供给出清、需求稳健,有望实现逆势发展;2)行业见底复苏带来的β行情,利好保利发展、招商蛇口等龙头房企。风险提示政策施行效果不及预期、疫情恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

1小时前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1小时前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1小时前020积分

-

电力设备点评报告:3月风光装机出炉,全年有望实现较快增长 中邮证券 2024-04-24(3页) 附下载

事件2024 年 4 月 22 日,国家能源局发布 1-3 月份全国电力工业统计数据,一季度光伏、风...

291.66 KB共3页中文简体

1小时前020积分

-

图南股份 业绩保持较快增长,产业链布局不断完善 中邮证券 2024-04-24(5页) 附下载

图南股份(300855)事件4月19日,图南股份发布2023年年报和2024年一季报。2023年,公...

478.84 KB共5页中文简体

1小时前018积分

-

图南股份 业绩保持较快增长,产业链布局不断完善 中邮证券 2024-04-24(5页) 附下载

图南股份(300855)事件4月19日,图南股份发布2023年年报和2024年一季报。2023年,公...

478.84 KB共5页中文简体

1小时前018积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

1小时前018积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

1小时前018积分

-

立华股份 24年Q1扭亏为盈,养殖成本下降明显 中邮证券 2024-04-24(5页) 附下载

立华股份(300761)事件:公司发布2023年年报,全年实现营业收入153.54亿元,同比增长6....

473.06 KB共5页中文简体

1小时前018积分

-

立华股份 24年Q1扭亏为盈,养殖成本下降明显 中邮证券 2024-04-24(5页) 附下载

立华股份(300761)事件:公司发布2023年年报,全年实现营业收入153.54亿元,同比增长6....

473.06 KB共5页中文简体

1小时前018积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

1小时前018积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

1小时前018积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

1小时前018积分

-

好太太 核心主业量价齐升,盈利能力表现亮眼 中邮证券 2024-04-24(5页) 附下载

好太太(603848)事件:公司发布2023年年度报告:2023年公司实现收入16.88亿元,同比+...

472.79 KB共5页中文简体

1小时前018积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

1小时前018积分

-

好太太 核心主业量价齐升,盈利能力表现亮眼 中邮证券 2024-04-24(5页) 附下载

好太太(603848)事件:公司发布2023年年度报告:2023年公司实现收入16.88亿元,同比+...

472.79 KB共5页中文简体

1小时前018积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

1小时前010积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

1天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前220积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

1天前220积分