银行行业研究:结束这最后的摇摆国金证券2022-11-28.pdf

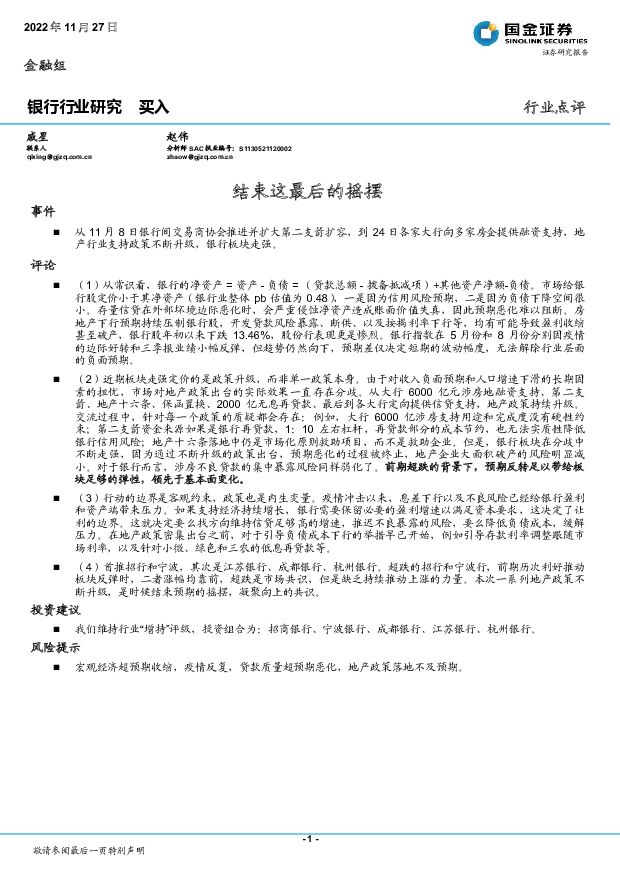

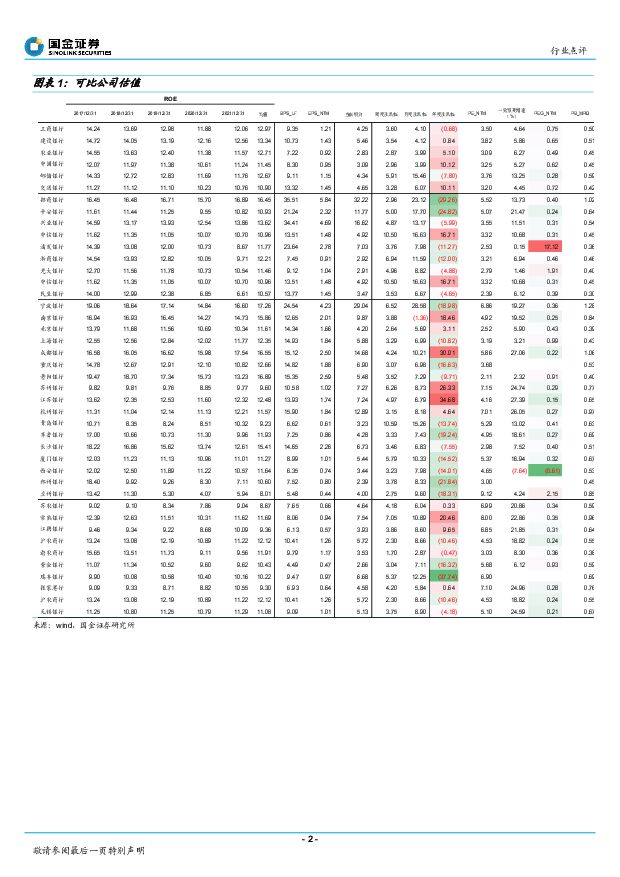

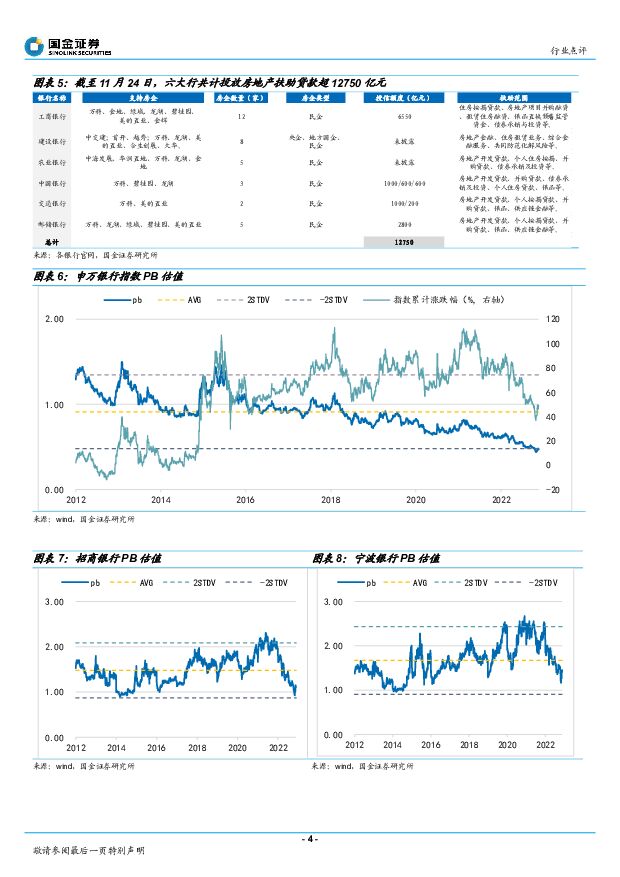

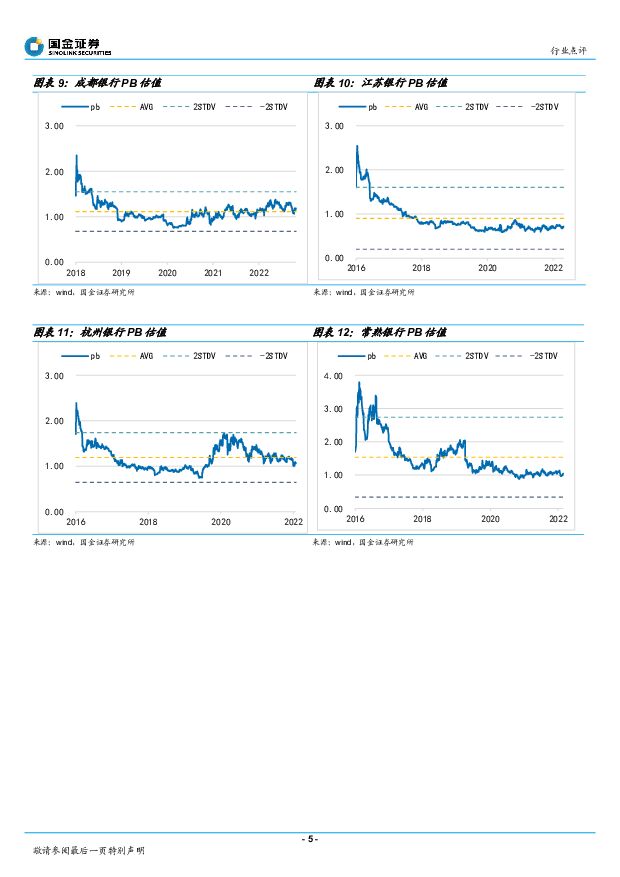

摘要:事件从11月8日银行间交易商协会推进并扩大第二支箭扩容,到24日各家大行向多家房企提供融资支持,地产行业支持政策不断升级,银行板块走强。评论(1)从常识看,银行的净资产=资产-负债=(贷款总额-拨备抵减项)+其他资产净额-负债。市场给银行股定价小于其净资产(银行业整体pb估值为0.48),一是因为信用风险预期,二是因为负债下降空间很小。存量信贷在外部坏境边际恶化时,会严重侵蚀净资产造成账面价值失真,因此预期恶化难以阻断。房地产下行预期持续压制银行股,开发贷款风险暴露、断供、以及按揭利率下行等,均有可能导致盈利收缩甚至破产,银行股年初以来下跌13.46%,股份行表现更是惨烈。银行指数在5月份和8月份分别因疫情的边际好转和三季报业绩小幅反弹,但趋势仍然向下,预期差仅决定短期的波动幅度,无法解除行业层面的负面预期。(2)近期板块走强定价的是政策升级,而非单一政策本身。由于对收入负面预期和人口增速下滑的长期因素的担忧,市场对地产政策出台的实际效果一直存在分歧。从大行6000亿元涉房地融资支持、第二支箭、地产十六条、保函置换、2000亿无息再贷款、最后到各大行定向提供信贷支持,地产政策持续升级。交流过程中,针对每一个政策的质疑都会存在:例如,大行6000亿涉房支持用途和完成度没有硬性约束;第二支箭资金来源如果是银行再贷款,1:10左右杠杆,再贷款部分的成本节约,也无法实质性降低银行信用风险;地产十六条落地中仍是市场化原则救助项目,而不是救助企业。但是,银行板块在分歧中不断走强,因为通过不断升级的政策出台,预期恶化的过程被终止,地产企业大面积破产的风险明显减小。对于银行而言,涉房不良贷款的集中暴露风险同样弱化了。前期超跌的背景下,预期反转足以带给板块足够的弹性,领先于基本面变化。(3)行动的边界是客观约束,政策也是内生变量。疫情冲击以来,息差下行以及不良风险已经给银行盈利和资产端带来压力。如果支持经济持续增长,银行需要保留必要的盈利增速以满足资本要求,这决定了让利的边界。这就决定要么找方向维持信贷足够高的增速,推迟不良暴露的风险,要么降低负债成本,缓解压力。在地产政策密集出台之前,对于引导负债成本下行的举措早已开始,例如引导存款利率调整跟随市场利率,以及针对小微、绿色和三农的低息再贷款等。(4)首推招行和宁波,其次是江苏银行、成都银行、杭州银行。超跌的招行和宁波行,前期历次利好推动板块反弹时,二者涨幅均靠前,超跌是市场共识,但是缺乏持续推动上涨的力量。本次一系列地产政策不断升级,是时候结束预期的摇摆,凝聚向上的共识。投资建议我们维持行业“增持”评级,投资组合为:招商银行、宁波银行、成都银行、江苏银行、杭州银行。风险提示宏观经济超预期收缩,疫情反复,贷款质量超预期恶化,地产政策落地不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

:多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载")

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前020积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

1天前020积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

1天前020积分

-

2024年3月经济数据点评:经济或处于温和复苏初期 国金证券 2024-04-17(11页) 附下载

附下载")

事件:2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5...

1.08 MB共11页中文简体

1天前215积分

-

政策与ESG专题报告:《新国九条解读之退市制度—关于上市公司退市风险》 国金证券 2024-04-17(5页) 附下载

附下载")

事件2024年4月12日,证监会发布《关于严格执行退市制度的意见》。基于此,沪深北三大交易所分别对相...

697.48 KB共5页中文简体

1天前215积分

-

A股流动性策略双周报:A股流动性观察 国金证券 2024-04-17(20页) 附下载

1、市场资金面研判: 市场流动性明显收紧近 10 日(3.28-4.12),市场流动性明显收紧,一方...

2.19 MB共20页中文简体

1天前010积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

2天前020积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

2天前220积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

2天前220积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

2天前220积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

2天前220积分

-

食品饮料行业周报:飞天批价企稳回升,情绪筑底推荐配置 国金证券 2024-04-15(12页) 附下载

白酒板块:周内飞天茅台批价波动明显,根据今日酒价,上周末散瓶飞天批价跌破2600至2580元,周二跌...

1.21 MB共12页中文简体

2天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

2天前220积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

2天前220积分

-

能源周观点:伊朗克制回击,短期油价上涨空间不大 国金证券 2024-04-16(15页) 附下载

附下载")

原油油价展望:伊朗对以色列的回击较克制,短期油价上涨空间较小,布油主连或仍处于95美元/桶以下,由于...

3.89 MB共15页中文简体

2天前220积分

-

轻工造纸行业研究:它博会召开关注头部国产品牌势能提升,纸浆板块罢工结束供给端扰动暂减弱 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点更新家居:内销方面,虽然3月以来渠道经销商调研反馈接单相对较弱,但根据国金数字未来实验室数据...

2.5 MB共16页中文简体

2天前220积分

-

汽车行业研究周报:3月销量提升明显 申港证券 2024-04-16(10页) 附下载

投资摘要:每周一谈:3月销量提升明显2024年3月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.23 MB共10页中文简体

2天前220积分

-

农林牧渔行业研究:如何看待3月能繁母猪存栏数据 国金证券 2024-04-15(13页) 附下载

行情回顾:本周(2024.4.8-2024.4.12)农林牧渔(申万)指数收于2615.02点(-6...

1.78 MB共13页中文简体

2天前020积分