房地产行业第47周周报:销售尚处低位,政策托底进入落地阶段信达证券2022-11-28.pdf

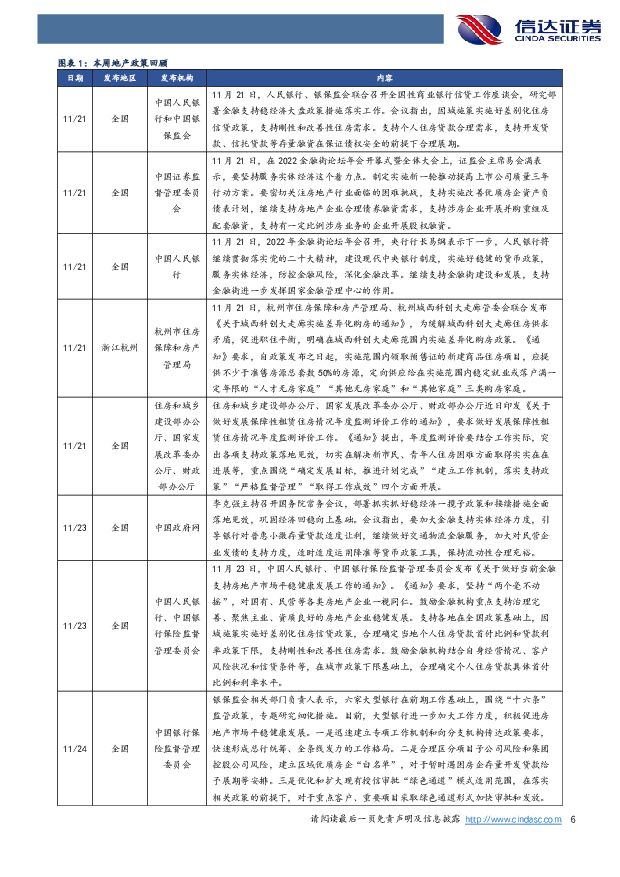

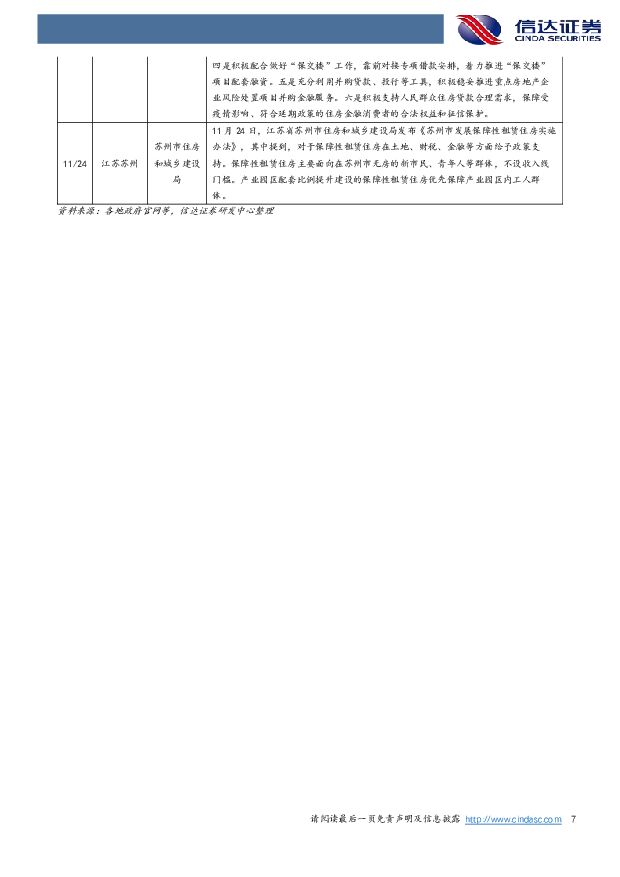

摘要:本周核心观点:11月第4周,30个大中城新房成交面积237.40万平方米,同比下降31.05%,环比下降5.90%。15城二手房成交面积139.07万平方米,同比上升1.83%,环比下降7.96%,热度基本维持。16城库存面积环比微升,去化周期有所延长。11月25日,郑州结束第三批土拍,本次共出让23宗涉宅用地,20宗底价成交,剩余3宗流拍,共收金114.83亿元。从成交结果来看,郑州第三批次集中供地延续了上一轮土拍的惨淡,无一宗地块溢价成交;从拿地企业来看,所有地块均由郑州当地房企或平台公司托底。同日,深圳完成第四批次集中供地,本次共挂牌7宗地块,最终1宗流拍、2宗底价成交、3宗触顶成交,共收金97.27亿元。由于本次供应的7宗地块均涉及安居房,并且公共住房的比例进一步提升,本次楼面价维持在相对低位,整体溢价率较第三轮土拍进一步下滑至3.68%,热度创下自2021年集中供地以来的新低。重点政策解读:11月23日,中国人民银行、中国银行保险监督管理委员会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,本次《通知》与前期的政策一脉相承,并在存量融资展期、“保交楼”专项借款配套融资等方面做了增量,增量措施中涵盖商业银行贷款、政策性银行贷款、债券融资、资产并购以及信托等资管产品融资;此外针对金融机构,也要求延长房地产贷款集中度管理政策过渡期安排。11月21日,人民银行、银保监会联合召开全国性商业银行信贷工作座谈会,同日金融街年会召开,其中央行行长在信贷工作座谈会上提出将向商业银行提供2000亿元免息再贷款,“保交楼”确定性再提高;证监会主席在金融街年会上公开表示要改善优质房企资产负债表,支持涉房企业并购重组、股权融资等,“第三支箭”或可期待。一周行情回顾:本周(2022/11/21-2022/11/27)申万房地产指数上涨5.09%,跑赢上证综指4.95pct,在各类板块中位列第14/31,恒生地产建筑业指数上涨3.48%,跑赢恒生综指5.73pct。本周涨幅前3的地产公司分别为:弘阳地产(75.00%)、德信中国(58.18%)、三湘印象(40.45%);本周跌幅前3的地产公司分别为:*ST银亿(-14.35%)、九龙仓集团(-13.20%)、新城发展(-8.17%)。本周恒生物业服务及管理板块上涨6.68%,跑赢恒生综指8.93pct,在各类板块中位列第1/13。本周涨幅前3的物业公司分别为:雅生活服务(37.37%)、旭辉永升服务(30.51%)、碧桂园服务(29.44%);本周跌幅前3的物业公司分别为:第一服务控股(-7.35%)、弘阳服务(-4.26%)、建发物业(-2.37%)。地产市场监测:本周(2022/11/19-2022/11/25)30个大中城新房成交面积285.85万平方米,同比下降16.98%,环比上升13.30%。15城二手房成交面积139.07万平方米,同比上升1.83%,环比下降7.96%。监测16个重点城市库存面积19427.06万平方米,环比上升0.62%,去化周期89.11周,较上周延长0.83周。上周(2022/11/20-2022/11/26)100大中城市土地供应建面9255.56万平方米,同比下降29.19%,环比上升5.63%;土地成交建面3999.77万平方米,同比上升19.69%,环比上升27.49%;供需比上升为2.31,溢价率为5.49%。房企融资情况:本周(2022/11/19-2022/11/25)房企境内新发债总额为88.60亿元,同比下降19.67%,环比上升35.06%;债务总偿还量为69.00亿元,同比下降33.97%,环比下降33.57%;净融资额19.60亿元。风险因素:政策风险:政策放松进度不及预期。市场风险:地产行业市场恢复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业深度报告:港口航运危化品物流财报综述:港口吞吐稳增高分红,航运运费维稳有弹性 信达证券 2024-05-07(27页) 附下载

附下载")

本期内容提要:我们复盘2023年及2024年第一季度交运行业港口、航运、危化品物流板块以及重点上市公...

3.02 MB共27页中文简体

6小时前95720积分

-

电力行业3月月报:中电联预计上半年用电量增速有望超8%,现货电价环比逐步企稳 信达证券 2024-05-07(26页) 附下载

本期内容提要:月度专题点评:电力现货市场推进情况梳理。第一批现货市场试点推进情况:各省进度有所差异,...

2.45 MB共26页中文简体

6小时前96520积分

-

电力行业3月月报:中电联预计上半年用电量增速有望超8%,现货电价环比逐步企稳 信达证券 2024-05-07(26页) 附下载

本期内容提要:月度专题点评:电力现货市场推进情况梳理。第一批现货市场试点推进情况:各省进度有所差异,...

2.45 MB共26页中文简体

6小时前78520积分

-

北京车展总结:自主品牌星光闪耀,智能化加速跨越 信达证券 2024-05-07(20页) 附下载

本期内容提要:参展车型回顾:自主品牌星光闪耀,合资品牌电动化提速。北京车展正式闭幕,参展车型中全新车...

2.1 MB共20页中文简体

6小时前27220积分

-

房地产行业2024年中期投资策略:供需两端重塑,低成本走出危机 开源证券 2024-05-07(31页) 附下载

1.明确房地产发展新模式,消化存量+优化增量。2024年以来,中央层面连续出台政策频出,五年期LPR...

1.7 MB共31页中文简体

6小时前40120积分

-

房地产行业第18周周报:五一楼市仍然低迷;政治局会议释放积极信号,首提“消化存量房产” 中银证券 2024-05-07(25页) 附下载

核心观点新房成交面积环比由正转负,同比降幅缩小。40个城市新房成交面积为190.8万平方米,环比上下...

1.47 MB共25页中文简体

6小时前46420积分

-

房地产行业周报(2024年第18周):政治局会议新表述注入信心,地产股政策博弈价值凸显 国信证券 2024-05-07(14页) 附下载

核心观点近期核心观点:4月30日,中央政治局会议提出统筹研究消化存量房产和优化增量住房的政策措施,具...

893.09 KB共14页中文简体

6小时前82520积分

-

房地产行业研究:深圳分区优化限购,再度明确地产股底部已至 国金证券 2024-05-07(6页) 附下载

附下载")

事件2024年5月6日,深圳市住建局发布《关于进一步优化房地产政策的通知》,主要内容①非本市户籍居民...

849.1 KB共6页中文简体

6小时前13220积分

-

房地产行业点评:深圳再松住房限购,一线政策陆续优化 平安证券 2024-05-07(3页) 附下载

事项:5月6日,深圳市住房和建设局发布《关于进一步优化房地产政策的通知》(以下简称《通知》),从分区...

518.1 KB共3页中文简体

6小时前44720积分

-

房地产行业快评报告:首提消化存量房产,关注后续政策进展 万联证券 2024-05-07(3页) 附下载

行业核心观点:房地产行业修复仍曲折推进,基于此次政治局会议表态,我们认为后续政策端在围绕供给端以项目...

486.79 KB共3页中文简体

6小时前52820积分

-

昆仑万维 首次覆盖报告:顺势转型,打造人工智能时代的“超级大模型” 信达证券 2024-05-07(29页) 附下载

昆仑万维(300418)凭借超前的战略眼光与坚定的长期投入,以“All in”AGI与AIGC作为长...

2.8 MB共29页中文简体

6小时前34918积分

-

益丰药房 2024Q1业绩亮眼, “区域聚焦”战略持续提升市场竞争力 信达证券 2024-05-07(5页) 附下载

益丰药房(603939)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入225...

490.99 KB共5页中文简体

6小时前11018积分

-

天润乳业 Q1利润承压,期待后续修复 信达证券 2024-05-07(5页) 附下载

天润乳业(600419)事件:天润乳业公布2024年一季报。24Q1,公司实现营业收入6.41亿元,...

574.2 KB共5页中文简体

6小时前95518积分

-

晶科能源 Q1业绩承压,N型龙头地位稳固 信达证券 2024-05-07(5页) 附下载

附下载")

晶科能源(688223)事件:公司发布2023年报以及2024年一季度季报。2023年公司实现营业收...

335.01 KB共5页中文简体

6小时前90718积分

-

大参林 2024Q1业绩短期承压,门店全国化布局仍在推进 信达证券 2024-05-07(5页) 附下载

大参林(603233)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入245....

480.58 KB共5页中文简体

6小时前59118积分

-

房地产行业研究:地产重启去库存,明确释放底部信号 国金证券 2024-05-06(27页) 附下载

行业观点供需两端齐发力,推动地产去库存。2021年下半年以来,房地产市场销售下行,库存增加,截至20...

2.7 MB共27页中文简体

1天前26520积分

-

房地产行业研究:2023年报综述:黎明前的黑夜 国金证券 2024-05-06(23页) 附下载

核心观点业绩持续承压,央国企表现更佳。2023年56家样本房企:①营收总额42015亿元,同比+3....

2.58 MB共23页中文简体

1天前70620积分

-

房地产服务行业研究2023年报总结:转型高质量发展,穿越地产周期 国金证券 2024-05-06(21页) 附下载

核心观点利润表:收入增速趋缓,利润略有下滑,央国企表现突出。2023年60家上市物企:①营收总额28...

2.24 MB共21页中文简体

1天前25220积分

-

房地产行业周报:第17周新房成交同比增速回落、供销比回落 海通国际 2024-05-06(13页) 附下载

上周1大中城市新房成交情况:2024年第17周30大中城市新房成交面积为191万平方米,环比前一周5...

1.84 MB共13页中文简体

1天前50220积分

-

房地产行业研究:政治局会议提“去库存”,地产股底部基本明确 国金证券 2024-05-06(7页) 附下载

事件2024年4月30日,中共中央政治局召开会议。会议强调,要持续防范化解重点领域风险。继续坚持因城...

965.43 KB共7页中文简体

1天前23920积分