建材行业周报:玻纤行业景气度向上中国银河2022-11-28.pdf

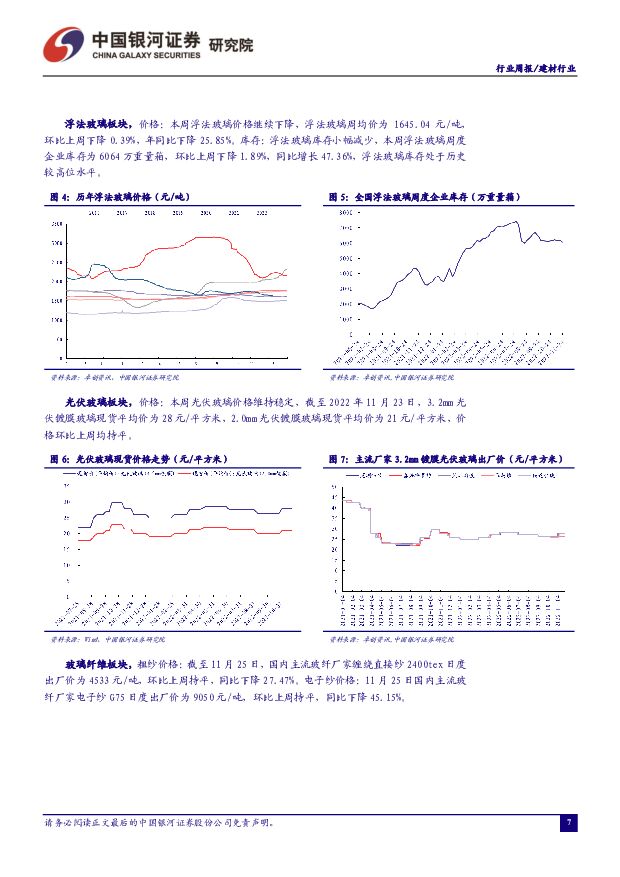

摘要:水泥:冬季错峰期间供给收缩。本周水泥价格小幅上涨。需求方面,南方市场需求并未明显增加,北方省份施工活动进一步减少。供给方面,北方省份大部分已进入冬季错峰停窑状态,南方省份计划停窑30-60天。本周熟料库容比为71.65%,环比下降0.31个百分点。磨机开工负荷有一定下降。预计今年初冬赶工需求不及去年同期,建议关注水泥南方区域龙头企业。浮法玻璃:冷修产线增加。本周浮法玻璃价格有所下跌。需求方面,浮法玻璃下游主要与房地产相关,今年受地产不景气,下游资金紧张等原因影响,浮法玻璃市场需求乏力,当前市场整体表现一般。短期来看,浮法玻璃市场有少量刚需补货需求,但持续性一般,在需求未见改善情况下,玻璃企业业绩好转仍需等待。供给方面,本周2条产线冷修。本周玻璃库存有所下降,部分厂家以价换量取得一定成效。玻璃纤维:粗纱库存下降、电子纱需求有支撑。本周玻纤粗纱价格趋稳,风电市场需求量有所回暖,整体粗纱市场产销表现尚可,各池窑厂库存均有下降;电子纱主流产品G75呈现供不应求现象,市场需求存在一定缺口,叠加库存较低,后续价格有继续上涨预期。我们认为玻璃纤维下游需求如风电、新能源汽车等领域与碳中和高度相关,受益于下游新应用需求的扩张,行业仍有较大发展空间。目前来看行业处于需求上行,景气度向上阶段,建议关注玻纤行业龙头企业。消费建材:地产政策助力消费建材需求恢复。2022年1-10月建筑及装潢类消费品零售额同比下降5.30%,降幅继续扩大,但10月单月零售额环比增长1.07%,地产竣工对部分消费建材产品有一定拉动作用。在利好地产政策的不断推进下,作为地产后周期板块的消费建材类产品需求有望快速恢复。在碳中和大背景下,建筑能耗标准的提升有助于高品质绿色建材应用的普及和推广,具有规模优势和产品品质优势的行业龙头将受益,建议关注消费建材龙头企业。投资建议:消费建材:推荐具有规模优势和产品品质优势的龙头企业东方雨虹(002271.SZ)、公元股份(002641.SZ)、伟星新材(002372.SZ)、北新建材(000786.SZ)、科顺股份(300737.SZ)、坚朗五金(002791.SZ)。玻璃纤维:推荐产能进一步扩张的玻纤龙头中国巨石(600176.SH)。水泥:推荐水泥区域龙头企业华新水泥(600801.SH)、上峰水泥(000672.SZ)。玻璃:建议关注高端产品占比提升的旗滨集团(601636.SH)、洛阳玻璃(600876.SH)。风险提示:原料价格大幅波动的风险;下游需求不及预期的风险;行业新增产能超预期的风险;地产政策推进不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

1天前220积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

1天前220积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

1天前220积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

计算机行业:多重因素引致美股剧烈调整,Meta发布最新开源大模型Llama-3 中国银河 2024-04-22(11页) 附下载

股指动态 美股三大指数、 中概股及港股科技、 A 股计算机指数全线下跌。 标普 500 指数-3.0...

1.42 MB共11页中文简体

1天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

1天前020积分

-

温氏股份 穿越周期迷雾,养殖双龙头踏浪前行 中国银河 2024-04-22(33页) 附下载

温氏股份(300498)核心观点:温氏股份:40年历史造就我国猪鸡养殖双龙头。公司创立于1983年,...

1.67 MB共33页中文简体

1天前018积分

-

中宠股份 公司业绩亮眼,盈利能力提升显著 中国银河 2024-04-22(4页) 附下载

中宠股份(002891)事件:公司发布2023年年度报告&2024年一季度报告。23年公司营收37....

371.03 KB共4页中文简体

1天前218积分

-

兆易创新 24Q1持续反转,行业周期上行全年业绩可期 中国银河 2024-04-22(4页) 附下载

兆易创新(603986)核心观点:事件公司发布业绩,2023年公司实现营收57.61亿元(yoy:-...

404.81 KB共4页中文简体

1天前018积分

-

映翰通 把握新型工业化智能升级,产品矩阵丰富助力业绩边际改善 中国银河 2024-04-22(4页) 附下载

映翰通(688080)核心观点:公司事件:近日,公司发布2023年报及2024Q1业绩报告。2023...

396.98 KB共4页中文简体

1天前218积分

-

卫宁健康 WiNEX产品拓展较好,人效提升显著 中国银河 2024-04-22(4页) 附下载

卫宁健康(300253)核心观点:事件:公司发布2023年年报,2023年公司实现营业收入31.63...

377.59 KB共4页中文简体

1天前018积分

-

立华股份 猪鸡销量增长稳健,24Q1扭亏为盈 中国银河 2024-04-22(4页) 附下载

立华股份(300761)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

393.72 KB共4页中文简体

1天前018积分

-

蓝晓科技 蓝晓科技2023年报点评:吸附材料毛利率大增,逐峰而上向远方 中国银河 2024-04-22(4页) 附下载

蓝晓科技(300487)核心观点:事件:公司发布2023年年报及2024年一季报,2023年实现营收...

370.32 KB共4页中文简体

1天前018积分

-

金徽酒 2024Q1业绩点评:实现稳健开门红 中国银河 2024-04-22(4页) 附下载

金徽酒(603919)核心观点:事件:公司发布2024年第一季度财报,2024年Q1公司实现营业收入...

478.66 KB共4页中文简体

1天前018积分

-

虹软科技 业绩拐点出现,手机业务收入逆势转增,智能汽车业务收入高增长 中国银河 2024-04-22(4页) 附下载

虹软科技(688088)核心观点:事件:公司发布2023年年报和2024年一季报,2023年公司实现...

619.89 KB共4页中文简体

1天前218积分

-

恒瑞医药 业绩符合预期,持续加强源头创新 中国银河 2024-04-22(4页) 附下载

恒瑞医药(600276)事件: 2024.4.17,公司发布 2023 年年报和 2024 年一季报...

357.12 KB共4页中文简体

1天前018积分

-

恒辉安防 24Q1业绩亮眼,安防手套&新材料产能布局驱动未来成长 中国银河 2024-04-22(4页) 附下载

恒辉安防(300952)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

368.49 KB共4页中文简体

1天前018积分

-

光线传媒 公司2023年报暨2024一季报点评:业绩同比高增,多部作品年内待映 中国银河 2024-04-22(3页) 附下载

光线传媒(300251)核心观点:事件:公司发布2023年度报告和2024年一季报:2023年公司实...

427.1 KB共3页中文简体

1天前018积分

-

东鹏饮料 2024年一季报点评:24Q1顺利开门红,关注旺季动销催化 中国银河 2024-04-22(4页) 附下载

东鹏饮料(605499)核心观点:事件:4月22日,公司发布公告,24Q1实现收入34.8亿元,同比...

638.35 KB共4页中文简体

1天前018积分