农林牧渔行业11月行业动态报告:白羽鸡祖代引种收缩,上行周期蓄势待发中国银河2022-11-28.pdf

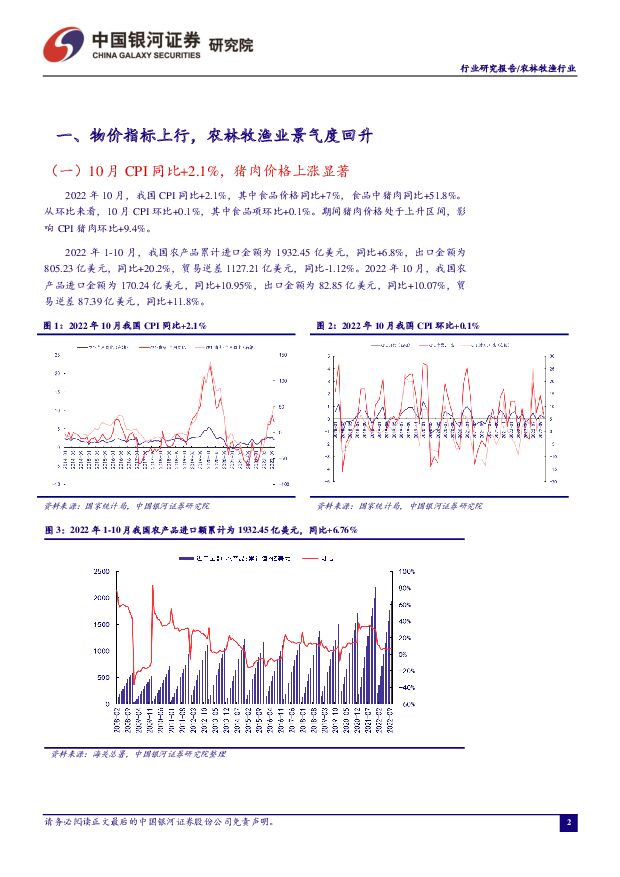

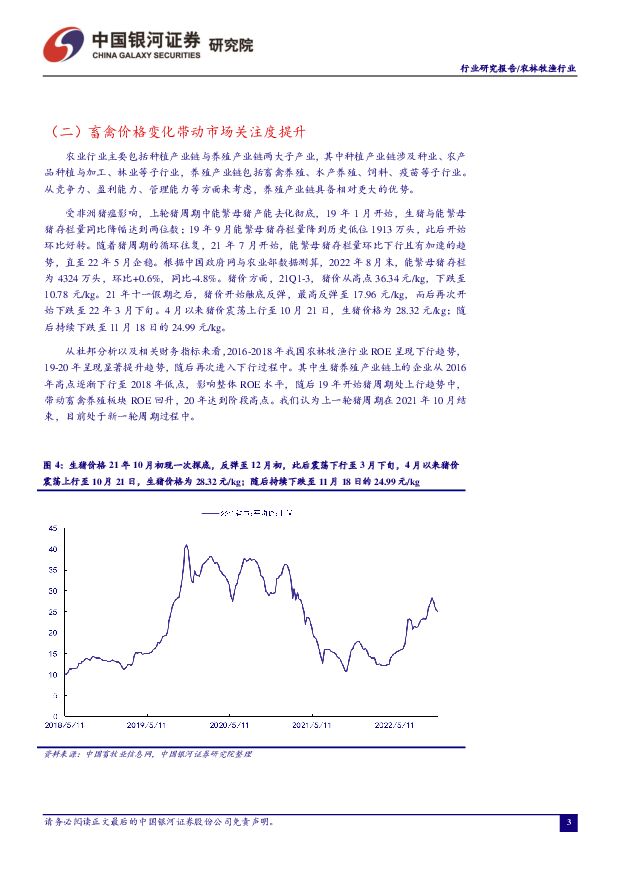

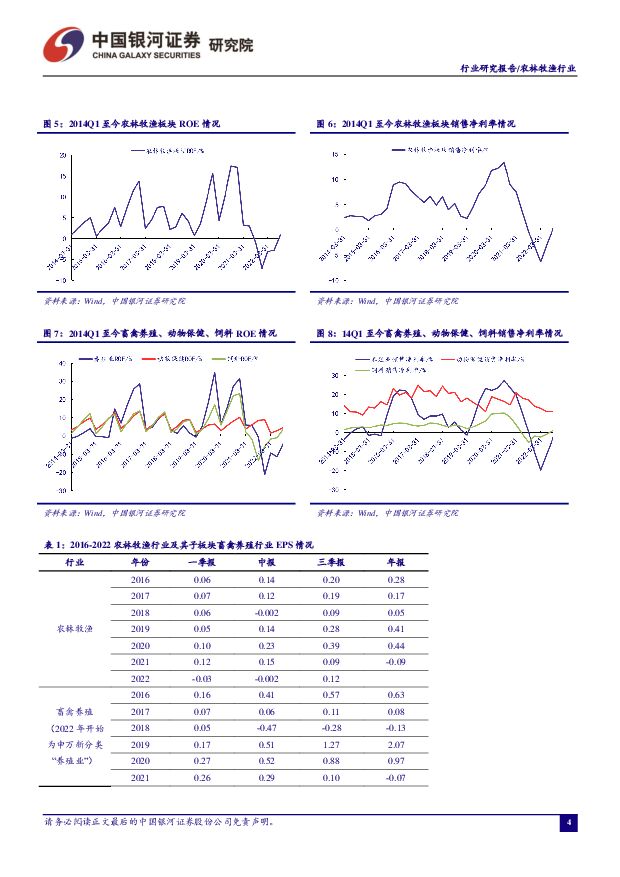

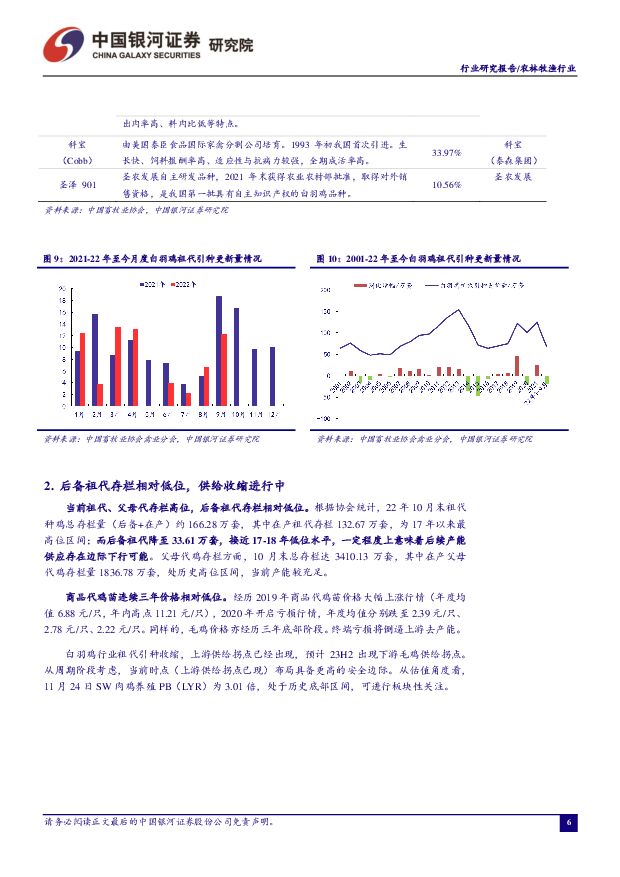

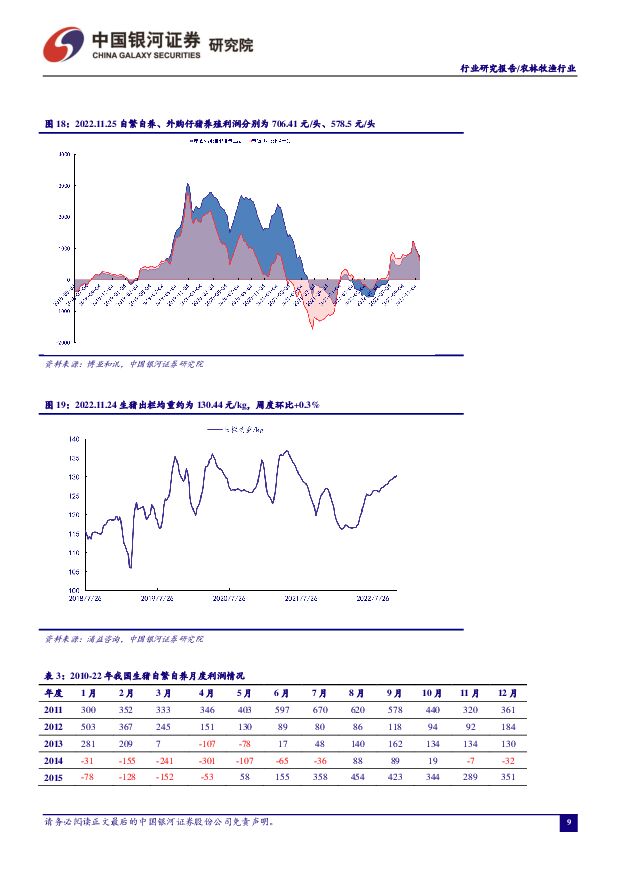

摘要:核心观点10 月 CPI 同比+2.1%, 猪肉价格上涨显著 10 月我国 CPI 同比+2.1%,其中食品价格同比+7%,食品中猪肉同比+51.8%。10 月 CPI 环比+0.1%,其中食品项环比+0.1%。期间猪肉价格处于上升区间,影响 CPI 猪肉环比+9.4%。 10 月我国农产品进口金额 170.2 亿美元,同比+10.95%,出口金额 82.9 亿美元,同比+10.07%,贸易逆差 87.4 亿美元,同比+11.8%。白羽鸡祖代引种收缩, 上行周期蓄势待发 受全球禽流感疫情影响以及航班问题等, 当前我国祖代鸡引种渠道仅包括美国、新西兰和国内自繁,祖代引种量存在极大不确定性。 根据协会数据, 白鸡后备祖代降至 33.61 万套,接近 17-18 年低位水平,一定程度上意味着后续产能供应存在边际下行可能。 综合来说白羽鸡行业祖代引种收缩,上游供给拐点已经出现,预计 23H2 出现下游毛鸡供给拐点。从周期阶段考虑,当前时点(上游供给拐点已现)布局具备更高的安全边际。从估值角度看, 11 月 24 日 SW 肉鸡养殖 PB(LYR)为 3.01 倍,处于历史底部区间,可进行板块性关注。11 月猪价震荡下行, 养殖利润依旧可观 21 年 7 月至 22 年 4 月,根据农业部、统计局等数据来看,我国能繁母猪存栏去化约 8.5%。 22 年9 月末,我国能繁母猪存栏环比+0.9%, 绝对值约 4362 万头。随着猪价持续高位,养殖利润相对可观,产能去化或将继续受到抑制。 4 月以来生猪价格处于持续上行至 10 月 21 日(28.32 元/kg) ,相比于 3 月低点+133.66%; 11 月以来震荡下行。考虑到供给端依旧处于低位状态,猪价有望继续高位运行。 从个股角度看,主要布局估值相对低位、出栏具备较大弹性、成本控制优秀、财务相对健康的相关猪企。本月农业板块表现强于沪深 300, 林业涨幅居前 本月初至 11 月 28日,农林牧渔板块上涨 7.97%,同期沪深 300 上涨 6.67%,农林牧渔表现强于沪深 300。子行业中林业、 渔业、 农产品加工涨幅居前,分别为+12.19%、 +11.18%、 +9.79%; 涨幅靠后的为种植业(+4.11%)。投资建议 畜禽养殖链依旧为当前关注重点,积极把握相对低位的布局机会。 重点关注祖代引种出现收缩、处上行周期初期的白羽鸡行业,可板块性关注,涉及个股益生股份、禾丰股份、民和股份、圣农发展、仙坛股份。其次可积极关注生猪、黄羽鸡价格走势,个股优选龙头牧原股份、温氏股份、立华股份。畜禽价格高位震荡,后周期行业受益,建议关注饲料龙头海大集团, 及疫苗优质企业普莱柯、中牧股份。风险提示 猪价不达预期风险,疫病风险,原材料价格波动风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

附下载")

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

1天前220积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

1天前220积分

-

建筑材料行业周报:关注玻纤底部机会 中国银河 2024-04-23(13页) 附下载

核心观点:水泥:南方降雨影响市场需求,价格走低。需求方面,本周水泥市场需求疲软,南方地区受降雨影响需...

1.16 MB共13页中文简体

1天前220积分

-

紫金矿业 2024年一季报点评:控本成效显著,业绩稳步向上 中国银河 2024-04-23(4页) 附下载

紫金矿业(601899)核心观点:事件:公司发布2024年一季报,24Q1公司实现营收747.77亿...

625.61 KB共4页中文简体

1天前218积分

-

亿帆医药 计提减值后轻装上阵,看好创新产品全球放量 中国银河 2024-04-23(4页) 附下载

亿帆医药(002019)核心观点:事件:2024年4月20日,公司发布2023年年报,2023年公司...

384.23 KB共4页中文简体

1天前218积分

-

卫星化学 Q1业绩同比回升,多项目助推成长动能 中国银河 2024-04-23(4页) 附下载

卫星化学(002648)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入88.0亿元...

405.06 KB共4页中文简体

1天前218积分

-

仙坛股份 23年鸡肉产品量价齐升,24Q1鸡价下行致业绩承压 中国银河 2024-04-23(4页) 附下载

仙坛股份(002746)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

371.51 KB共4页中文简体

1天前218积分

-

上海建工 业绩符合预期,新兴业务快速成长 中国银河 2024-04-23(3页) 附下载

上海建工(600170)核心观点:事件:公司发布2023年年报。业绩符合预期,房地产新签合同额逆势增...

622.36 KB共3页中文简体

1天前218积分

-

三七互娱 公司2023年报点评:小程序游戏表现亮眼,新游储备数量足 中国银河 2024-04-23(3页) 附下载

三七互娱(002555)核心观点:事件:公司发布2023年度报告:2023年公司实现营业收入165....

412.14 KB共3页中文简体

1天前218积分

-

芒果超媒 公司2023年报暨2024一季报点评:视频平台业务稳步发展,关注重点综艺上线表现 中国银河 2024-04-23(3页) 附下载

芒果超媒(300413)核心观点:事件:公司发布2023年度报告和2024年一季报:2023年公司实...

414.15 KB共3页中文简体

1天前218积分

-

川宁生物 业绩不断超预期,核心产品量价齐升&降本增效 中国银河 2024-04-23(14页) 附下载

川宁生物(301301)核心观点:事件:2024年4月22日,公司发布2023年年报和2024年一季...

761.31 KB共14页中文简体

1天前218积分

-

好太太 Q4业绩爆发,行业渗透、渠道布局成长性充足 中国银河 2024-04-23(3页) 附下载

好太太(603848)核心观点:事件:公司发布2023年年度报告。报告期内,公司实现营收16.88亿...

421.89 KB共3页中文简体

1天前218积分

-

宏观动态报告:印度,这次会不同吗?-下篇:莫迪经济学与印度新机遇 中国银河 2024-04-23(29页) 附下载

核心要点:印度大选4月19日开启,大概率连任的莫迪希望经济增速未来可以达到8%:印度大选于2024年...

1.8 MB共29页中文简体

1天前215积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

2天前220积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

2天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

2天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

2天前220积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

2天前220积分

-

农林牧渔行业周报:静待周期反转,布局养殖右侧和后周期 国投证券 2024-04-22(13页) 附下载

生猪养殖:短期内猪价难有大幅波动,需关注供需博弈变化价格端:本周生猪均价15.11元/kg,周环比-...

866.93 KB共13页中文简体

2天前020积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

2天前220积分