新晨科技公司简评报告:银行IT细分领域龙头,军工业务有望迎来放量首创证券2022-11-27.pdf

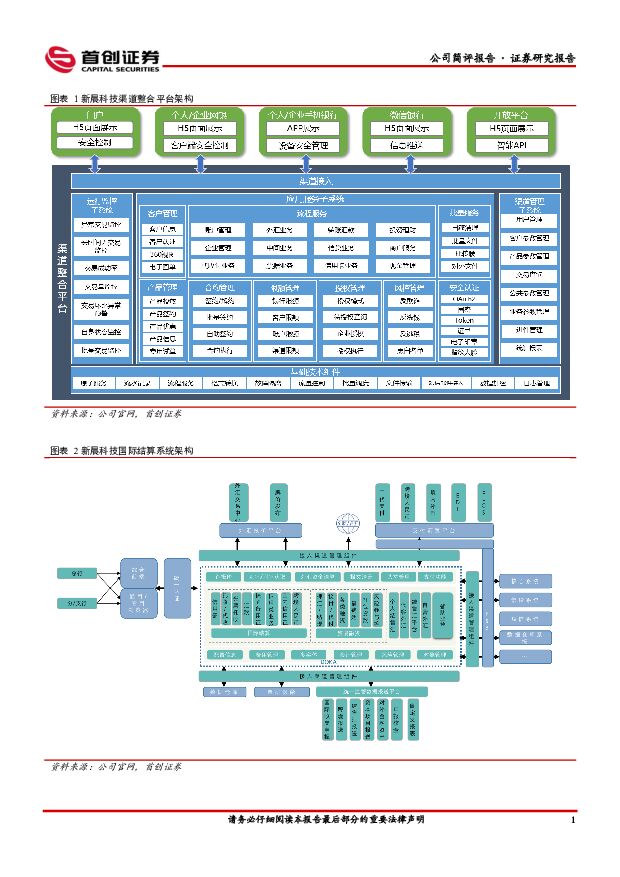

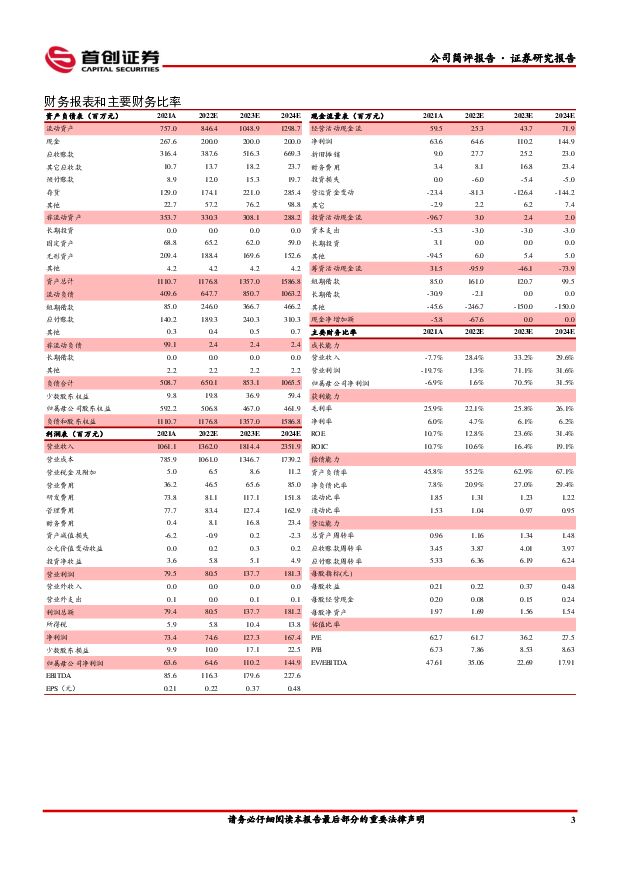

摘要:新晨科技(300542)核心观点银行 IT 细分领域龙头。新晨科技是以金融行业为核心,覆盖军工、公安、媒体及大中型国有企事业单位等行业的专业信息化解决方案与服务的供应商,提供软件开发、系统集成、专业技术服务等多层次的行业信息化服务。公司主要为金融客户提供电子渠道及渠道整合、贸易融资、新一代中间业务、交易银行、数据交换、大数据平台、区块链平台、债券综合业务、家族信托管理等软件开发服务,以及为客户提供数据中心规划设计咨询、软硬件选型与部署实施等覆盖 IT 基础设施建设全生命周期的系统集成解决方案和服务。国际结算系统、渠道整合系统业内领先,具备优质金融客户资源。 公司可提供以国际结算为主的一整套业务解决方案,包括统一监管报送平台、接入渠道管理组件、国际支付前置、电证系统等,国内有超过 20 家的银行在使用公司的国际结算系统。同时,公司具备优质金融客户资源,积累了一批以银行业为主,涉及保险、债券等金融行业大中型企业的优质客户, 与邮储银行、中信银行等大型银行建立了长期稳定的合作关系,且公司拥有自主知识产权的软件产品,得以维持较高毛利率。信创+数字化需求,银行 IT 持续景气。 一方面,在传统客户持续性服务上,随着数字化需求不断扩充升级,客户对系统升级优化服务、新产品需求增加,给公司带来持续性收入来源。与此同时,信创带来的大规模系统更换需求,驱动公司银行 IT 业务维持高景气度。军工业务资质齐全,未来几年有望实现爆发增长。公司自 2005 年开始进入军航空管信息化建设领域,向国家空管部门提供高质量的数据信息处理相关产品和服务,先后承担多个国家军航空管信息化重点建设项目,目前公司正积极拓展军工、公安等非金融行业业务空间。2021 年,公司完成了某所大数据平台项目、某部多业务交换平台项目等重大项目的验收工作,并在“智慧物联”领域实现突破,成功中标并实施了某部新营区信息化基础设施、某基地建设项目。 2022 年受疫情等因素影响,公司军工业务项目进程延缓。航管信息化建设目前处于加速建设期,多项政策大力推动军工信息化建设,军航空管类及数据类业务需求有望高增,未来几年军工 IT 将实现爆发增长,给公司带来十亿级业务空间。CIPS 参与者不断增多,公司国际结算业务受益。随着人民币国际地位提升, CIPS 参与者数量不断增加,截至目前, CIPS 共有 77 家直接参与者,1276 家间接参与者,随着 CIPS 系统接入者不断增多,公司相应的国际结算业务将直接受益。2022 年前三季度,通过 CIPS 处理的人民币支付金额达 70.63 万亿元,同比增长 21%。除了参与机构数量增加,在人民币跨境支付规模增长趋势下,有望出现更多增值功能需求,从汇款业务拓展到信用证、托收、保函业务等更多业务功能,从而给公司国际结算相关业务带来更大增量。投资建议:公司军工 IT 未来几年有望实现快速放量,银行 IT 受信创驱动及金融数字化需求驱动,景气度持续。此外,随着人民币国际化进程快速推进,国际结算业务受益。预计公司 2022-2024 年营业收入分别为 13.62、18.14、23.52 亿元,归母净利润分别为 0.65、1.10、1.45 亿元,EPS 分别为 0.22、0.37、0.48 元/股。首次覆盖,给予“买入”评级。风险提示:市场需求不及预期;政策落地情况不达预期;市场开拓进展不及预期;疫情影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

1天前220积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前220积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

1天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

1天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

1天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

1天前215积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

1天前210积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

2天前220积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

2天前218积分