2022年中国内窥镜行业:澳华内镜、开立医疗、南微医学如何开启国产品牌之路?头豹研究院2022-11-24.pdf

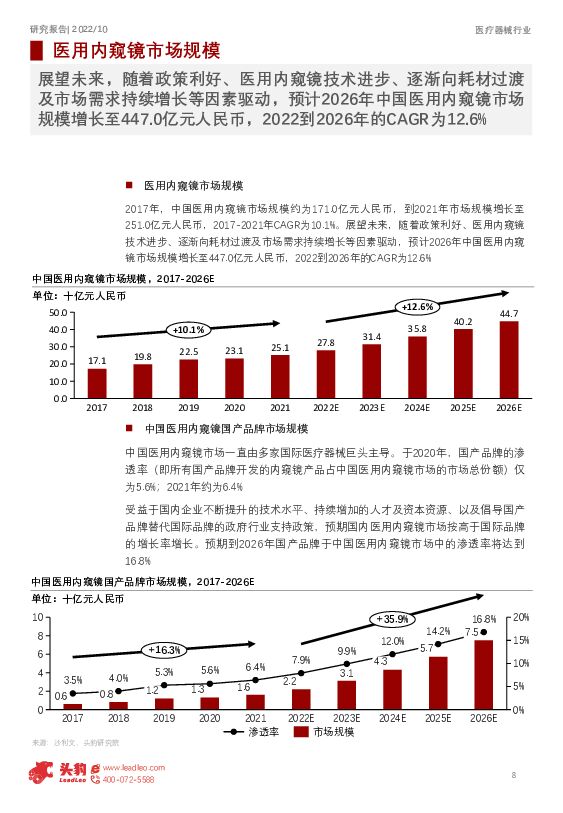

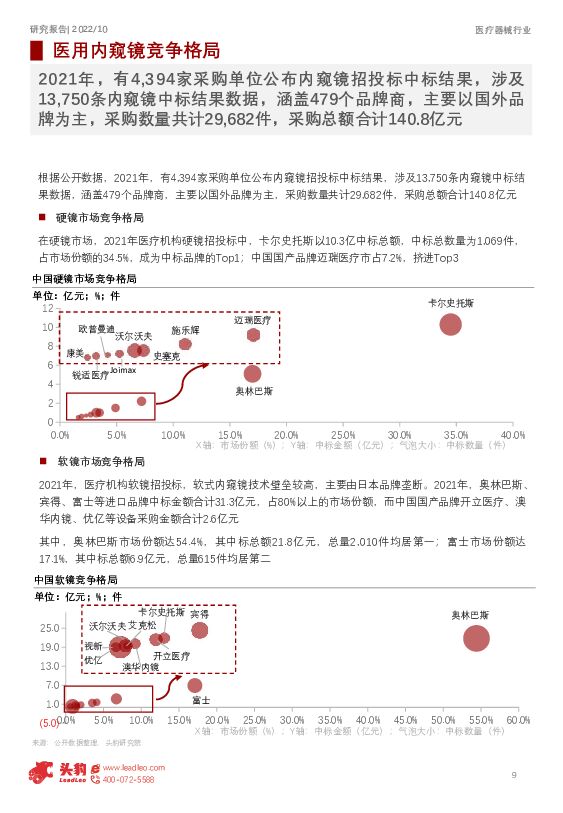

摘要:在硬镜领域,国产品牌迈瑞医疗挤进前三在硬镜市场,2021年医疗机构硬镜招投标中,卡尔史托斯以10.3亿中标总额,中标总数量为1,069件,占市场份额的34.5%,成为中标品牌的Top1;中国国产品牌迈瑞医疗市占7.2%,挤进Top3软镜领域,主要由日本品牌垄断,国产品牌份额占比小2021年,医疗机构软镜招投标,软式内窥镜技术壁垒较高,主要由日本品牌垄断。2021年,奥林巴斯、宾得、富士等进口品牌中标金额合计31.3亿元,占80%以上的市场份额,而中国国产品牌开立医疗、澳华内镜、优亿等设备采购金额合计2.6亿元其中,奥林巴斯市场份额达54.4%,其中标总额21.8亿元,总量2,010件均居第一;富士市场份额达17.1%,其中标总额6.9亿元,总量615件均居第二中国目前医用内窥镜政策环境友好医用内窥镜受到“两票制”、阳光集采和集中带量采购等政策影响有限;此外,中国政府出台多项政策,鼓励中国国内企业生产自主研发的医疗器械,并积极推动国产品牌代替国际医用内窥镜品牌进程核心医用内窥镜技术与国际领先水平还有一段差距,但是中国正逐步实现突破医用内窥镜供应链复杂,技术门槛高,其核心技术主要包括光学镜头集成、图像传感器技术、镜体设计与集成技术、图像处理技术(包括降噪、边缘增强技术等)以成像镜头为例,光学镜头是获得光信号的关键,日企多凭借相机等光学业务起家,在变焦镜头、实现多倍光学放大且分辨率不变等领域有丰富专利积累,而中国厂商高端数控机床加工、技术专利积累等还与进口品牌有较大差距此外,在图像显示领域,中国厂家在图像后处理方面也实现突破。澳华内镜自研光学染色的CBI分光染色技术,使得医生能更好观察病变黏膜下的微血管结构。开立医疗自研的光电复合染色成像VIST技术,保证画面亮度和高分辨率图像同时,凸显早期病变的细微结构变化。综合来看,边缘增强技术瓶颈被攻克,国产厂家与进口厂家的技术差距已经缩小,还未攻克的技术未来5年内会实现

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国眼科治疗类透明质酸终端产品行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-18(20页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.24 MB共20页中文简体

1天前220积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

工业清洗剂:未来已来,引领绿色、高效清洁新潮流 头豹词条报告系列 头豹研究院 2024-04-18(17页) 附下载

工业清洗剂用于除去污垢和残留物的化学或生物制剂,广泛应用于金属、机械、电气电子、汽车维修、印刷电路、...

1.57 MB共17页中文简体

1天前220积分

-

2023年中国管道直饮水行业概览:饮用水需求升级,巨量市场潜力有待开发 头豹研究院 2024-04-18(10页) 附下载

驱动因素:从人体最基础的安全健康属性出发考量,矿泉水难以完全替代生活饮用水,而净水器在后期维护管理过...

1.48 MB共10页中文简体

1天前220积分

-

开立医疗 公司信息更新报告:2023全年业绩符合预期,超声平稳内镜高增 开源证券 2024-04-18(4页) 附下载

开立医疗(300633)2023全年业绩符合预期,超声平稳内镜高增,维持“买入”评级公司2023年实...

746.2 KB共4页中文简体

1天前218积分

-

美好医疗 公司事件点评报告:库存影响有望逐步恢复,股权激励彰显长期信心 华鑫证券 2024-04-18(5页) 附下载

美好医疗(301363)事件美好医疗股份发布公告:公司2023年度实现营业收入13.38亿元,较20...

354.5 KB共5页中文简体

1天前218积分

-

美好医疗 公司业绩短期承压,多元化业务拓展顺利 华金证券 2024-04-18(5页) 附下载

美好医疗(301363)投资要点事件:公司发布2023年年度报告和2024年一季报,2023年实现营...

296.18 KB共5页中文简体

1天前018积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1天前218积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

1天前218积分

-

爱博医疗 业绩保持快速增长,视光产品快速放量 华金证券 2024-04-18(5页) 附下载

爱博医疗(688050)投资要点业绩保持快速增长:公司发布2023年度报告和2024年一季报,202...

300.02 KB共5页中文简体

1天前218积分

-

中国升降桌行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-17(24页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.65 MB共24页中文简体

2天前220积分

-

供需格局持续优化,行业高质量发展窗口期已至 词条报告系列 头豹研究院 2024-04-17(17页) 附下载

化肥是化学肥料的简称,具体是指用化学和(或)物理方法制成的含有一种或几种农作物生长需要的营养元素的肥...

1.6 MB共17页中文简体

2天前220积分

-

进口品牌主导市场,集采加速需求增长 头豹词条报告系列 头豹研究院 2024-04-17(16页) 附下载

种植牙是修复牙齿缺损或缺失的常规治疗方式之一,具有美观、舒适、耐用等优点。随着人口老龄化加剧和口腔保...

1.39 MB共16页中文简体

2天前120积分

-

2023年中国高频治疗设备行业概览:高频治疗设备面临监管升级,行业将如何洗牌? 头豹研究院 2024-04-17(8页) 附下载

附下载")

高频治疗设备是利用高频电流产生的热效应和非热效应进行治疗的医疗设备,属于物理治疗设备之一。高频治疗设...

1008.23 KB共8页中文简体

2天前020积分

-

2023年脑膜炎用药行业概览:10万人中脑膜炎患病人数降至5人以内,中国消除脑膜炎工作进展如何?头豹研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.97 MB共26页中文简体

3天前220积分

-

“专纸专用”理念趋向成熟,引领品质用纸新风潮 词条报告系列 头豹研究院 2024-04-15(18页) 附下载

附下载")

湿厕纸是一种湿式卫生纸巾,相较于传统卫生纸巾而言,在清洁力与舒适度方面具有明显优势。湿厕纸目前在中国...

2.13 MB共18页中文简体

3天前020积分

-

2023年中国大数据行业概览:数字智能时代 大数据引领未来 头豹研究院 2024-04-16(21页) 附下载

附下载")

大数据指的是所涉及的数据量规模庞大到无法通过目前主流软件工具,在可以容忍的时间内对其进行抓取、管理、...

1.89 MB共21页中文简体

3天前120积分

-

2023年中国大模型行研能力市场探析:大模型底层助力,行研智慧前行 头豹研究院 2024-04-15(20页) 附下载

语言大模型是一种基于深度学习的自然语言处理技术,它通过训练大量的文本数据,学习到丰富的语言知识和语义...

1.6 MB共20页中文简体

3天前020积分

-

2023年中国大模型评测(一):行研创作新范式头豹研究院2024-04-12 附下载

:行研创作新范式头豹研究院2024-04-12 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.29 MB共18页中文简体

3天前220积分