机械设备行业双周报2022年第19期总第19期:拐点将至,建议关注工业机器人和机床行业复苏长城国瑞证券2022-11-22.pdf

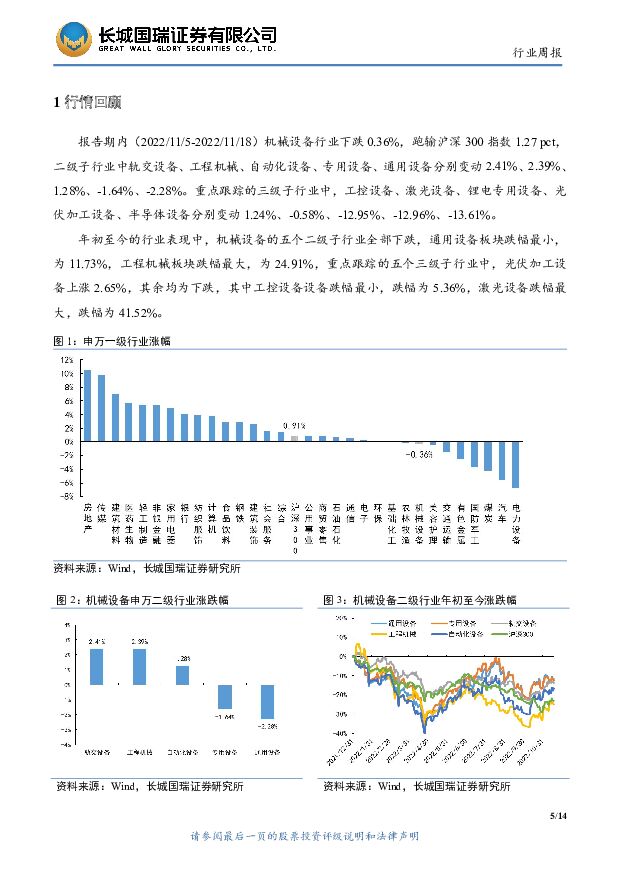

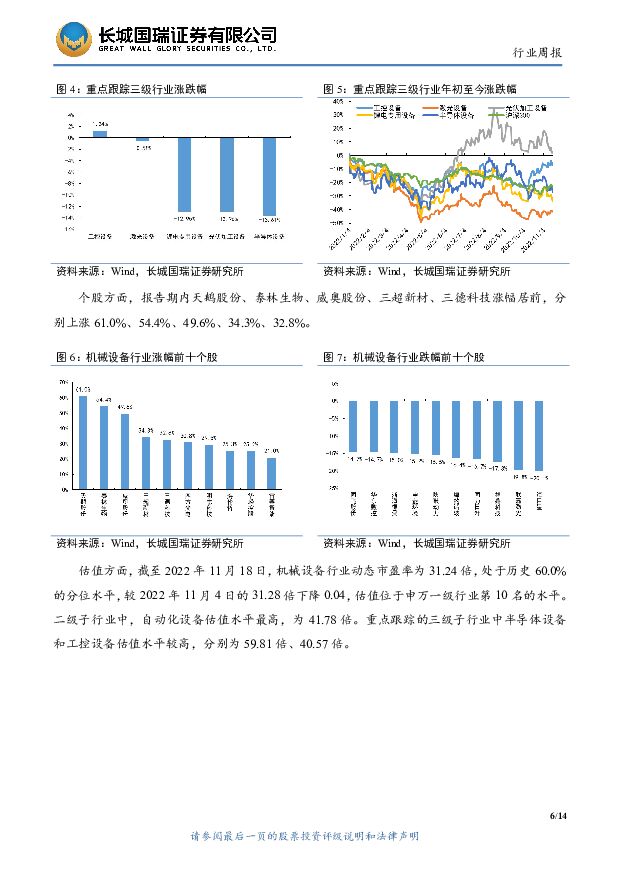

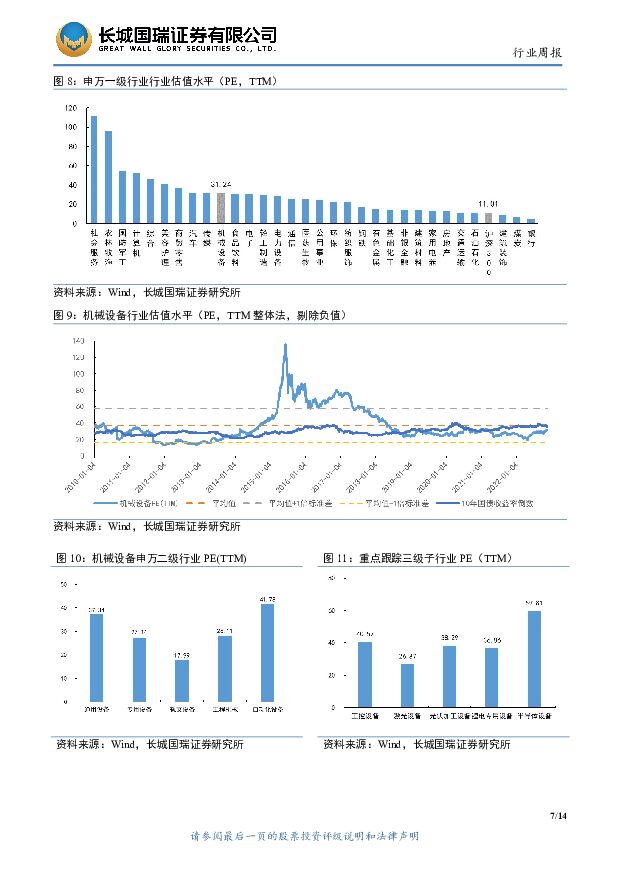

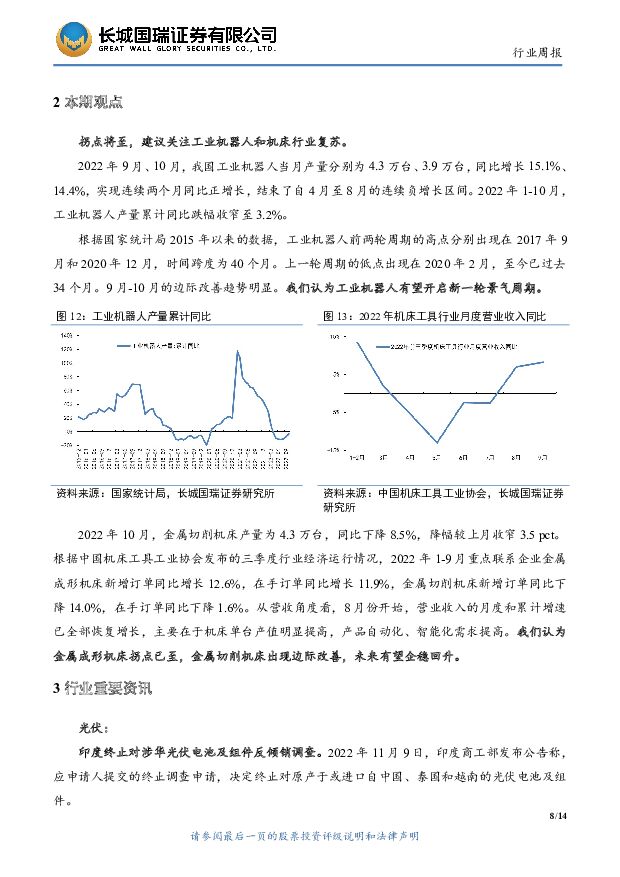

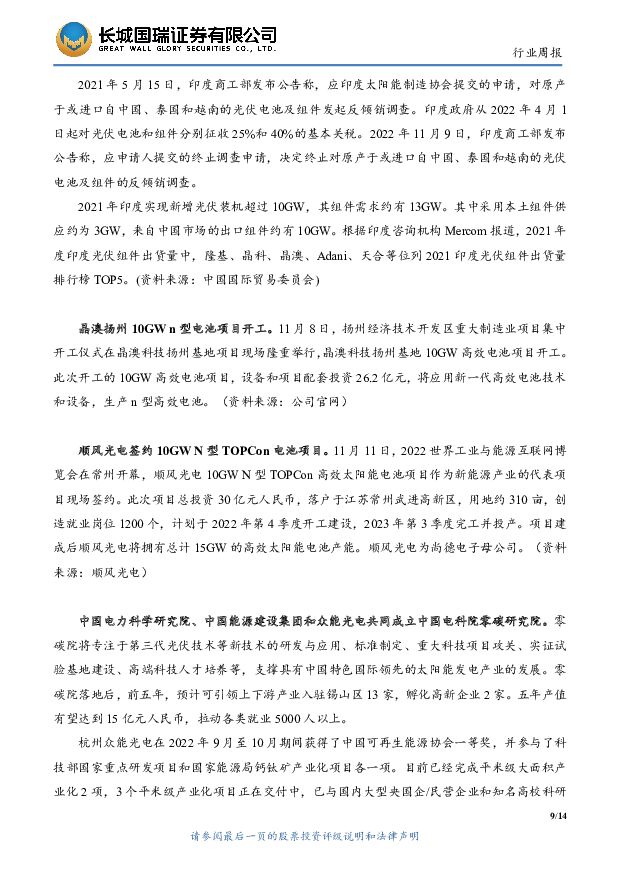

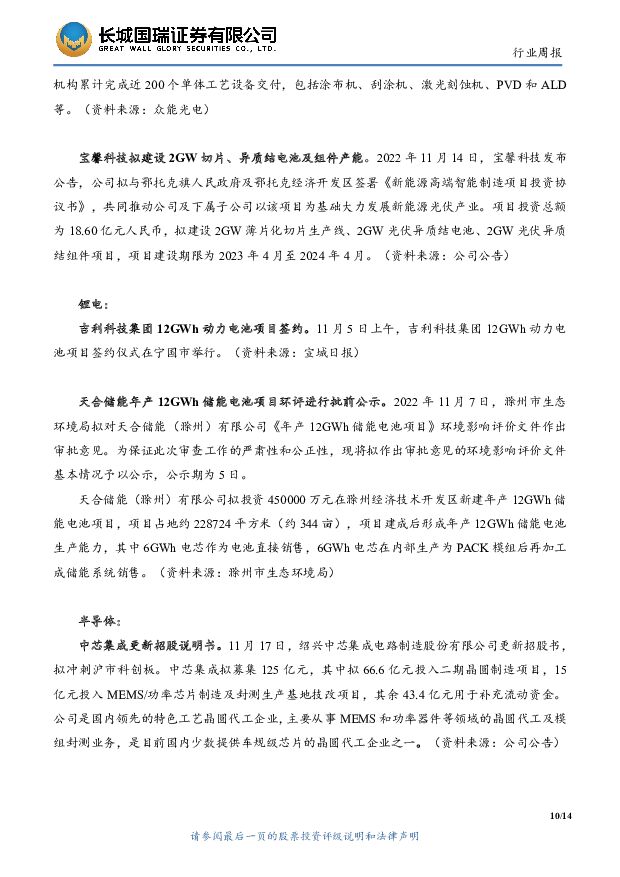

摘要:行业回顾报告期内(2022/11/5-2022/11/18)机械设备行业下跌0.36%,跑输沪深300指数1.27pct,二级子行业中轨交设备、工程机械、自动化设备、专用设备、通用设备分别变动2.41%、2.39%、1.28%、-1.64%、-2.28%。重点跟踪的三级子行业中,工控设备、激光设备、锂电专用设备、光伏加工设备、半导体设备分别变动1.24%、-0.58%、-12.95%、-12.96%、-13.61%。年初至今的行业表现中,机械设备的五个二级子行业全部下跌,通用设备板块跌幅最小,为11.73%,工程机械板块跌幅最大,为24.91%,重点跟踪的五个三级子行业中,光伏加工设备上涨2.65%,其余均为下跌,其中工控设备设备跌幅最小,跌幅为5.36%,激光设备跌幅最大,跌幅为41.52%。个股方面,报告期内天鹅股份、泰林生物、威奥股份、三超新材、三德科技涨幅居前,分别上涨61.0%、54.4%、49.6%、34.3%、32.8%。估值方面,截至2022年11月18日,机械设备行业动态市盈率为31.24倍,处于历史60.0%的分位水平,较2022年11月4日的31.28倍下降0.04,估值位于申万一级行业第10名的水平。二级子行业中,自动化设备估值水平最高,为41.78倍。重点跟踪的三级子行业中半导体设备和工控设备估值水平较高,分别为59.81倍、40.57倍。本期观点拐点将至,建议关注工业机器人和机床行业复苏。2022年9月、10月,我国工业机器人当月产量分别为4.3万台、3.9万台,同比增长15.1%、14.4%,实现连续两个月同比正增长,结束了自4月至8月的连续负增长区间。2022年1-10月,工业机器人产量累计同比跌幅收窄至3.2%。根据国家统计局2015年以来的数据,工业机器人前两轮周期的高点分别出现在2017年9月和2020年12月,时间跨度为40个月。上一轮周期的低点出现在2020年2月,至今已过去34个月。9月-10月的边际改善趋势明显。我们认为工业机器人有望开启新一轮景气周期。2022年10月,金属切削机床产量为4.3万台,同比下降8.5%,降幅较上月收窄3.5pct。根据中国机床工具工业协会发布的三季度行业经济运行情况,2022年1-9月重点联系企业金属成形机床新增订单同比增长12.6%,在手订单同比增长11.9%,金属切削机床新增订单同比下降14.0%,在手订单同比下降1.6%。从营收角度看,8月份开始,营业收入的月度和累计增速已全部恢复增长,主要在于机床单台产值明显提高,产品自动化、智能化需求提高。我们认为金属成形机床拐点已至,金属切削机床出现边际改善,未来有望企稳回升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

1天前220积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

1天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

1天前020积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

1天前018积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

1天前018积分

-

宝信软件 公司信息更新报告:业绩超预期,宝信图灵机器人全球扩张,国产化持续落地 开源证券 2024-04-24(4页) 附下载

宝信软件(600845)业绩实现高增长,图灵机器人亮相德国工业博览会,维持“买入”评级2024年4月...

832.34 KB共4页中文简体

1天前018积分

-

宝信软件 公司信息更新报告:业绩超预期,宝信图灵机器人全球扩张,国产化持续落地 开源证券 2024-04-24(4页) 附下载

宝信软件(600845)业绩实现高增长,图灵机器人亮相德国工业博览会,维持“买入”评级2024年4月...

832.34 KB共4页中文简体

1天前018积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

2天前220积分

-

2023年中国机器人灵巧手行业概览:人形机器人加速研究进展,灵巧手迎千亿市场 头豹研究院 2024-04-23(11页) 附下载

灵巧手是一种能够模仿人手的机器人末端执行器,与人手构造相似,具备通用抓取能力,能够执行更复杂的动作,...

1.3 MB共11页中文简体

2天前220积分

-

机械设备行业点评报告:机械周视角:设备更新、顺周期与新质生产力共舞 开源证券 2024-04-23(8页) 附下载

设备更新实现周期逆调节,流程工业或将率先受益预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新...

716.44 KB共8页中文简体

2天前220积分

-

科达利 公告点评:布局机器人拓展第二增长曲线,结构件龙头竞争力强化 东吴证券 2024-04-23(3页) 附下载

科达利(002850)投资要点事件:公司拟与台湾盟立、台湾盟英合资设立深圳科盟机器人公司,注册资本为...

511.61 KB共3页中文简体

2天前218积分

-

人形机器人系列深度2:特斯拉发布Optimus Gen2,传感器为最大边际变化 中泰证券 2024-04-22(27页) 附下载

核心观点前言:基于空间格局与成长路径二维标准筛选出乘人形机器人赛道产业驱动:特斯拉发布Optimus...

1.04 MB共27页中文简体

3天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

3天前020积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

附下载")

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

3天前120积分