大制造行业周报:中国商飞获首张企业5G专网频率许可,工业互联网或将加速发展川财证券2022-11-21.pdf

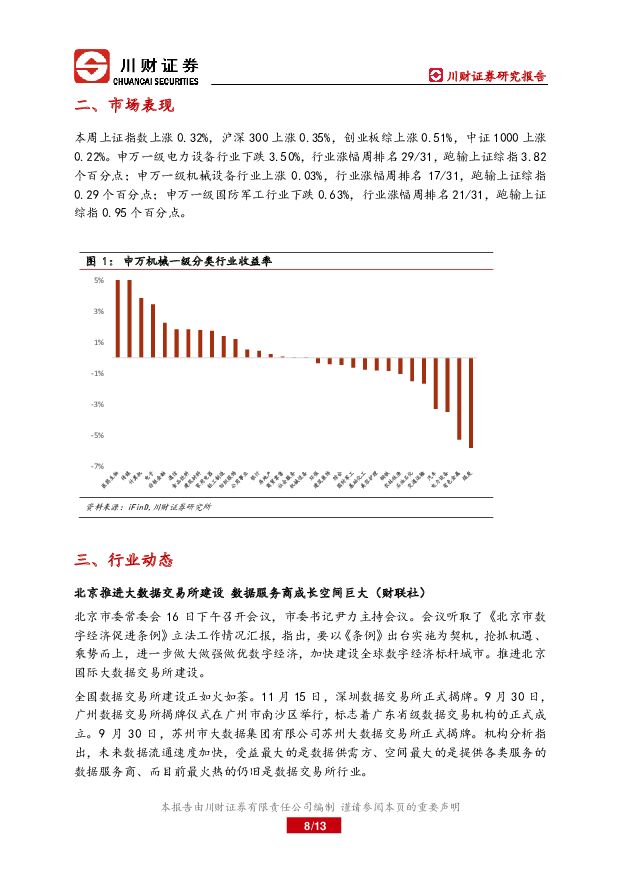

摘要:核心观点我们认为 2022 年中国经济保增长压力持续增加,出口型制造业景气度环比加速下滑。受上游涨价,出口订单下滑以及国内疫情扩散影响需求和生产,制造业二季度经营承压。从基本面的角度,2022 年需要紧抓数字化和智能化、双碳目标和绿色化以及内循环建设和供应链重构是当前以及未来明确的三个重大趋势,重点关注国内数字经济新基建以及新能源和半导体等先进制造专用设备、业绩恢复超预期以及十四五规划继续加强的国产化替代基础件相关标的。本周是 2022 年 11 月第 3 周,本周医药生物、传媒、计算机、电子和非银金融表现居前, 煤炭、有色金属、电力设备、汽车和交通运输等板块表现较差。 概念板块中, 微信小程序、禽流感、超级真菌、流感和医药电商等板块表现较好, 供销社、盐湖提锂、一体化压铸、稀缺资源和金属锌等板块表现较差。本周市场主要指数涨跌互现,上证指数主要时间都运行在 3000-3200 点之内,周线收带上下影线的小阴线,最低收于 3074.50。创业板综和中证 1000,收呈带上下影线的小阳线,科创 50 指数则收带上影线的中阴线。从量能来看,主要指数都呈放量,创业板综放量较多。 本周市场交易活跃,市场风险偏好仍维持高位,板块轮动加速。 从 K 线形态和成交量来看,下周主要指数可能继续分化。信创板块周五冲高回落,兑现意愿明显,短期风险较大。短期资金行为不改变中期趋势,投资者应根据资金性质选择合适策略和投资周期。三季度的核心是制造业的复工复产和业绩修复,上游大宗原材料和能源价格有所调整,国外受能源供给缺口影响,产出继续受限,国内制造业出口数据仍较好,国外出口需求好于预期。 国产化仍是资本市场关注的核心,相关受益赛道仍将是资本配置的重点。基本面投资,我们还是建议优选那些 22 年行业景气度持续的专精特新子行业,做中期以上的配置。重点配置基本面良好超跌个股,关注确定性强估值合理板块。中期仍重点关注增长与估值匹配的成长性科技制造业企业以及双碳背景下新型优质赛道板块,我们仍维持继续优选有业绩或增长预期支撑的航天军工板块(民参军、导弹)、新能源(风电、储能、氢能和核能)等相关先进制造板块进口替代逻辑相关标的的投资逻辑,同时,继续适度持有景气度拐点的科技板块(第三代半导体、大数据、汽车智能、 Mini LED 和 VR)标的。相关标的有:锋龙股份、 蜀道装备、川润股份、利君股份、 智明达、 新莱应材、通裕重工、上海沪工、中密控股、东方电气、兰石重装、厚普股份、应流股份、中航电测、中海油服、恒立液压、沪电股份、兴森科技、春秋电子、保隆科技、时代电气、新洁能、斯达半导等。市场表现本周上证指数上涨 0.32%,沪深 300 上涨 0.35%,创业板综上涨 0.51%,中证 1000 上涨0.22%。申万一级电力设备行业下跌 3.50%,行业涨幅周排名 29/31,跑输上证综指 3.82个百分点;申万一级机械设备行业上涨 0.03%,行业涨幅周排名 17/31,跑输上证综指0.29 个百分点;申万一级国防军工行业下跌 0.63%,行业涨幅周排名 21/31,跑输上证综指 0.95 个百分点。申万一级机械设备行业,周涨幅前五个股为三德科技、明志科技、泰林生物、四方光电和雷赛智能,涨幅分别为 37.04%、 32.79%、 32.37%、 31.08%和 22.37%。跌幅前五的个股为星光农机、联赢激光、青海华鼎、海锅股份和海目星,跌幅分别为-19.83%、 -15.14%、-14.72%、 -11.78%和-11.20%。本周主要指数普遍微涨,机械设备板块表现较差。涨幅前十的公司涨幅在 15%以上,跌幅前六的公司跌幅在 10%以外,行业个股整体涨多跌少。申万一级国防军工行业,周涨幅前五个股为高凌信息、兴图新科、航天彩虹、国睿科技和观想科技,涨幅分别为 26.76%、 13.86%、 10.74%、 6.78%和 5.66%。跌幅前五的个股为甘化科工、菲利华、 ST 新研、纵横股份和亚星锚链,跌幅分别为-6.09%、 -5.68%、 -5.58%、-5.46%和-5.39%。本周军工板块表现较差。涨幅前三的公司涨幅在 10%以上,跌幅前十的公司跌幅在 10%以内,行业个股整体涨多跌少。申万一级电力设备行业,周涨幅前五个股为涨幅前五的个股为华盛昌、*ST 光一、扬电科技、安科瑞和赛伍技术,涨幅分别为 38.74%、 34.58%、 13.33%、 12.74%和 11.86%。跌幅前五的个股为德方纳米、晶澳科技、容百科技、亿纬锂能和天合光能,跌幅分别为-13.86%、-12.78%、-11.29%、-10.66%和-10.35%。本周电力设备板块表现很差。涨幅前六的公司涨幅在 10%以上,跌幅前六的公司跌幅都在 10%以外,行业个股整体涨跌互现。行业动态1. 北京推进大数据交易所建设 数据服务商成长空间巨大(财联社)2. 中国商飞获首张企业 5G 专网频率许可 工业互联网或将加速发展(财联社)3. 自动驾驶汽车又遇寒流 大众新 CEO 可能推迟或取消相关计划(财联社)风险提示产业政策推动和执行低于预期,市场风格变化带来机械行业估值中枢下行,成本上行带来的盈利能力持续下降压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

325.24 KB共3页中文简体

1天前020积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

323.69 KB共3页中文简体

1天前020积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

324.48 KB共3页中文简体

1天前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

1天前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

附下载")

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

1天前220积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

327.2 KB共3页中文简体

2天前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

323.03 KB共3页中文简体

2天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

323.47 KB共3页中文简体

2天前220积分

-

传媒互联网行业周报:出海短剧在24年Q1迎来了新一轮的爆发,META发布Llama3开源模型 德邦证券 2024-04-23(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

978.2 KB共9页中文简体

2天前220积分

-

互联网行业AIGC行业趋势:强调应用落地,多模态是大势所趋 浦银国际证券 2024-04-23(4页) 附下载

近期,我们参加了数场关于中国生成式人工智能的行业交流会。大模型风向逐渐从去年关注参数规模转向更加强调...

798.17 KB共4页中文简体

2天前220积分

-

互联网传媒行业周报:周观点:Stable Diffusion 3可通过API使用,百度举办AI开发者大会 上海证券 2024-04-23(3页) 附下载

主要观点4月18日,Stability.ai在官网宣布最新文生图模型Stable Diffusion...

392.86 KB共3页中文简体

2天前220积分

-

通信行业:5G-A,通感融合赋能低空经济 西南证券 2024-04-22(44页) 附下载

附下载")

核心要点政策多次提及低空经济,万亿市场待发掘。从产业来看,低空经济主要包括低空制造、低空飞行、低空保...

3.55 MB共44页中文简体

3天前020积分

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

3天前420积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

327.15 KB共3页中文简体

3天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

336.14 KB共3页中文简体

3天前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

323.58 KB共3页中文简体

3天前220积分

-

传媒互联网行业周报:分红成财报季核心关注要素,前置关注五一档期 民生证券 2024-04-22(17页) 附下载

附下载")

本周观点:板块防守属性增厚的同时,成长属性兼具,关注财报季分红方案提升的公司,同时前置关注五一档期开...

1.49 MB共17页中文简体

3天前120积分

-

传媒互联网行业周报:Meta发布Llama 3,五一档预售票房突破2300万 太平洋 2024-04-22(25页) 附下载

附下载")

报告摘要Meta发布Llama3开源模型,并在全系应用部署AI助手4月19日Meta发布开源大模型L...

1.15 MB共25页中文简体

3天前220积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

3天前020积分

-

中国移动互联网流量年度报告 艾瑞股份 2024-04-19(58页) 附下载

附下载")

网民变化用户规模超于饱和,增速放缓:截至2023年12月,中国移动互联网月独立设备数达13.93亿台...

2.64 MB共58页中文简体

4天前220积分