轻工制造22Q3综述:政策催化推荐家居低估值龙头,造纸包装关注成本改善主线天风证券2022-11-18.pdf

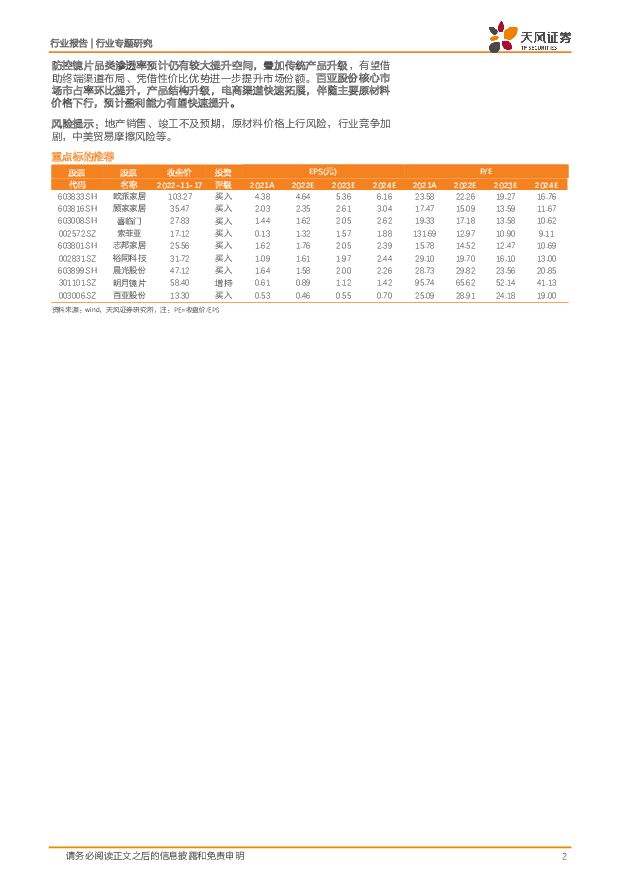

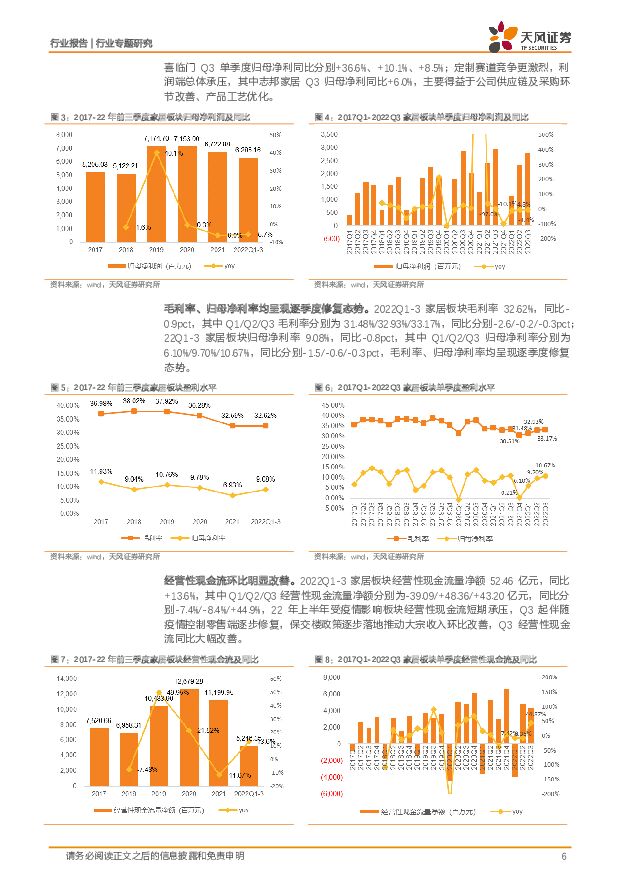

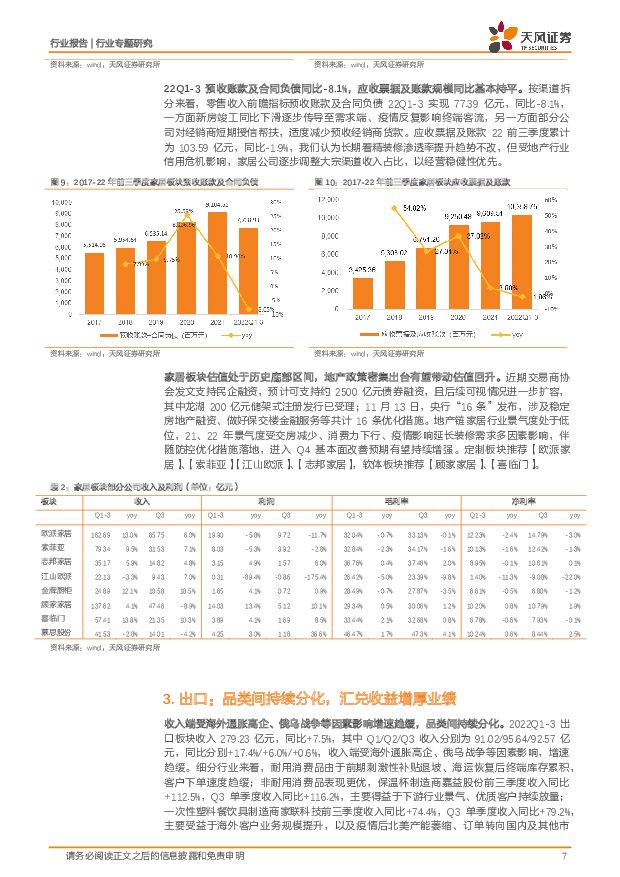

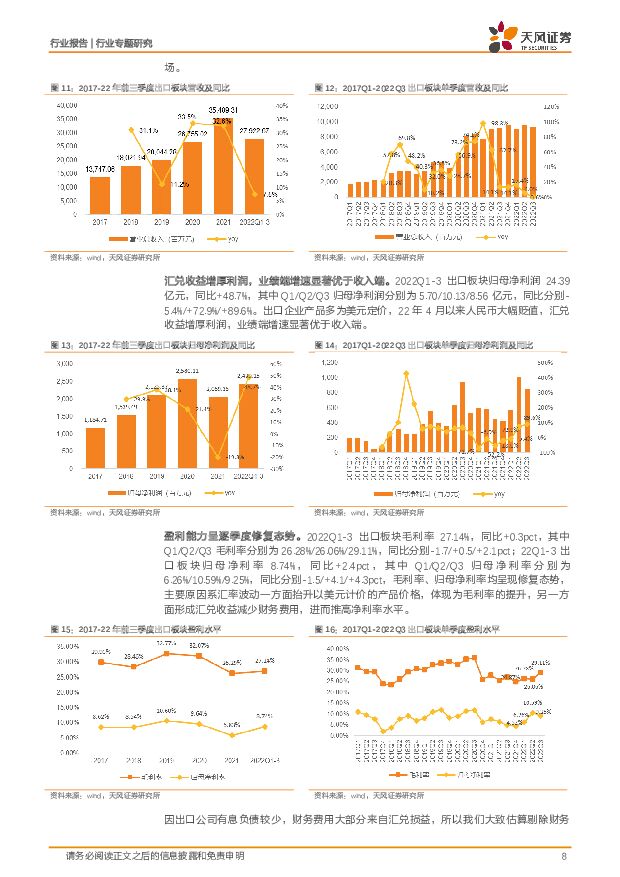

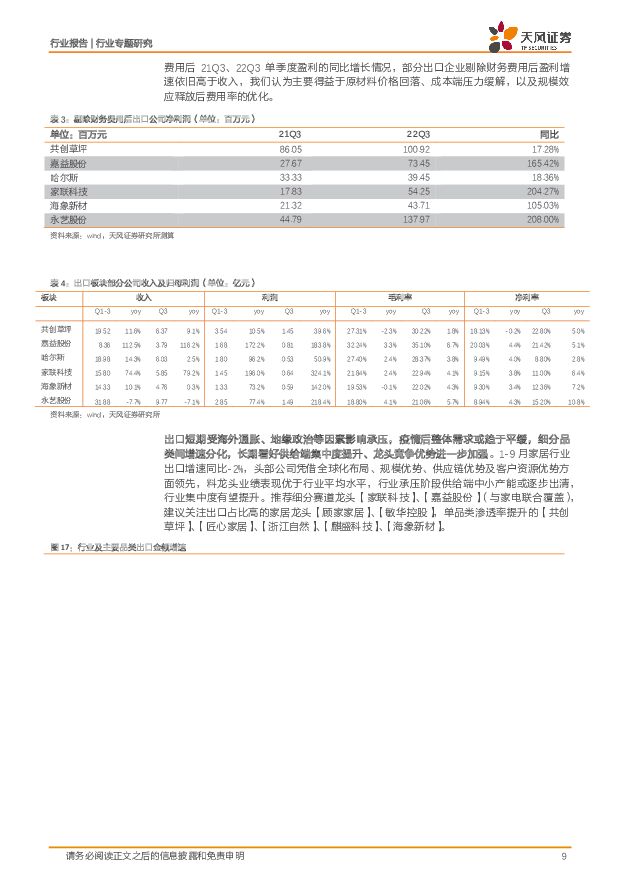

摘要:收入端受多元因素扰动短期承压, 细分板块业绩分化。 22Q1-3 轻工板块样本公司收入合计 3440.18 亿元,同比+8.2%,其中 Q3 实现收入 1220.9 亿元,同比+5.2%; 22Q1-3 板块归母净利润合计 178.28 亿元,同比-34.1%,其中 Q3 实现归母净利润 74.79 亿元,同比-4.4%。前三季度板块毛利率19.81%,同比-3.6pct,其中 Q3 毛利率 19.65%,同比-1.6pct;前三季度归母净利率 5.18%,同比-3.3pct,其中 Q3 归母净利率 6.13%,同比-0.6pct。家居: 收入端受地产疲软、局部疫情反复、终端消费意愿不足等因素影响,增速环比趋缓。 2022Q1-3 家居板块收入 692.19 亿元,同比+2.6%,其中 Q3 收入 262.76 亿元,同比-1.7%。 毛利率、归母净利率均呈现修复态势, 2022Q1-3 家居板块毛利率 32.62%,同比-0.9pct,其中 Q3 毛利率33.17%,同比-0.3pct; 22Q1-3 归母净利率 9.08%,同比-0.8pct,其中 Q3归母净利率为 10.67%,同比-0.3pct。 22 年上半年受疫情影响板块经营性现金流短期承压, Q3 起伴随疫情控制零售端逐步修复,保交楼政策逐步落地推动大宗收入环比改善, Q3 经营性现金流同比大幅改善。 家居板块估值处于历史底部区间, 地产政策密集出台有望带动估值回升, 定制板块推荐【欧派家居】、【索菲亚】、【江山欧派】、【志邦家居】,软体板块推荐【顾家家居】、【喜临门】。出口: 2022Q1-3 出口板块收入 279.23 亿元,同比+7.5%,其中 Q3 收入为92.57 亿元,同比+0.6%, 收入端受海外通胀高企、俄乌战争等因素影响增速趋缓,品类间持续分化, 非耐用消费品表现更优。 得益于汇兑收益增厚利润,业绩端增速显著优于收入端, 2022Q1-3 出口板块归母净利润 24.39亿元,同比+48.7%,其中 Q3 实现 8.56 亿元,同比+89.6%。出口短期受海外通胀、地缘政治等因素影响承压,疫情后整体需求或趋于平缓,细分品类间增速分化, 推荐【家联科技】、【嘉益股份】(与家电联合覆盖)。造纸: 浆价回落预期增强,产能逐步释放,特种纸表现更优。 2022Q1-3造纸板块收入 1406.67 亿元,同比+10.9%,其中 Q3 收入分别为 482.82 亿元,同比+5.7%,分板块来看,得益于产能逐步释放,特种纸收入端整体表现更优,大宗纸中太阳纸业收入端表现稳健, Q3 单季度营收同比+23.8%。22Q1-3 造纸板块整体利润率均受制于成本端压力,浆价及能源价格高企,下游需求偏弱产品提价具有一定滞后性,纸企利润普遍承压, Q3 归母净利润 14.63 亿元,同比-37.5%。当前,针叶浆价格已有所松动, 阔叶浆目前仍高位盘整, 伴随 Arauco、 UPM 阔叶浆产线投产, 木浆市场中期供应量有望增加,且浆价回落与纸价下调间存在一定的滞后性,纸企利润有望修复。 特种纸受益竞争格局优化及产业附加值, 伴随产能逐步投放业绩或将触底反转, 建议关注【仙鹤股份】、【五洲特纸】、【华旺科技】;大宗纸板块建议关注龙头【太阳纸业】。包装: 龙头份额稳步提升,成本端压力有望逐步缓解。 2022Q1-3 包装板块收入 749.16 亿元,同比+9.4%,其中 Q3 收入 270.76 亿元,同比+11.7%。 纸包装板块中, 裕同科技通过收购优质资产拓展新业务增长点、不断深化大客户合作, 行业需求承压的情况下 Q3 收入同比+22.0%,环比Q2 加速增长。 22Q1-3 包装板块归母净利润 43.67 亿元,同比-8.2%,其中Q3 实现 15.99 亿元,同比+3.1%, Q3 同比增速由负转正。主要原材料白卡纸、铝价、镀锡板 22Q3 均价环比 Q2 分别下降 9.62%、 10.78%、 11.57%,伴随成本端压力逐步缓解,毛利率、净利率 Q3 跌幅收窄。包装板块推荐【裕同科技】, 公司作为 3C 包装优势企业,大包装战略逐步推进,盈利能力拐点向上,公司凭借高生产效率、强研发实力、贴近式产能布局, 核心客户中的份额有望逐步提升。必选消费:晨光股份 Q3 传统业务环比向好, 疫情防控政策优化,终端客流有望回暖、线下渠道优势凸显,看好其依托现有的供应链和品牌优势,继续提升精品文创市场占有率; 科力普后续有望持续放量。 明月镜片近视防控镜片品类渗透率预计仍有较大提升空间,叠加传统产品升级,有望借助终端渠道布局、凭借性价比优势进一步提升市场份额。 百亚股份核心市场市占率环比提升, 产品结构升级, 电商渠道快速拓展, 伴随主要原材料价格下行,预计盈利能力有望快速提升。风险提示: 地产销售、竣工不及预期, 原材料价格上行风险, 行业竞争加剧, 中美贸易摩擦风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业专题研究:Ferret UI提升交互能力,AI助力苹果开启升级新周期 天风证券 2024-04-30(9页) 附下载

附下载")

Ferret UI通过任意分割UI界面实现全貌、细节捕捉,有望颠覆传统UI交互方式Ferret-UI...

1.08 MB共9页中文简体

1天前220积分

-

轻工制造行业周报:地产政策托底,家居估值修复可期 华安证券 2024-05-05(22页) 附下载

主要观点:地产政策托底,家居估值修复可期4月30日召开的中共中央政治局会议强调“统筹研究消化存量房产...

1.2 MB共22页中文简体

1天前020积分

-

汽车行业周报:以旧换新细则发布,约93%新车可享受补贴 天风证券 2024-04-30(12页) 附下载

年12月31日期间,对个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前(含当日,下...

855.92 KB共12页中文简体

1天前220积分

-

计算机行业点评:国产算力板块景气度有望再上一个台阶 天风证券 2024-04-30(3页) 附下载

1、 运营商 AI 服务器采购提升,预计 24 年共集采接近 1.5 万台中国移动: 4 月 18 ...

359.79 KB共3页中文简体

1天前220积分

-

中国中车 维修周期需求释放,机车更新量级可期 天风证券 2024-04-30(29页) 附下载

中国中车(601766)中国中车:轨交设备全球龙头,未来产业多元布局坚持“一核两商一流”的战略定位和...

2.83 MB共29页中文简体

1天前218积分

-

致欧科技 线上家居品牌出海标杆 国联证券 2024-04-30(37页) 附下载

致欧科技(301376)投资要点:公司是聚焦欧美市场的家居品牌跨境大卖公司是聚焦家具家居类产品的跨境...

2.44 MB共37页中文简体

1天前218积分

-

永鼎股份 汽车线束、电力工程盈利提升,培育光芯片及超导业务 天风证券 2024-05-03(3页) 附下载

永鼎股份(600105)投资收益减少、减值、光通信未达预期影响23年业绩公司发布23年年报及24年一...

710.44 KB共3页中文简体

1天前218积分

-

亿帆医药 2023年业绩符合预期,2024Q1收入利润均加速增长 天风证券 2024-04-30(4页) 附下载

亿帆医药(002019)事件公司发布2023年公告,收入40.68亿元,同比增长6.03%;归母净利...

714 KB共4页中文简体

1天前218积分

-

永辉超市 23年实现减亏,关注后续渠道优化 天风证券 2024-05-03(3页) 附下载

永辉超市(601933)公司发布2023年年报以及2024年一季度报。公司2023年实现营收786....

676.46 KB共3页中文简体

1天前218积分

-

中钢国际 24Q1扣非净利润增速较快,海外订单延续高增趋势 天风证券 2024-04-30(4页) 附下载

中钢国际(000928)收入利润增速亮眼,高分红价值属性凸显公司23年实现营收263.8亿,同比+4...

833.8 KB共4页中文简体

1天前218积分

-

中国化学 年报点评报告:现金流大幅改善,看好海外业务持续放量 天风证券 2024-04-30(3页) 附下载

中国化学(601117)业绩稳中有增,经营质量持续提升23年公司实现营业收入1791.96亿元,同比...

705.04 KB共3页中文简体

1天前218积分

-

中国石化 Q1净利润183亿,业绩略超预期 天风证券 2024-04-30(3页) 附下载

中国石化(600028)中国石化2024Q1业绩略超预期2024年Q1公司营业收入达7900亿元,同...

682.89 KB共3页中文简体

1天前218积分

-

中国石油 Q1符合预期,天然气直供和化工结构优化是亮点 天风证券 2024-04-30(3页) 附下载

中国石油(601857)2024Q1业绩符合预期公司2024Q1营收8122亿元,同比+10.9%,...

673.21 KB共3页中文简体

1天前218积分

-

中际旭创 23年800G出货增长业绩亮眼,24年先发优势凸显1.6T提速 天风证券 2024-04-30(4页) 附下载

中际旭创(300308)事件:公司发布2023年年报及2024年一季报。23年实现营业收入107.1...

724.05 KB共4页中文简体

1天前218积分

-

再升科技 下游需求前景仍然广阔,中长期成长性可期 天风证券 2024-04-30(4页) 附下载

再升科技(603601)公司23年实现归母净利润0.38亿元,同比下滑74.76%公司发布23年年报...

863.17 KB共4页中文简体

1天前218积分

-

悦安新材 产品结构持续优化,静待募投铁粉放量 天风证券 2024-05-03(3页) 附下载

悦安新材(688786)年报业绩:23年公司实现营收3.68亿元,yoy-13.8%;归母净利润0....

705.33 KB共3页中文简体

1天前218积分

-

永艺股份 24Q1收入复苏,结构优化 天风证券 2024-05-05(4页) 附下载

永艺股份(603600)公司发布2023年报及2024年一季报24Q1收入8.6亿,同比+23.0%...

725.05 KB共4页中文简体

1天前218积分

-

中油工程 年报及一季报点评:Q1业绩高增长,收获沙特阿美近百亿订单 天风证券 2024-04-30(3页) 附下载

附下载")

中油工程(600339)公司发布2023年年报及2024年一季报2023年公司实现营收803.43亿...

705.81 KB共3页中文简体

1天前418积分

-

周大生 24Q1实现营收51亿同比+23%,看好后续品牌调性提升开店加速 天风证券 2024-04-30(3页) 附下载

周大生(002867)公司发布23年年报及24年一季报。23年公司实现营收162.90亿元同比+46...

696.82 KB共3页中文简体

1天前218积分

-

周大生 周大生2023年报及2024年一季报点评:高股息低估值,黄金品类拉动增长 上海证券 2024-05-05(4页) 附下载

附下载")

周大生(002867)投资摘要事件概述4月25日,公司发布2023年年度以及2024年一季度报告。2...

754.23 KB共4页中文简体

1天前218积分