纺织服饰行业月报:行业跟踪:双十一表现偏弱,期待消费场景复苏东吴证券2022-11-18.pdf

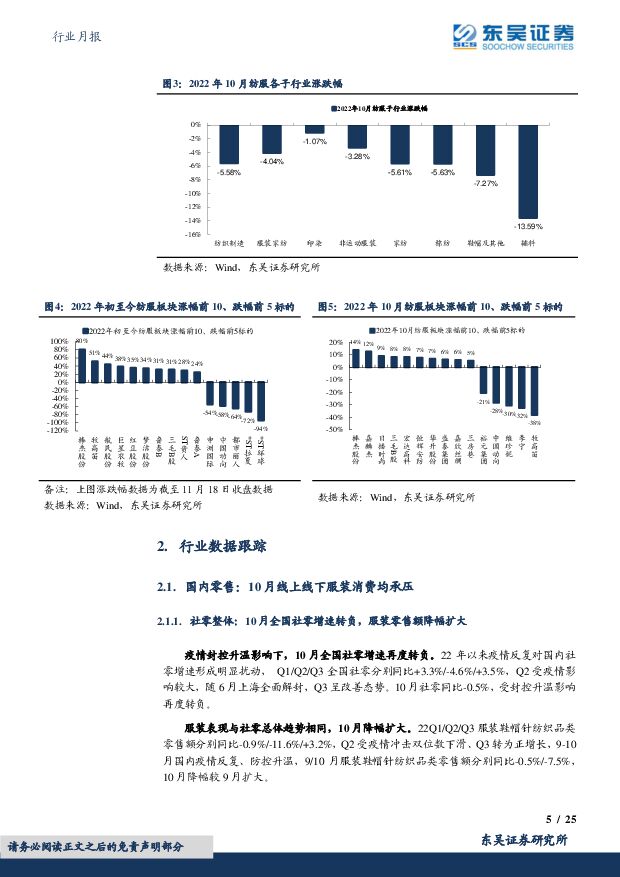

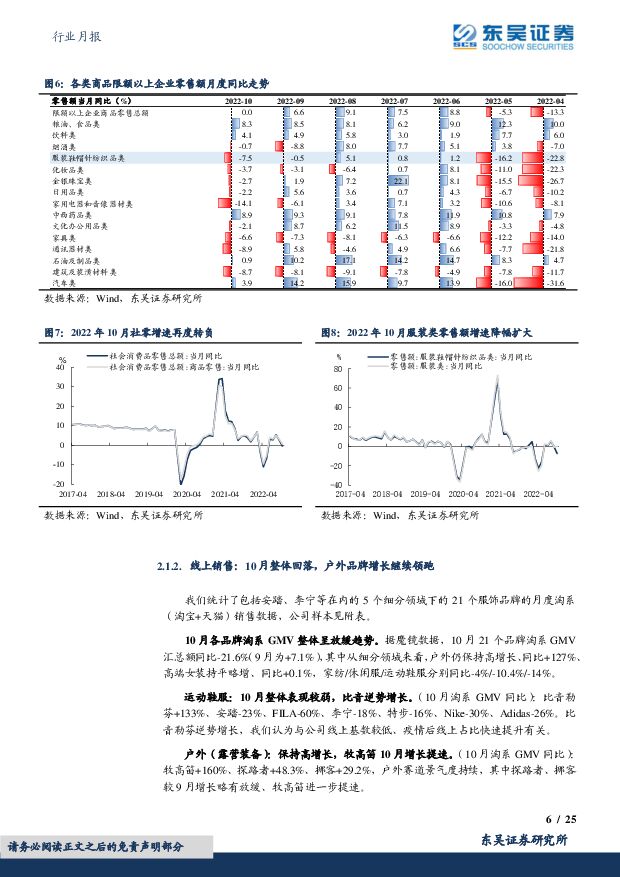

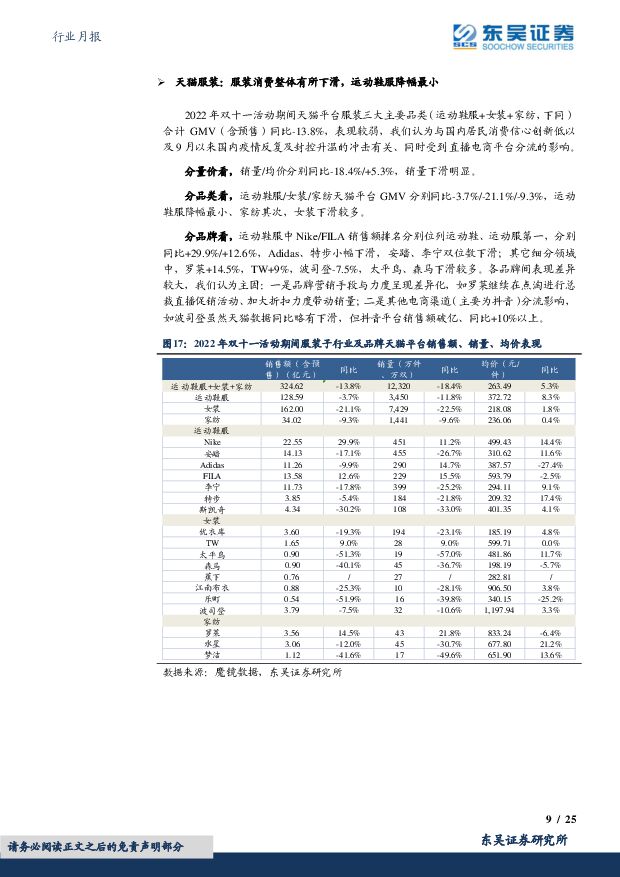

摘要:投资要点月度行情回顾:10月纺服板块下跌,在全行业排名居中。2022年10月上证综指、深证成指、沪深300分别下跌7.78%、4.33%、3.54%,纺织服装板块下跌4.18%,涨跌幅在30个申万一级行业中位列第17位。纺服个股中,10月棒杰股份(+13.6%)、嘉麟杰(+12.46%)、日播时尚(+8.87%)涨幅靠前,牧高笛(-37.98%)、李宁(-32.45%)、维珍妮(-30.37%)跌幅靠前。社零及出口数据跟踪:1)10月全国社零增速转负,服装零售额降幅扩大。9-10月国内疫情反复、防控升温,全国社零同比增速再度转负,9/10月服装鞋帽针纺织品类零售额分别同比-0.5%/-7.5%,10月降幅较9月扩大。2)10月纺服出口降幅扩大。随外需降温,Q3出口增速逐月放缓、10月转负,叠加下游服装品牌库存积压问题,纺织制品及服装出口下滑幅度较大、10月分别同比-9.05%/-16.93%。3)国内棉价继续回调。近一月(截至2022/11/15)国内328级棉现货15,213元/吨(月涨跌幅-4.8%);美棉105.30美分/磅(+2.6%);长绒棉34,150元/吨(-2%);内外棉价差-2,866元/吨(+51.7%)电商10月及双十一数据跟踪:1)淘系10月GMV:21个品牌10月淘系GMV同比-21.6%(9月为+7.1%),其中户外仍保持高增长、GMV同比+127%、高端女装/家纺/休闲服/运动鞋服分别同比+0.1%/-4%/-10.4%/-14%。2)天猫双十一GMV:服装消费整体偏弱,运动鞋服降幅较小,运动鞋服/女装/家纺GMV分别同比-3.7%/-21.1%/-9.3%。分品牌看,运动鞋服中Nike/FILA天猫平台销售额排名分别位列运动鞋、运动服第一,分别同比+29.9%/+12.6%,Adidas、特步小幅下滑,安踏、李宁双位数下滑;其它细分领域中,罗莱+14.5%,TW+9%,波司登-7.5%,太平鸟、森马下滑较多。3)抖音双十一情况:波司登位列女装品牌销售额第三名、FILA/安踏分别位列运动鞋品牌销售第三/四名。品牌服饰观点:防疫政策优化信号出现,消费场景恢复可期。截至Q3末品牌商库存普遍较高,10月全国封控升温导致品牌端经营压力增大,随“二十条”优化调整措施推进,消费场景有望迎来恢复,品牌服饰业绩修复可期。考虑疫情演变及优化措施推进效果的不确定性,我们分两种情形进行分析:①乐观情形下,运动服饰龙头有望率先复苏,如李宁、安踏体育、特步国际、比音勒芬;“困境反转型”公司业绩弹性较大,如罗莱生活、歌力思、海澜之家、森马服饰、太平鸟等。②谨慎情形下,推荐受到疫情影响较小、质地优秀的龙头品牌,如李宁、波司登、比音勒芬、安踏体育、特步国际等。纺织制造观点:22Q3业绩增速放缓,关注需求拐点。在外需走弱、国内疫情反复环境下,22Q3多数纺织公司收入增速放缓,部分公司受益于人民币汇率贬值下的毛利率提升及汇兑收益业绩保持较高增长,但板块整体来看业绩压力已现。①出口型企业:趋势上Q4将进一步转弱、且将延续到明年上半年,部分龙头公司(华利集团、申洲国际)经过前期调整后估值吸引力逐步增强、长周期买点出现,推荐仍然保持了高速增长、估值仅8倍的鲁泰A,关注有望受益于欧洲能源危机+冷冬预期背景下的新澳股份等。②内销型:国内下游需求受疫情反复呈波动态势,但在大国崛起背景下长期受益逻辑明确的公司有望实现领先行业的业绩增长,如伟星股份(国产替代)、台华新材(技术突破)等。风险提示:疫情恶化、消费疲软、原材料价格波动、人民币汇率波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

钢铁行业周报:库存压力大幅缓解,消费从高位缓慢回落 华福证券 2024-04-22(18页) 附下载

附下载")

投资要点:投资策略:本周钢材生产保持偏紧,供需改善库存压力缓解。本周高炉开工率周环比+0.45pct...

6.9 MB共18页中文简体

8小时前020积分

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

8小时前020积分

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

8小时前020积分

-

聚酯链维持偏弱运行 化工品价差整体上涨 东吴证券 2024-04-22(47页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月19日,6家民营大炼化公司近一周股价涨跌幅:恒力石化(环比...

3.02 MB共47页中文简体

8小时前220积分

-

电力设备行业跟踪周报:出海和特高压驱动电网设备龙头高增、锂电Q2拐点确立 东吴证券 2024-04-22(45页) 附下载

电气设备 6364 下跌 2.26%,表现弱于大盘。 核电涨 0.38%,发电及电网跌 0.2%,新...

4.5 MB共45页中文简体

8小时前020积分

-

汽车周观点:4月第二周交强险同比-11.6%。看好汽车板块! 东吴证券 2024-04-22(29页) 附下载

本周复盘总结:4月第二周交强险同比-11.6%,继续看好汽车板块!本周SW汽车指数上升0.1%,细分...

1.58 MB共29页中文简体

8小时前020积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

8小时前220积分

-

医药生物行业周报:供需双向驱动,消费医疗稳健增长 上海证券 2024-04-22(3页) 附下载

主要观点消费医疗市场规模超万亿,可穿戴设备、中药、医美等增速较快根据BCG波士顿咨询,2023年中国...

419.93 KB共3页中文简体

8小时前220积分

-

商贸零售行业跟踪周报:旅游行业五一前瞻:国内游稳中有增,出境游显著修复 东吴证券 2024-04-22(15页) 附下载

附下载")

投资要点“五一”旅游订单量稳中有增,下沉市场旅游目的地热度提升。携程报告显示,今年“五一”假期旅游热...

1.12 MB共15页中文简体

8小时前220积分

-

美容护理行业周观点:消费呈现缓复苏态势,3月化妆品零售额同比+2.2% 万联证券 2024-04-22(9页) 附下载

行业核心观点:近月消费呈现缓复苏态势,2024 年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.08 MB共9页中文简体

8小时前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

8小时前220积分

-

环保行业跟踪周报:高能环境鑫科项目投产业绩迎拐点,兴蓉环境污水提价,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-22(34页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

2.01 MB共34页中文简体

8小时前220积分

-

AI社交行业深度:强用户粘性、高变现潜力赛道,关注头部产品玩法创新 东吴证券 2024-04-22(31页) 附下载

核心观点AI社交:强用户粘性、高变现潜力赛道。 AI社交核心价值即在于通过AI虚拟角色为人类用户提供...

3.23 MB共31页中文简体

8小时前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

8小时前220积分

-

建筑材料行业跟踪周报玻纤价格继续上涨 东吴证券 2024-04-22(26页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑材料板块(SW)涨跌幅+0.4...

1.37 MB共26页中文简体

8小时前220积分

-

建筑材料行业跟踪周报:玻纤价格继续上涨 东吴证券 2024-04-22(26页) 附下载

本周(2024.4.15–2024.4.19,下同):本周建筑材料板块(SW)涨跌幅+0.44%,同...

1.37 MB共26页中文简体

8小时前220积分

-

美容护理&纺织服饰周报:化妆品服装24Q1社零弱增长,欧莱雅中国24Q1同增6% 中邮证券 2024-04-22(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月15日-4月19日)申万美容护理指数下跌1.78%,申万纺织服饰指...

495.56 KB共14页中文简体

8小时前220积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

8小时前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

8小时前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

8小时前220积分