银行行业点评报告:3季度货币政策执行报告点评-货币政策维持宽松基调,发力宽信用东吴证券2022-11-17.pdf

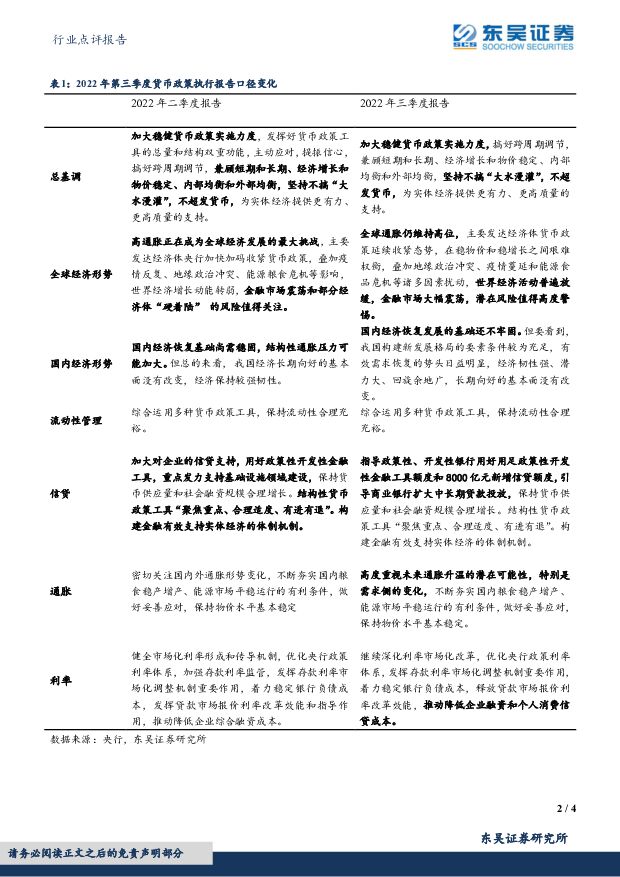

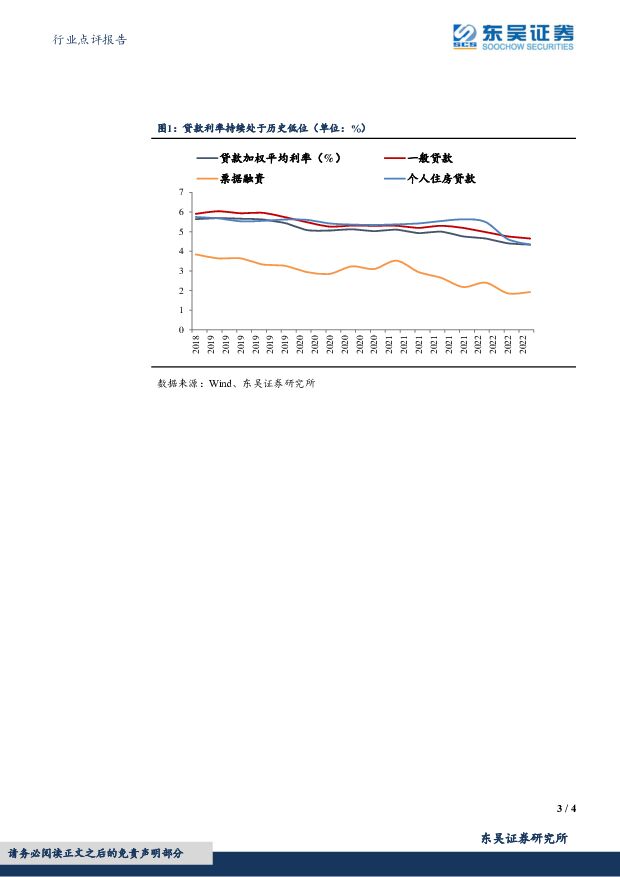

摘要:事件:11月16日,央行发布2022年三季度中国货币政策执行报告。基本面延续“国内经济恢复发展的基础还不牢固”的判断。三季度我国经济回升,GDP同比增速3.9%,主要依靠政策性工具带动基建、制造业投资,消费、地产需求仍待修复,短期内仍需政策发力巩固经济回稳向上态势,促进有效需求恢复。货币政策总基调延续Q2提法,维持“加大稳健货币政策实施力度”,不搞“大水漫灌”,删去“主动应对,提振信心”。一方面为巩固经济回升势头,央行要加大稳健货币政策实施力度,另一方面防风险、抗通胀、稳外汇三种压力仍在,央行延续三重兼顾提法,不搞“大水漫灌”,搞好跨周期调节。Q3删去“主动应对,提振信心”提法,淡化“发挥好货币政策工具的总量和结构双重功能”提法,8月央行主动降低政策利率10bp,未来货币政策维持稳健宽松,增量空间有限。流动性延续宽松,重点提及用好政策性、开发性工具,优化信贷结构,保持合理增长,不必担心存贷差走阔。今年以来,国家出台8000亿政策性银行新增信贷、6000亿政策性开发性金融工具、2000亿设备更新改造再贷款等一系列宽信用举措,未来重点是带动基建配套融资和企业中长期贷款合理增长。针对今年出现的存贷差走阔现象,央行开辟专栏阐述主因货币创造渠道多元化,不必担心影响储蓄转化投资。物价涨幅总体温和,但要警惕未来通胀反弹压力。三季度CPI总体温和,PPI持续回落,通胀预期平稳。央行提示未来要高度重视未来通胀升温的潜在可能性,特别是需求侧,主因一是海外输入性通胀压力,二是国内猪周期等结构性因素影响,三是需求侧复苏、疫情防控优化带动通胀。但我国当前核心CPI仍然偏弱,10月同比上涨0.6%,未来重点仍是扩内需,修复居民消费需求,防通胀暂不构成货币政策制约项。海外经济普遍放缓,延续“以我为主兼顾内外平衡”表述。尽管10月美国通胀出现边际回落迹象,央行研判全球通胀仍维持高位,主要经济体激进加息,世界经济普遍放缓,需警惕潜在风险溢出。我国经济基本面长期向好,有能力实现“以我为主”的货币政策,但仍需兼顾“内外平衡”,保持人民币汇率稳定。存贷利率双降,着力降低企业和个人信贷成本。9月贷款加权平均利率为4.34%,较6月下行7bp,其中企业贷款和个人住房贷款平均利率分别下行16、28bp。9月定期存款加权平均利率为2.30%,较4月下降0.14个百分点。未来央行继续深化利率市场化改革,优化央行政策利率体系,着力稳定银行负债成本,推动降低企业融资和个人消费信贷成本。制约因素回落,政策空间打开,利好银行估值修复。前期制约经济复苏的拖累因素正在得到逐步纠偏和缓解。一是美国通胀有筑顶回落迹象,对人民币汇率掣肘有所减弱;二是疫情防控20条优化措施有望减少对经济活动制约;三是央行、银保监会16条措施支持房地产软着陆。未来企业中长期贷款有望保持回暖趋势,居民端受益于疫情防控和房地产形势缓解,银行资产规模及资产质量企稳逻辑不变。当前银行板块估值0.47倍,处于估值底部。建议关注区域发展强劲、信贷资源充足、资产质量优异的银行,关注杭州银行、江苏银行、常熟银行、成都银行。风险提示:疫情反复,房地产硬着陆,政策对冲力度不足

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前020积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

附下载")

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前218积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前218积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

附下载")

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前318积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

1天前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

1天前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

附下载")

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

1天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

1天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分