统计局10月房地产数据点评:基本面持续恶化,政策力度可期国信证券2022-11-16.pdf

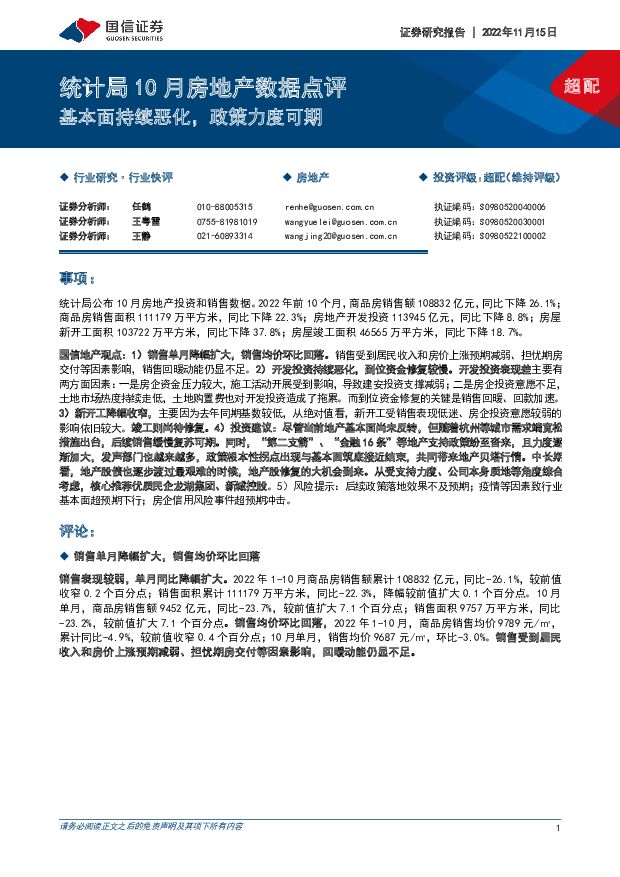

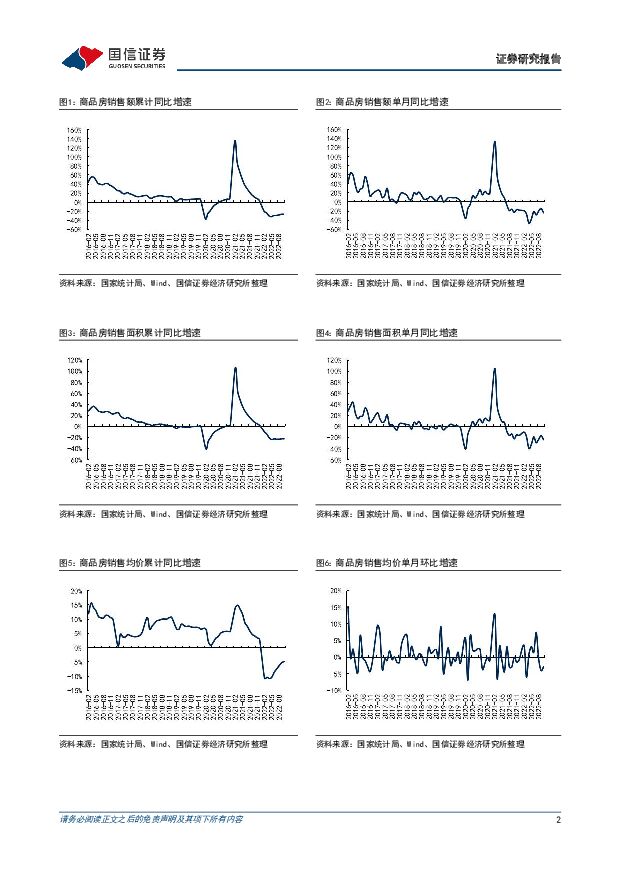

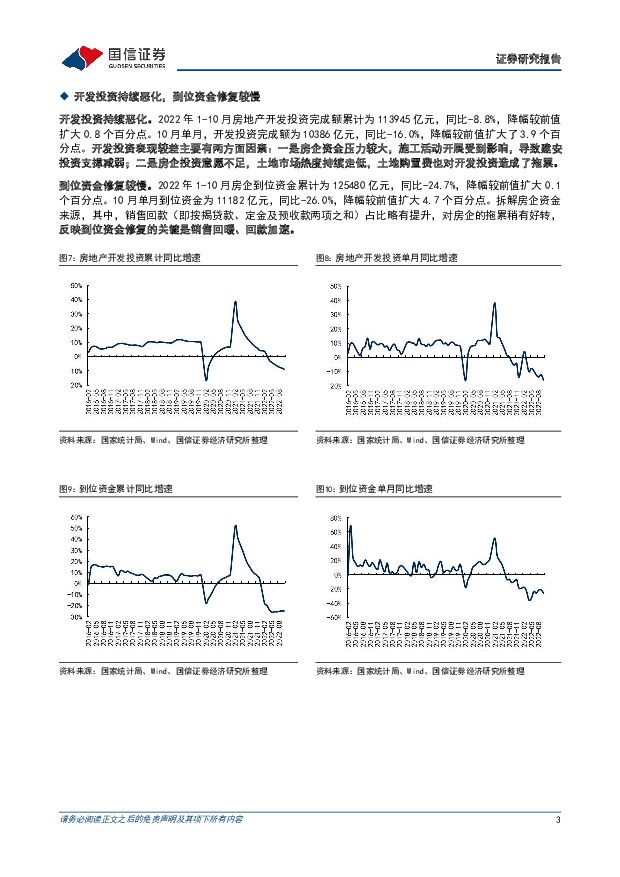

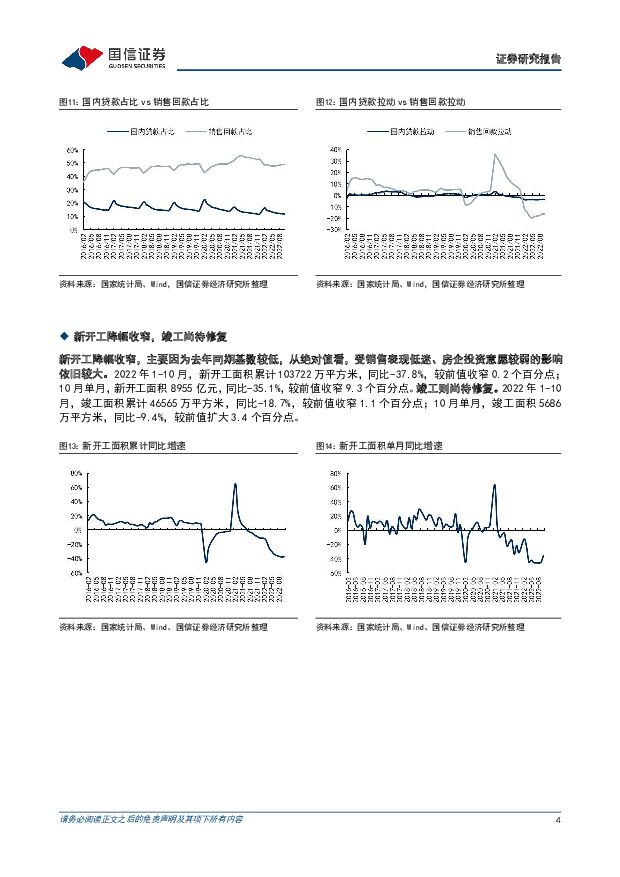

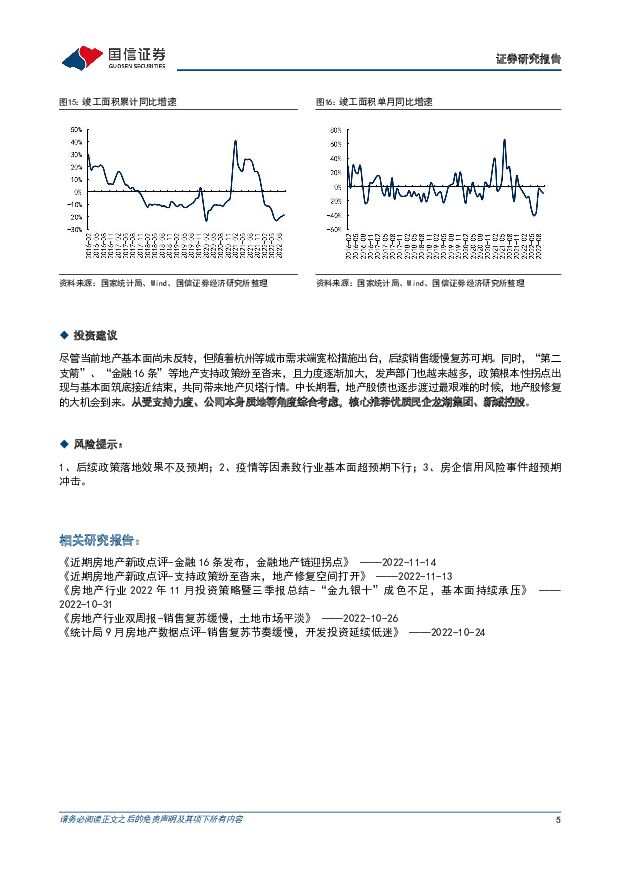

摘要:事项:统计局公布 10 月房地产投资和销售数据。 2022 年前 10 个月, 商品房销售额 108832 亿元, 同比下降 26.1%;商品房销售面积 111179 万平方米,同比下降 22.3%;房地产开发投资 113945 亿元,同比下降 8.8%;房屋新开工面积 103722 万平方米,同比下降 37.8%;房屋竣工面积 46565 万平方米,同比下降 18.7%。国信地产观点:1)销售单月降幅扩大,销售均价环比回落。销售受到居民收入和房价上涨预期减弱、担忧期房交付等因素影响,销售回暖动能仍显不足。2)开发投资持续恶化,到位资金修复较慢。开发投资表现差主要有两方面因素: 一是房企资金压力较大, 施工活动开展受到影响, 导致建安投资支撑减弱; 二是房企投资意愿不足,土地市场热度持续走低,土地购置费也对开发投资造成了拖累。而到位资金修复的关键是销售回暖、回款加速。3)新开工降幅收窄,主要因为去年同期基数较低,从绝对值看,新开工受销售表现低迷、房企投资意愿较弱的影响依旧较大。竣工则尚待修复。4)投资建议:尽管当前地产基本面尚未反转,但随着杭州等城市需求端宽松措施出台,后续销售缓慢复苏可期。同时,“第二支箭”、“金融16 条”等地产支持政策纷至沓来,且力度逐渐加大,发声部门也越来越多,政策根本性拐点出现与基本面筑底接近结束,共同带来地产贝塔行情。中长期看,地产股债也逐步渡过最艰难的时候,地产股修复的大机会到来。从受支持力度、公司本身质地等角度综合考虑,核心推荐优质民企龙湖集团、新城控股。5)风险提示:后续政策落地效果不及预期;疫情等因素致行业基本面超预期下行;房企信用风险事件超预期冲击。评论:销售单月降幅扩大,销售均价环比回落销售表现较弱,单月同比降幅扩大。2022 年 1-10 月商品房销售额累计 108832 亿元,同比-26.1%,较前值收窄 0.2 个百分点;销售面积累计 111179 万平方米,同比-22.3%,降幅较前值扩大 0.1 个百分点。10 月单月,商品房销售额 9452 亿元,同比-23.7%,较前值扩大 7.1 个百分点;销售面积 9757 万平方米,同比-23.2%,较前值扩大 7.1 个百分点。销售均价环比回落,2022 年 1-10 月,商品房销售均价 9789 元/㎡,累计同比-4.9%,较前值收窄 0.4 个百分点;10 月单月,销售均价 9687 元/㎡,环比-3.0%。销售受到居民收入和房价上涨预期减弱、担忧期房交付等因素影响,回暖动能仍显不足。开发投资持续恶化,到位资金修复较慢开发投资持续恶化。2022 年 1-10 月房地产开发投资完成额累计为 113945 亿元,同比-8.8%,降幅较前值扩大 0.8 个百分点。10 月单月,开发投资完成额为 10386 亿元,同比-16.0%,降幅较前值扩大了 3.9 个百分点。开发投资表现较差主要有两方面因素:一是房企资金压力较大,施工活动开展受到影响,导致建安投资支撑减弱;二是房企投资意愿不足,土地市场热度持续走低,土地购置费也对开发投资造成了拖累。到位资金修复较慢。2022 年 1-10 月房企到位资金累计为 125480 亿元,同比-24.7%,降幅较前值扩大 0.1个百分点。10 月单月到位资金为 11182 亿元,同比-26.0%,降幅较前值扩大 4.7 个百分点。拆解房企资金来源,其中,销售回款(即按揭贷款、定金及预收款两项之和)占比略有提升,对房企的拖累稍有好转,反映到位资金修复的关键是销售回暖、回款加速。新开工降幅收窄,竣工尚待修复新开工降幅收窄,主要因为去年同期基数较低,从绝对值看,受销售表现低迷、房企投资意愿较弱的影响依旧较大。2022 年 1-10 月,新开工面积累计 103722 万平方米,同比-37.8%,较前值收窄 0.2 个百分点;10 月单月, 新开工面积 8955 亿元, 同比-35.1%, 较前值收窄 9.3 个百分点。 竣工则尚待修复。 2022 年 1-10月,竣工面积累计 46565 万平方米,同比-18.7%,较前值收窄 1.1 个百分点;10 月单月,竣工面积 5686万平方米,同比-9.4%,较前值扩大 3.4 个百分点。投资建议尽管当前地产基本面尚未反转,但随着杭州等城市需求端宽松措施出台,后续销售缓慢复苏可期。同时,“第二支箭”、“金融16条”等地产支持政策纷至沓来,且力度逐渐加大,发声部门也越来越多,政策根本性拐点出现与基本面筑底接近结束,共同带来地产贝塔行情。中长期看,地产股债也逐步渡过最艰难的时候,地产股修复的大机会到来。从受支持力度、公司本身质地等角度综合考虑,核心推荐优质民企龙湖集团、新城控股。风险提示:1、后续政策落地效果不及预期;2、疫情等因素致行业基本面超预期下行;3、房企信用风险事件超预期冲击。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业2024年4月投资策略:行业有望触底回升,建议Q2加大医药配置 国信证券 2024-04-30(45页) 附下载

附下载")

4月医药行业投资观点:创新动能和规范诊疗正在为行业积蓄反转力量。外部事件冲击,行业整顿事件持续影响,...

3.29 MB共45页中文简体

1天前020积分

-

油气行业2024年4月月报:国际油价高位震荡,三桶油业绩稳健增长 国信证券 2024-04-30(24页) 附下载

核心观点4月油价回顾:截至4月26日收盘,WTI原油现货价格为83.85美元/桶,较上月末上涨0.6...

2.42 MB共24页中文简体

1天前020积分

-

医药生物周报(24年第18周):设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载

:设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载")

核心观点本周医药板块表现强于整体市场,化学制药板块领涨。本周全部A股上涨1.23%(总市值加权平均)...

1.26 MB共22页中文简体

1天前220积分

-

钛白粉行业专题:出口优势产品,海外增量可期 国信证券 2024-04-30(27页) 附下载

核心观点我国钛白粉产能居世界首位,集中度较高。钛白粉是一种广泛应用于涂料、塑料、油墨和纸张等行业的无...

2.14 MB共27页中文简体

1天前020积分

-

化工行业2024年5月投资策略:化工景气有所复苏,推荐行业景气方向 国信证券 2024-04-30(37页) 附下载

核心观点化工行业5月投资观点:2024年2月以来国际油价持续上涨,主要受到地缘政治局势扰动、OPEC...

3.36 MB共37页中文简体

1天前020积分

-

房地产2024年1季报:新房销售边际走弱,城市协调机制缓解融资堵点 招商银行 2024-04-30(22页) 附下载

去年中央金融工作会议后,房企融资支持政策持续出台,一线城市开启降首付比例和放松限购政策,政策端的幅度...

2.47 MB共22页中文简体

1天前020积分

-

家电行业周报(24年第17周):白电5月排产同比增长15%,格力投入30亿启动以旧换新 国信证券 2024-04-30(14页) 附下载

核心观点本周研究跟踪与投资思考:白电5月排产量同比增长15%,延续较快增长趋势,其中空调增速领先。格...

904.88 KB共14页中文简体

1天前220积分

-

房地产行业周报:多地新房二手成交持续改善,成都全面取消限购 德邦证券 2024-04-30(11页) 附下载

投资要点:市场回顾2024.4.22-4.26,上证综指数上涨0.76%,沪深300指数上涨1.20...

1.96 MB共11页中文简体

1天前020积分

-

房地产行业第17周周报:二手房成交同比降幅显著小于新房;深圳推行“以旧换新”、成都全面取消限购 中银证券 2024-04-30(30页) 附下载

核心观点新房成交面积环比由负转正,同比降幅缩小。40个城市新房成交面积为256.6万平方米,环比上升...

1.84 MB共30页中文简体

1天前220积分

-

房地产行业第18周周报:受假期影响成交低迷,行业迎政策表述利好 信达证券 2024-05-05(16页) 附下载

摘要:一周行情回顾:本周(2024/04/29-2024/05/05)申万房地产指数上涨4.46%,...

1.59 MB共16页中文简体

1天前020积分

-

非金属建材周报(24年第17周):行业需求整体疲弱,关注预期修复机会 国信证券 2024-04-30(19页) 附下载

核心观点核心二线城市政策放松释放积极信号,有望推动信心修复、改善市场预期。4月26日,江苏南京发布《...

2.62 MB共19页中文简体

1天前220积分

-

房地产行业周报:限制高去化周期城市供地,北京、天津放松限购措施 开源证券 2024-05-05(13页) 附下载

附下载")

核心观点:限制高去化周期城市供地,北京、天津放松限购措施本周我们跟踪的64城新房成交面积同环比下降,...

1.3 MB共13页中文简体

1天前220积分

-

房地产行业周报:房地产行业报告各地限购政策优化 有利地产信心恢复 中邮证券 2024-04-30(11页) 附下载

投资要点4月28日成都楼市取消限购,不再审核购房资格,不再限制购买套数,跟随武汉、合肥、南京、长沙等...

789.83 KB共11页中文简体

1天前020积分

-

房地产行业周报(2024年第17周):销售提振需更有力政策,成都全市解除限购 国信证券 2024-04-30(14页) 附下载

核心观点近期核心观点:“金三银四”接近尾声,地产销售同比表现始终较弱,虽有高基数因素,但新房市场相对...

885.25 KB共14页中文简体

1天前020积分

-

房地产行业研究:政策预期催化,地产板块大涨 国金证券 2024-04-30(6页) 附下载

事件2024年4月29日,在政策预期及增量资金的带动下,地产板块迎来大涨,申万房地产指数(80118...

858.67 KB共6页中文简体

1天前020积分

-

房地产行业点评:政治局会议延续宽松基调,首提消化存量与优化增量 平安证券 2024-04-30(3页) 附下载

事项:中共中央政治局4月30日召开会议。会议强调,要持续防范化解重点领域风险。继续坚持因城施策,压实...

466.11 KB共3页中文简体

1天前220积分

-

房地产行业动态跟踪:限购松绑提速,行业复苏可期 华福证券 2024-04-30(2页) 附下载

长沙、成都新政落地,限购进一步松绑4月18日及4月28日,长沙及成都住房和城乡建设局先后发文,放松执...

452.55 KB共2页中文简体

1天前220积分

-

2024年4月中国房地产销售数据点评:百强房企销售操盘金额规模环比回落,仍为年内次高 民生证券 2024-05-02(2页) 附下载

4月销售金额环比降低12.9%、同比降低44.9%,重点30城成交环比下降17%。据克而瑞报道,20...

1.01 MB共2页中文简体

1天前220积分

-

房地产行业事件点评:我爱我家:23年业绩持续承压;经纪与资管业务收入稳步增长 中银证券 2024-04-30(5页) 附下载

事件:当前全国二手房成交增速也远高于新房。从长期来看,国内二手房成交占比不断提升,存量市场规模不断扩...

333.38 KB共5页中文简体

1天前220积分

-

中国海油 三个万亿大气区战略规划明确,天然气助力公司长期成长 国信证券 2024-04-30(18页) 附下载

中国海油(600938)事项:2024年第一季度,中国海油天然气产量2295亿立方英尺,同比增长10...

1.06 MB共18页中文简体

1天前018积分