电力设备2022年三季报业绩综述:板块整体稳中向上,风光业绩分化明显万和证券2022-11-14.pdf

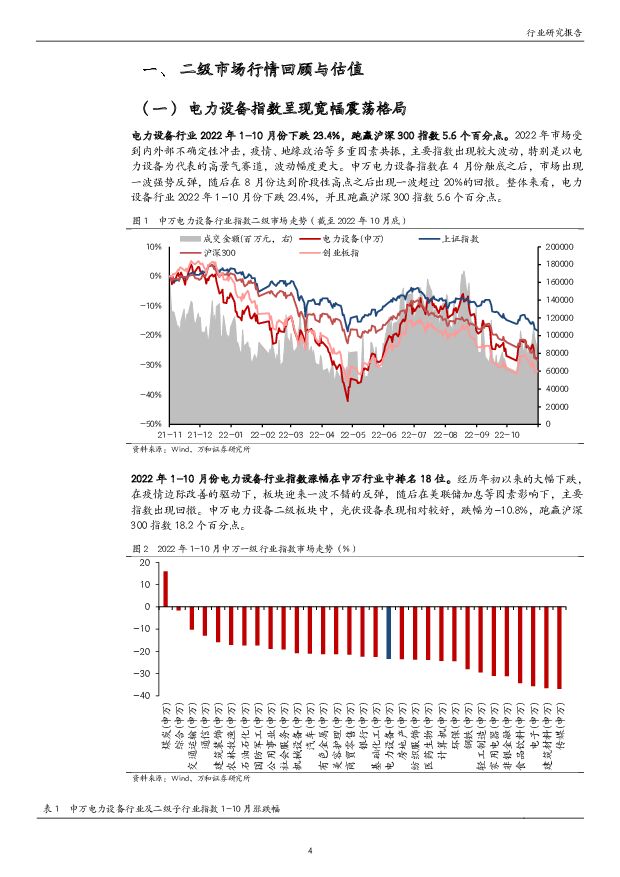

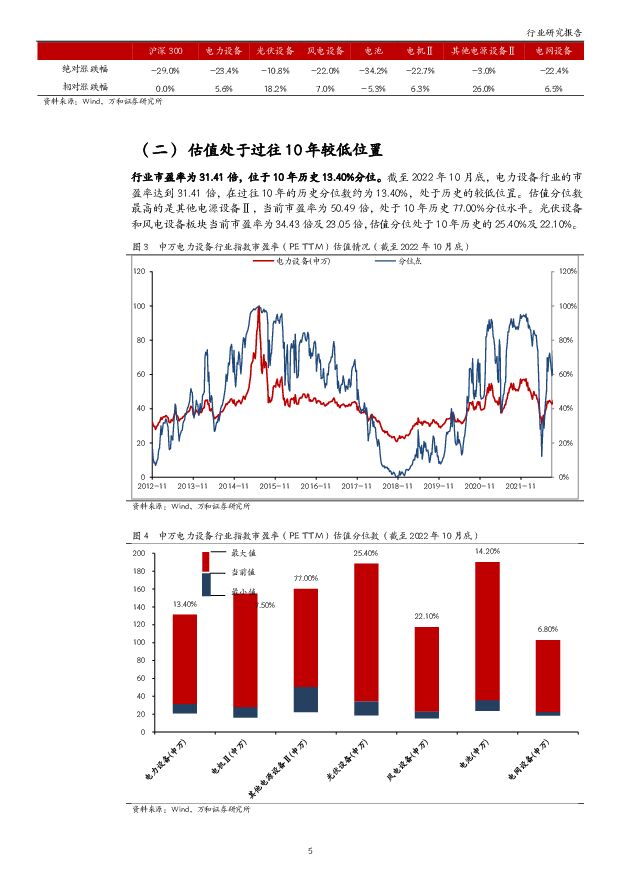

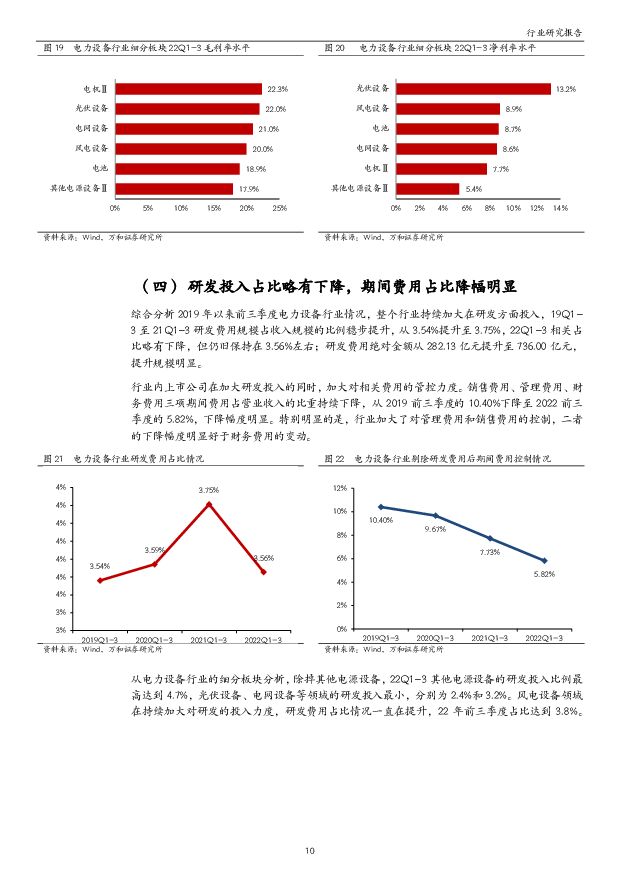

摘要:投资要点行情回顾与估值:电力设备指数呈现宽幅震荡格局,今年1-10月份下跌23.4%,跑赢沪深300指数5.6个百分点,在申万行业中排名18位。截至2022年10月底,电力设备行业的市盈率为31.41倍,在过往10年的历史分位数约为13.40%,处于历史的较低位置。光伏设备和风电设备板块当前市盈率为34.43倍及23.05倍,估值分位处于10年历史的25.40%及22.10%。三季报业绩综述:(1)今年前三季度全行业实现营业收入20,652.44亿元,较去年同期大幅增长50.76%,其中光伏设备、电池是主要贡献板块,营收同比增速分别为83.17%和90.12%,风电设备板块表现较差,营收同比下滑12.99%。(2)前三季度归母净利同比增长61%,细分板块间增速显著分化,光伏设备板块同比增长123.34%,电池板块同比增长69.31%,风电设备、其他电源设备板块同比下滑。(3)虽然毛利率水平有所下降,但是行业净利率连续4年走高,22年前三季度提升至9.92%,较去年同期显著提升0.8个百分点。。光伏设备板块:(1)光伏海外需求旺盛,我国前三季度光伏组件出口同比增长89%,欧洲市场表现更为亮眼,前三季度欧洲光伏组件进口同比大增121%;国内前三季度光伏新增装机52.6GW,同比增长106%,分布式装机是主力,占比约67%。(2)供需紧张导致硅料价格高企,但价格上涨态势趋缓,且最近有硅片龙头厂商宣布下调单晶硅片价格。(3)光伏行业景气高涨,板块归母净利润同比翻番。产业链上游利润占比约为55%,但未来硅料价格有望迎来下降,进而推动利润在产业链中重新分配。(4)光伏设备板块的利润率基本呈上行趋势,22Q1-3光伏设备毛利率、净利率分别为22.0%和13.2%,较去年同期分别提高1.2个百分点和2.7个百分点。风电设备板块:(1)行业装机规模增速放缓,机组平均成本持续下降,今年前三季度国内新增风电装机19.2GW,同比增长17%。机组大型化助力单瓦成本下降,风电机组投标均价较2021年初下降超40%,主要原材料价格出现显著下降,缓解产业链成本压力。(2)抢装潮过后,风电面临着装机增速放缓、终端价格回调的短期影响,风电设备板块营收、归母净利润同比均出现下降。(3)2022年前三季度,风电整机厂商毛利率为22.1%,净利率达到10.3%;同期零部件企业毛利率16.4%,净利率仅约6.5%,整机环节盈利韧性较强。投资建议:维持行业“强于大市”评级。(1)随着硅料产能的陆续释放,产业链利润超额集中在上游的情况将有所改善,产业链价格的回落也将提振下游需求,建议关注光伏设备主产业链中一体化组件企业隆基绿能和具有市占率提升空间的胶膜企业海优新材;(2)双碳目标驱动下,风电需求依然强劲,风电整机龙头积极借助机组大型化降低单瓦成本,具备较强的成本传导能力,利润率持续改善,建议关注海上风电整机企业明阳智能。风险提示:疫情反复超预期,政策及装机需求不及预期,产业链价格波动超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

附下载")

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

7小时前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

7小时前020积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

7小时前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

7小时前018积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

7小时前018积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

7小时前018积分

-

海兴电力 2023年年报点评:海外市场强势增长,软件与解决方案放量 上海证券 2024-04-18(4页) 附下载

海兴电力(603556)投资摘要公司2023年归母净利润9.82亿元,业绩超预期4月15日,公司发布...

742.67 KB共4页中文简体

7小时前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

7小时前018积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

2天前120积分

-

电力设备行业跟踪周报:锂电Q2拐点确立,电网设备业绩亮眼 东吴证券 2024-04-15(45页) 附下载

投资要点电气设备6510点,下跌3.67%,表现弱于大盘。发电及电网涨3.16%,核电跌1.3%,新...

3.97 MB共45页中文简体

2天前020积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

2天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

公用事业及环保产业行业研究周报:从云南电力供需格局看电解铝复工为何不及预期 国金证券 2024-04-16(18页) 附下载

行情回顾:本周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%。公用事业板块上涨2...

1.32 MB共18页中文简体

2天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

2天前220积分

-

电力设备行业周报:储能新品密集发布,新技术有望带来格局优化 华安证券 2024-04-15(30页) 附下载

附下载")

主要观点:电动车:3月国内新能源车销量同环比提升,4月销量或有超预期可能,板块景气度有望持续。3月国...

2.05 MB共30页中文简体

2天前220积分

-

电力设备及新能源行业周报:电力设备及新能源光伏玻璃价格连续两周上涨,动力电池3月销量快速增长【第15期】 华金证券 2024-04-14(15页) 附下载

投资要点新能源汽车:本周,据中国汽车动力电池产业创新联盟数据,我国动力电池3月销量62.3GWh,环...

1.91 MB共15页中文简体

2天前220积分

-

电力设备及新能源行业周报:智己固态电池上车,欧盟对中国风机展开反补贴调查 中国银河 2024-04-15(27页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为-2.58%;创业板指数涨幅为-4.21%;电新指数本周...

1.26 MB共27页中文简体

2天前220积分

-

电力设备及新能源周报:巴西光伏需求向好,能源局强调规范储能并网调度民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.18 MB共页中文简体

2天前020积分

-

电新周报:新能源汽车3月产销数据公布,弹丸聚变技术取得突破电力设备与新能源 信达证券 2024-04-14(12页) 附下载

附下载")

本期核心观点行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块...

883.72 KB共12页中文简体

2天前220积分

-

电力设备与新能源行业周报:硅料最后一跌促出清提速,电网设备业绩验证望超预期 国金证券 2024-04-15(8页) 附下载

光伏&储能:硅料价格连续下跌后预计将快速触底,产业链等待已久的这一波“硅料最后一跌”之后,中下游价格...

1.03 MB共8页中文简体

2天前220积分