食品饮料行业周报:糖酒会圆满落幕,品牌集中化趋势延续,大众品底部确立平安证券2022-11-14.pdf

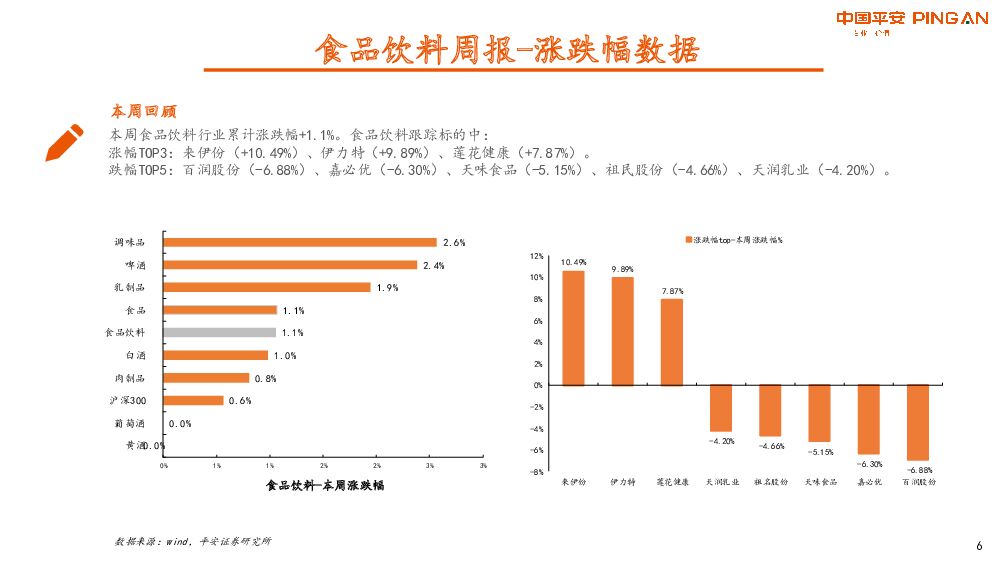

摘要:白酒行业本周白酒指数(中信)累计涨跌幅+1.0%。涨幅前三的个股为:伊力特(+9.89%)、顺鑫农业(+6.14%)、*ST皇台(+4.88%);跌幅前三的个股为:迎驾贡酒(-3.10%)、酒鬼酒(-1.44%)、岩石股份(-0.75%)。观点:糖酒会圆满落幕,品牌集中化趋势延续。本周第106届糖酒会于成都召开,据糖酒会主办方统计,会期参观人数超20万人次,受疫情影响本届展会人流量低于往年水平。通过与经销商和参展商交流,我们发现行业品牌集中化趋势延续,行业长期信心不改。今年以来,面对宏观经济和疫情的双重考验,动销趋缓下经销商资金压力凸显,优先打款具有优异品牌力、高周转率的产品,且终端进货趋于谨慎,目前正处于春节前的库存消化阶段。长期来看,各酒企及经销商对于白酒行业依旧具备信心。正如中国酒业协会表示,中国白酒产业是充分市场化的长周期产业,长期来看行业景气度依旧稳中向好。同时,防疫措施的优化将有利于白酒消费场景的恢复,且经历了前两年的疫情,各经销商已经有充足经验应对短期变化。我们认为白酒具备穿越周期的能力,建议立足长期战略布局,推荐关注三条主线,一是需求坚挺的高端及次高端酒企,推荐贵州茅台、五粮液、舍得酒业、山西汾酒;二是受疫情冲击较小的苏皖区域龙头酒企,推荐古井贡酒、洋河股份,三是受益大众消费、光瓶酒扩容的白酒企业,建议关注金种子酒、顺鑫农业。食品行业本周食品指数(中信)累计涨跌幅+1.1%。涨幅前三的个股为:来伊份(+10.49%)、莲花健康(+7.87%)、科拓生物(+4.68%);跌幅前三的个股为嘉必优(-6.30%)、天味食品(-5.15%)、祖明股份(-4.66%)。观点:大众品底部确立,静待餐饮产业链复苏。本周政治局常委会议召开,研究部署进一步优化防控工作二十条措施,我们认为后续餐饮产业链相关板块随着需求复苏有望进一步释放业绩弹性。此外,本周全国糖酒商品交易会在成都召开,我们在多方调研后总结出,大众品虽渠道短期承压,但一致预期冰点已过,对后续的基本面修复信心较强。展望后市,我们认为餐饮产业链复苏仍是后续主线,其中速冻食品、啤酒、调味品等板块有望明显受益。推荐安井食品、千味央厨、重庆啤酒和海天味业。个股观点贵州茅台,本周累计涨跌幅+0.76%。观点:1)随着公司多项改革持续推进,营销体系日渐完善,产品结构延续升级,在品牌力的支撑下公司有望释放新的增长动能;2)疫情扰动下,公司主要产品需求稳健,需求端依然强劲,彰显出行业龙头的韧性;3)公司Q3营收/归母净利润同比+15.6%/+15.8%,延续了年初以来的持续增长,全年计划稳步推行。从渠道角度来看,22Q3茅台直销渠道收入同比+111.0%至109.3亿,得益于“i茅台”的亮眼表现。截止22Q3公司合同负债118.4亿,同比环比均显著增加,经营业绩稳健。三季度经销商飞天配额保持平稳,精品、年份酒等非标产品投放力度加大,产品结构叠加渠道改革下利润继续快于收入,回款有序进行,维持“推荐”评级。舍得酒业,本周累计涨跌幅+0.96%。观点:1)公司发布股权激励计划草案,拟向激励对象授予的限制性股票数量不超过116.91万股,涉及到的标的股票占本计划公告日公司股本总额33,204.2979万股的0.35%。考核目标要求22/23/24年营业收入不低于59.4/74.1/100.2亿元,计算得同比+20%/+25%/+35%;要求22/23/24年归母净利润不低于14/15.7/20.5亿元,计算得同比+12%/+12%/+31%。在宏观背景面临多重不确定性的情况下,公司实施股权激励,且设定目标逐年提速,彰显公司内生增长韧性;2)公司Q3实现营收/净利润15.9/3.7亿元,同比+30.9%/+55.7%,在控货挺价的渠道战略下,公司业绩环比提振明显,回款进度有序推进,全年有望延续健康增长态势。维持“推荐”评级。五粮液,本周累计涨跌幅+0.01%。观点:1)公司持续优化产品体系。五粮液产品上,第八代五粮液千元价格带核心地位持续巩固,经典五粮液发力2000元+白酒市场,凭借优良的产品品质,不断获得消费者认可,文化定制产品研发渐成体系,持续以高品质美酒满足消费者的品质需求。五粮浓香产品上,坚持集中力量打造五粮春、五粮醇、五粮特曲、尖庄四大全国性战略品牌;2)公司渠道布局显著优化,传销经销模式与直销模式相结合。目前,公司传统经销渠道、直销团购渠道、创新渠道分工明确、互为补充,渠道布局显著优化,直销渠道占比持续提升,数字化进程持续推进;3)公司Q3实现营收/归母净利润145.6/48.9亿元,同比+12.2%/+18.5%,在改革持续推进、产品结构持续升级、品牌力坚挺的背景下,公司回款及库存均处于良性水平,且估值位于历史低位,我们看好公司未来的改革势能释放潜力,维持“推荐”评级。山西汾酒,本周累计涨跌幅+3.33%。观点:1)产品结构上,公司坚持“抓两头、带中间”的产品策略,持续优化产品架构,献礼版汾酒隆重上市,青花汾酒销量稳步提升;2)公司持续推动青花汾酒圈层扩展和渠道扩张,加大消费者培育力度,中高端占比不断提升,省外市场成长可期;3)公司Q3实现营收/归母净利润68.10/21.0亿元,同比+32.5%/+57.0%。在公司战略目标坚定,产品结构向上延伸,市场渠道有效开拓的背景下,公司有望维持增长态势,我们看好公司持续改革驱动的发展能力,维持“推荐”评级。古井贡酒,本周累计涨跌幅+3.77%。观点:1)公司坚持推进“全国化、次高端”的产品战略不动摇,进一步优化产品结构,次高端持续放量,核心产品年份原浆产品持续领跑并保持高速增长;2)费用端投放效率持续优化,持续向终端倾斜,费用率实现稳中有降,长期来看,公司坚持“高举高打”品牌策略,线上线下传播双管齐下,古井贡酒品牌传播力持续提升;3)公司Q3实现营收/归母净利润37.6/7.0亿元,同比+21.6%/+19.3%,延续强劲增长且合同负债表现优异。目前公司省内市场稳扎稳打,双节动销表现优秀,全年回款几乎完成,并维持良性库存,核心大单品古20在省外回款进度优秀,各项指标优秀行业领先,产品结构持续提升,维持“推荐”评级。洋河股份,本周累计涨跌幅+1.50%。观点:1)产品结构上,公司坚持洋河+双沟双名酒战略,同时立足长远,以更高的产品品质满足消费者需求,目前梦6+省内布局基本完成,重点布局省外市场,享受次高端改革红利;2)公司持续推动数字化改革,通过线上线下营销相结合,传播洋河文化,推动公司业绩增长,目前公司直播抖音首秀观看人次超千万,“大干70天”回款进度优秀;3)公司Q3实现营收/归母净利润75.7/21.8亿元,同比+18.4%/+40.5%,在疫情合理管控叠加江苏消费的持续升级的背景下,公司目前已基本完成全年回款任务,整体库存价盘呈现良性,考虑到公司已进入改革势能持续释放的阶段,我们看好洋河股份未来的发展能力,维持“推荐”评级。安井食品:本周累计涨跌幅-2.47%。观点:1)随着餐饮逐步复苏,火锅料制品恢复较高增速,其中锁鲜装贡献较高增量。预制菜肴业务延续高增速,“并购+自产+OEM”三箭齐发快速切入,冻品先生大单品培育成效显现,酸菜鱼、香脆藕盒、黑鱼片、扇子骨等增速亮眼;安井小厨于今年Q2末开始运转,小酥肉等明星产品贡献增量;新宏业和新柳伍以调味小龙虾为主,并表增厚业绩。2)公司占据B端速冻食品高成长赛道,优质的管理层、稳定的经销商和不断积累的规模优势共筑龙头壁垒,维持“推荐”评级。千味央厨:本周累计涨跌幅-1.57%。观点:1)直营端Q3压力放缓,百胜中国上新速度加快和华莱士增量推动直营端增长。随着餐饮逐渐恢复,需求有望改善。经销端公司对重点经销商培育效果延续,经销商渠道进行结构性整合,前20经销商保持较高增幅。2)大单品策略持续有效执行,油条、蒸煎饺和烘焙类产品表现亮眼,拉动营收增长。油条Q3虽百胜销量下滑,但整体增速符合公司预期。蒸煎饺2021年下半年开始发力,2022年全年有望冲刺2亿规模。烘焙虽整体增幅不高,但在直营客户份额有望提升,其中公司重点培育的米糕类,全年有望达到3000-4000万的销售额。3)公司作为速冻面米制品B端龙头,兼具确定性和成长性,维持“推荐”评级。重庆啤酒:本周累计涨跌幅+0.36%。观点:1)公司在疫情防控及高温限电的艰难外部环境下,仍取得销量的稳定增长。前三季度高档/主流/经济类产品营业收入分别同比+8.71/+9.01/+7.48%,乌苏受疫情影响增速放缓,而重庆和乐堡实现较快增长。2)分区域来看,南区市场拓展速度较快,西北区下滑主要受新疆、宁夏等地疫情防控影响较大。在渠道方面,公司不断构建经销商能力建设体系,精细化布局发展路径。3)公司短期受疫情扰动现饮场景受损,长期有望保持高端化+全国化良好势头,维持“推荐”评级。海天味业:本周累计涨跌幅+3.44%。观点:1)酱油业务前三季度收入增速放缓,受舆论事件影响,Q3单季度同比-8.13%。除三大核心品类外,料酒、醋等其他品类持续放量,提速发展,2022年前三季度其他品类收入同比+31.54%。2)长期来看,公司作为调味品龙头,在品牌/产品/渠道方面竞争优势突出,市场份额加速提升,我们依旧看好公司长期发展。近期舆论风波帮助提升消费者健康意识,有望加速零添加调味品赛道扩容,海天的产品结构亦有望持续提升,维持“推荐”评级。风险提示:1)宏观经济疲软的风险;2)国内疫情防控长期化的风险;3)重大食品安全事件的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前220积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前220积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前220积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前220积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

计算机行业点评:北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程 平安证券 2024-04-26(3页) 附下载

事项:4月25日,北京市经济和信息化局和北京市通信管理局联合发布《北京市算力基础设施建设实施方案(2...

500.42 KB共3页中文简体

1天前220积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

招商积余 业绩平稳增长,规模持续扩张 平安证券 2024-04-26(4页) 附下载

招商积余(001914)事项:公司公布2024年一季报,一季度实现营业收入37.2亿元,同比增长12...

731.01 KB共4页中文简体

1天前018积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前218积分

-

洋河股份 收入平稳增长,加大分红力度 平安证券 2024-04-28(4页) 附下载

洋河股份(002304)事项:洋河股份发布2023年年报与2024年1季报,2023年公司营业收入3...

709.93 KB共4页中文简体

1天前218积分

-

迎驾贡酒 年报及一季报点评:洞藏高增长,业绩超预期 国联证券 2024-04-28(3页) 附下载

迎驾贡酒(603198)事件:公司发布2023年年报与2024年一季报,2023年实现营业收入67....

354.57 KB共3页中文简体

1天前218积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

1天前218积分

-

药石科技 需求收缩影响增长速度,多方式应对行业变化 平安证券 2024-04-26(4页) 附下载

药石科技(300725)事项:(1)公司发布2023年年报,全年实现营收17.25亿元(+8.18%...

746.75 KB共4页中文简体

1天前018积分