石油石化周期及资源品研究专题系列4:天然气基建快速推进,关注能源安全产业链东海证券2022-11-08.pdf

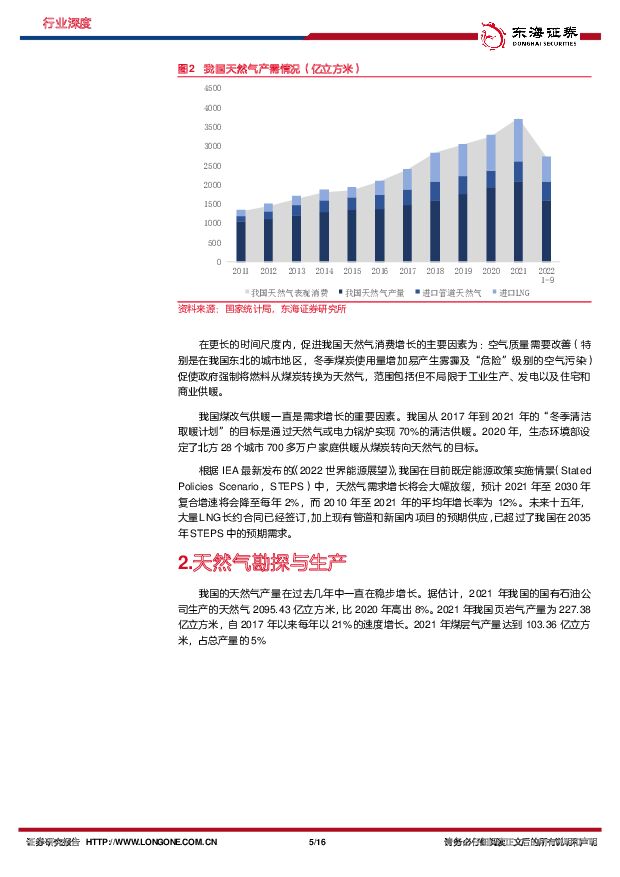

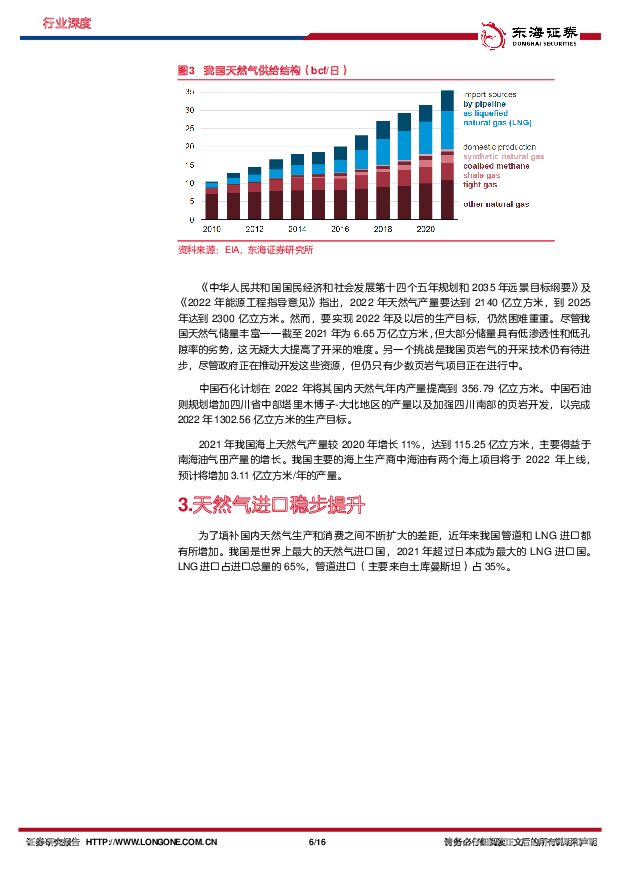

摘要:我国天然气消费量快速上升。2021年,煤炭占我国一次能源消费总量的55%左右,二十年来下降了15个百分点。石油占2021年我国总能源消耗的19%。天然气占比约9%。2021年我国的天然气消费量从2020年的3369.67亿立方米上升了13%到3794.42亿立方米。2010年至2021年间,我国的天然气需求平均每年增长约12%,成为仅次于美国和俄罗斯的世界第三大天然气消费国。短时间内我国天然气难以自足。2021年我国国有石油公司生产的天然气为2095.43亿立方米,比2020年高出8%。2021年我国页岩气产量达到227.38亿立方米,自2017年以来每年以21%的速度增长。2021年煤层气产量达到103.36亿立方米,占总产量的5%。“十四五规划”指出2022年天然气产量要达到2140亿立方米,到2025年达到2300万亿立方米。我国拥有大量的天然气储量,到2021年底约为6.65万亿立方米,但大部分储量具有低渗透性和低孔隙率的劣势,这无疑大大提高了开采的难度。我国进口天然气主要为LNG。为了填补国内天然气生产和消费之间不断扩大的差距,管道和LNG贸易都有所增加。LNG进口占进口总量的65%,管道进口(主要来自土库曼斯坦)占35%。2021年我国LNG进口量攀升至1076.03亿立方米,与2020年相比增长了19%。尽管我国经济增长在2020年放缓,COVID-19爆发导致生产停滞,但LNG进口量仍比上一年增长了11%。从2017年开始,中国LNG接收站的利用率基本维持在80%左右的水平,而全球2020年接收站的整体利用率仅为38%左右。到2021年,国内LNG接收站能力利用率也达到近年的最高点,约为94%。我国LNG接收能力高速增长。截至2022年,我国拥有25个LNG再气化终端,总流量为1510.97亿立方米/年。从已投运LNG接收站的类型来看,目前,我国接收站类型以“陆上”为主,数量达25座;而“浮式”LNG接收站仅一座,即“中海油天津浮式LNG接收站”。绝大部分的LNG接收站与内陆天然气管网的连接,更凸显其在调峰保供方面快速响应能力的强大优势。我国已投运的25家LNG接收站基本分布于沿海省市地区,其中,华南地区的LNG接收站数量最多,并且有6座分布在广东省沿海地区。此外,目前还有16个LNG接收站在建/扩建项目,预计到2024年将再新增6890万吨/年(950.13亿立方米/年)的接收能力。总结:总览我国天然气上中下游发展,我国处于天然气需求增长但自身产能难以自给的阶段。天然气输气管道由于对输出国和输入国的客观地理条件要求较高,投资和建设进展缓慢,但目前已具备992亿立方米/年的管道承接能力,对比2021年532.4亿立方米的管道气进口量,管道天然气进口仍有较大的增长空间。LNG接气站凭借其独特的灵活性而备受偏爱,当前我国东部沿海地区已建成了基本完备的LNG接气站群,当前接收能力为1510.97亿立方米/年,预计到2024年将达到2461.1亿立方米/年。未来LNG作为东部沿海地区天然气重要来源,仍将在长时间内扮演我国天然气进口的重要补充角色。重点推荐:广汇能源、中国石油、中油工程、海油工程、新奥股份等。风险提示:1、油价大幅上涨,国内进口的成本不断攀升;国内需求低迷,影响到相应企业的利润。2、美联储加息节奏超预期,海外通胀高企,需求减少;或影响国内的产品出口。3、全球供应链体系不稳定,虽然区域间价差扩大,但套利空间的难度加大。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

3月社零报告专题:3月社零受季节扰动,未来仍具增长韧性 东海证券 2024-04-18(18页) 附下载

附下载")

投资要点:淡季效应下,3月社零表现较为平淡。2024年3月社会消费品零售总额39020亿元,同比增长...

1.31 MB共18页中文简体

2小时前020积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

2小时前018积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益 甬兴证券 2024-04-17(12页) 附下载

市场行情回顾板块表现本周(20240408-20240412)中信石油石化板块下滑约0.85%,上证...

1.66 MB共12页中文简体

1天前220积分

-

上市险企2024年3月保费点评:寿险开门红持续改善,财险回暖增速提升 东海证券 2024-04-17(4页) 附下载

附下载")

投资要点:事件:A股上市险企披露2024年前3月保费数据。寿险原保费累计同比增速排序为:中国人寿(+...

335.74 KB共4页中文简体

1天前020积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

2天前120积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

2天前220积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.67 MB共页中文简体

2天前220积分

-

石油石化行业专题研究:供需两端皆发力,周期复苏正当时 天风证券 2024-04-14(8页) 附下载

附下载")

炼油资本开支回落,全球炼能投产即将放缓中国炼油行业投资增速自2022年9月份转负之后,已连续16个月...

679.56 KB共8页中文简体

2天前220积分

-

石油石化:石油基本面的供应短缺或将延续 国联证券 2024-04-14(8页) 附下载

行业事件:WTI和布伦特油价在2024年3月分别突破80美元/桶和85美元/桶,在4月分别突破85美...

541.37 KB共8页中文简体

2天前220积分

-

汽车行业周报:3月乘用车市场零售、批发同比+6%、+10%,出口再创新高 东海证券 2024-04-15(16页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比下跌2.58%;汽车板块整体下跌0.76%,涨幅在...

818.39 KB共16页中文简体

2天前220积分

-

美容护理行业周报:毛戈平转战港股上市 东海证券 2024-04-15(9页) 附下载

投资要点:市场表现:(1)美容护理板块:本周沪深300指数下跌2.58%,申万美容护理指数下跌3.9...

428.92 KB共9页中文简体

2天前220积分

-

化工行业周报:仪征化纤PTA项目投产,延长石油控股成立榆能清洁能源 德邦证券 2024-04-15(25页) 附下载

附下载")

投资要点:本周板块行情:本周,上证综合指数下跌1.62%,创业板指数下跌4.21%,沪深300下跌2...

3.06 MB共25页中文简体

2天前220积分

-

化工系列研究(十九):合成生物产业化加速,生物基材料有望推动化工行业绿色发展东海证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

2天前220积分

-

机械设备行业周报:设备更新政策陆续推进,关注工程机械、通用设备 东海证券 2024-04-16(10页) 附下载

附下载")

投资要点:3月挖机内销略超CME预期,低基数效应下内销同比增速转正。据中国工程机械工业协会统计,20...

459.39 KB共10页中文简体

2天前020积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

2天前220积分

-

纺织服饰行业周报:特步国际2023年双位数增长,索康尼实现盈利 东海证券 2024-04-15(12页) 附下载

附下载")

本周观点:特步国际2023年双位数增长,索康尼实现盈利。4月10日,公司发布2023年度业绩,实现收...

1.5 MB共12页中文简体

2天前220积分

-

电子行业周报:全球PC出货量实现2年来首次季度同比增长,LCD面板价格稳中有进 东海证券 2024-04-15(16页) 附下载

投资要点:电子板块观点:2024Q1全球PC出货量2年来首度实现同比增长,AIPC加速PC换新周期;...

975.58 KB共16页中文简体

2天前220积分

-

电池及储能行业周报:固态电池装车提速,宁德“天恒”重磅亮相 东海证券 2024-04-15(12页) 附下载

附下载")

投资要点:市场表现:本周(4/8-4/14)申万电池板块整体下跌4.02%,跑输沪深300指数1.4...

1.23 MB共12页中文简体

2天前220积分

-

宁德时代 公司简评报告:2024Q1盈利好于预期,行业龙头稳固 东海证券 2024-04-16(3页) 附下载

宁德时代(300750)投资要点事件:公司2024Q1盈利能力好于预期。4月15日,公司披露2024...

387.68 KB共3页中文简体

2天前218积分

-

开立医疗 公司简评报告:超声稳健,内镜高增长 东海证券 2024-04-15(3页) 附下载

开立医疗(300633)投资要点业绩总体符合预期。2023年,公司实现营业收入21.20亿元(+20...

390.86 KB共3页中文简体

2天前018积分