中国软件行业:挑战是成功的必由之路建银国际证券2022-11-06.pdf

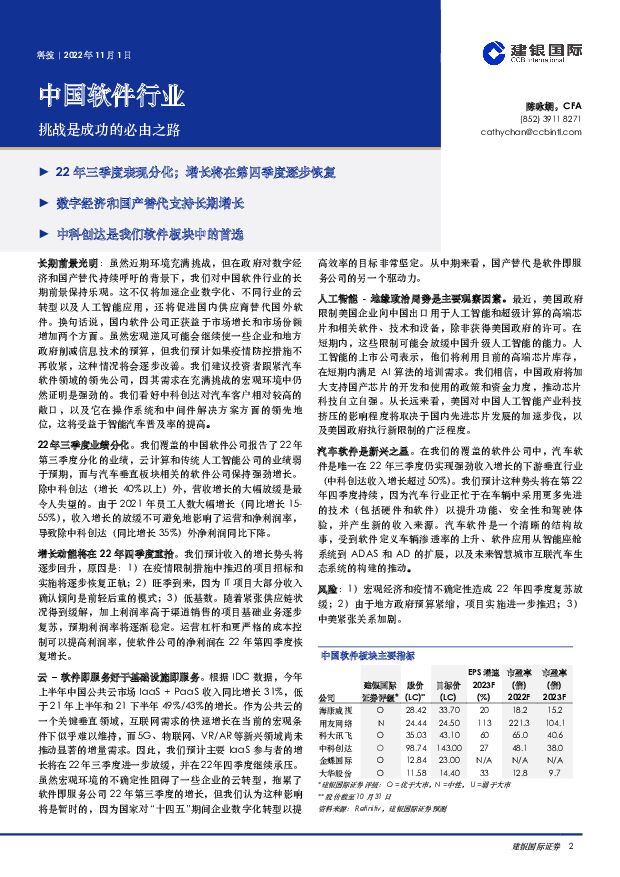

摘要:22年三季度表现分化;增长将在第四季度逐步数字经济和国产替代支持长期增长中科创达是我们软件板块中的首选长期前景光明:虽然近期环境充满挑战,但在政府对数字经济和国产替代持续呼吁的背景下,我们对中国软件行业的长期前景保持乐观。这不仅将加速企业数字化、不同行业的云转型以及人工智能应用,还将促进国内供应商替代国外软件。换句话说,国内软件公司正获益于市场增长和市场份额增加两个方面。虽然宏观逆风可能会继续使一些企业和地方政府削减信息技术的预算,但我们预计如果疫情防控措施不再收紧,这种情况将会逐步改善。我们建议投资者跟紧汽车软件领域的领先公司,因其需求在充满挑战的宏观环境中仍然证明是强劲的。我们看好中科创达对汽车客户相对较高的敞口,以及它在操作系统和中间件解决方案方面的领先地位,这将受益于智能汽车普及率的提高。22年三季度业绩分化。我们覆盖的中国软件公司报告了22年第三季度分化的业绩,云计算和传统人工智能公司的业绩弱于预期,而与汽车垂直板块相关的软件公司保持强劲增长。除中科创达(增长40%以上)外,营收增长的大幅放缓是最令人失望的。由于2021年员工人数大幅增长(同比增长15-55%),收入增长的放缓不可避免地影响了运营和净利润率,导致除中科创达(同比增长35%)外净利润同比下降。增长动能将在22年四季度重拾。我们预计收入的增长势头将逐步回升,原因是:1)在疫情限制措施中推迟的项目招标和实施将逐步恢复正轨;2)旺季到来,因为IT项目大部分收入确认倾向是前轻后重的模式;3)低基数。随着紧张供应链状况得到缓解,加上利润率高于渠道销售的项目基础业务逐步复苏,预期利润率将逐渐稳定。运营杠杆和更严格的成本控制可以提高利润率,使软件公司的净利润在22年第四季度恢复增长。云–软件即服务好于基础设施即服务。根据IDC数据,今年上半年中国公共云市场IaaS+PaaS收入同比增长31%,低于21年上半年和21下半年49%/43%的增长。作为公共云的一个关键垂直领域,互联网需求的快速增长在当前的宏观条件下似乎难以维持,而5G、物联网、VR/AR等新兴领域尚未推动显著的增量需求。因此,我们预计主要IaaS参与者的增长将在22年三季度进一步放缓,并在22年四季度继续承压。虽然宏观环境的不确定性阻碍了一些企业的云转型,拖累了软件即服务公司22年第三季度的增长,但我们认为这种影响将是暂时的,因为国家对“十四五”期间企业数字化转型以提高效率的目标非常坚定。从中期来看,国产替代是软件即服务公司的另一个驱动力。人工智能-地缘政治局势是主要观察因素。最近,美国政府限制美国企业向中国出口用于人工智能和超级计算的高端芯片和相关软件、技术和设备,除非获得美国政府的许可。在短期内,这些限制可能会放缓中国升级人工智能的能力。人工智能的上市公司表示,他们将利用目前的高端芯片库存,在短期内满足AI算法的培训需求。我们相信,中国政府将加大支持国产芯片的开发和使用的政策和资金力度,推动芯片科技自立自强。从长远来看,美国对中国人工智能产业科技挤压的影响程度将取决于国内先进芯片发展的加速步伐,以及美国政府执行新限制的广泛程度。汽车软件是新兴之星。在我们的覆盖的软件公司中,汽车软件是唯一在22年三季度仍实现强劲收入增长的下游垂直行业(中科创达收入增长超过50%)。我们预计这种势头将在第22年四季度持续,因为汽车行业正忙于在车辆中采用更多先进的技术(包括硬件和软件)以提升功能、安全性和驾驶体验,并产生新的收入来源。汽车软件是一个清晰的结构故事,受到软件定义车辆渗透率的上升、软件应用从智能座舱系统到ADAS和AD的扩展,以及未来智慧城市互联汽车生态系统的构建的推动。风险:1)宏观经济和疫情不确定性造成22年四季度复苏放缓;2)由于地方政府预算紧缩,项目实施进一步推迟;3)中美紧张关系加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国经济评论:经济增长良好开局,上调2024年GDP增长预测 建银国际证券 2024-04-23(6页) 附下载

附下载")

强劲的一季度,GDP,为年度稳健增长奠定基础。,3,月份工业生产弱于预期的表现可能受假期影响。制造业...

707.19 KB共6页中文简体

5小时前015积分

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

1天前218积分

-

超图软件 2023年报报点评:毛利率创近五年新高,AI大模型及低空经济有新商机 中航证券 2024-04-22(4页) 附下载

附下载")

超图软件(300036)【内容摘要】事件:公司发布年度业绩报告,2023年实现营业收入19.79亿元...

1.08 MB共4页中文简体

1天前218积分

-

广立微 持续加码研发,EDA+数据软件+硬件多极发力 中邮证券 2024-04-22(6页) 附下载

广立微(301095)事件4月19日,公司披露2023年年度报告与2024年一季度报告公司23年实现...

502.62 KB共6页中文简体

1天前218积分

-

中国美颜影像类软件用户营销价值洞察报告 艾瑞股份 2024-04-19(41页) 附下载

美颜影像行业的用户需求表现出精细化与多元化的特征,无他相机作为该领域内的一个标志性应用,以其主打的自...

2.18 MB共41页中文简体

2天前220积分

-

超图软件 超图软件GIS软件稳定发力,数据要素等业务多点开花 中银证券 2024-04-21(4页) 附下载

超图软件(300036)近期,公司发布2023年年报,全年实现营业收入19.8亿元(+24.0%),...

531.84 KB共4页中文简体

2天前218积分

-

普联软件 23年短期承压,Q1业绩改善或带动全年景气 国投证券 2024-04-18(5页) 附下载

附下载")

普联软件(300996)事件概述:近日,普联软件发布了《2023年年度报告》和《2024年一季度报告...

659.06 KB共5页中文简体

5天前218积分

-

海兴电力 2023年年报点评:海外市场强势增长,软件与解决方案放量 上海证券 2024-04-18(4页) 附下载

附下载")

海兴电力(603556)投资摘要公司2023年归母净利润9.82亿元,业绩超预期4月15日,公司发布...

742.67 KB共4页中文简体

5天前218积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

附下载")

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

5天前118积分

-

计算机行业点评报告:七部门印发《推动工业领域设备更新实施方案》,工业软件板块或将受益 甬兴证券 2024-04-12(3页) 附下载

附下载")

事件4月9日,工业和信息化部等七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年,工业...

382.7 KB共3页中文简体

7天前220积分

-

新点软件 低代码助力开发提效,布局AI及数据要素 国金证券 2024-04-12(4页) 附下载

附下载")

新点软件(688232)2024年4月11日公司披露2023年年报,2023年实现营业收入24.41...

863.78 KB共4页中文简体

7天前318积分

-

普联软件 公司信息更新报告:2024Q1收入与利润表现亮眼,期待全年业绩表现 开源证券 2024-04-13(4页) 附下载

附下载")

普联软件(300996)央企数字化领先厂商,维持“买入”评级考虑公司加大投入及激励费用影响,我们下调...

820.04 KB共4页中文简体

7天前218积分

-

普联软件 2023年年报&2024年一季报点评:23年业绩短期承压,24Q1业绩表现亮眼 民生证券 2024-04-15(3页) 附下载

附下载")

普联软件(300996)事件:普联软件于4月12日晚,发布2023年年报以及2024年一季报,1)2...

689.91 KB共3页中文简体

7天前418积分

-

普联软件 Q1业绩显著改善,信创试点进展良好 中邮证券 2024-04-16(5页) 附下载

附下载")

普联软件(300996)多因素致23年业绩承压,24Q1显著改善2023年,公司实现营业收入7.49...

482.53 KB共5页中文简体

7天前518积分

-

顶点软件 信创稳步推进,积极进行新业务及区域拓展 国金证券 2024-04-12(4页) 附下载

附下载")

顶点软件(603383)2024年4月11日,公司发布2023年报。公司2023年全年实现营收7.4...

1006.88 KB共4页中文简体

7天前118积分

-

顶点软件 公司信息更新报告:利润高增长,A5信创版加速落地 开源证券 2024-04-12(4页) 附下载

附下载")

顶点软件(603383)金融信创领军,维持“买入”评级公司发布2023年年报,毛利率提升、费用率优化...

827.68 KB共4页中文简体

7天前218积分

-

顶点软件 业绩靓丽增长,核心交易系统领域竞争力增强 平安证券 2024-04-15(4页) 附下载

附下载")

顶点软件(603383)事项:公司发布2023年年报,2023年实现营业收入7.44亿元,同比增长1...

838.84 KB共4页中文简体

7天前218积分

-

顶点软件 核心产品拓展顺利,有望借信创实现“破局” 信达证券 2024-04-14(5页) 附下载

附下载")

顶点软件(603383)事件:顶点软件发布2023年度报告,公司实现营收7.44亿元,同比增长19....

332 KB共5页中文简体

7天前418积分

-

超图软件 业绩表现良好,第二增长曲线加速落地 平安证券 2024-04-16(4页) 附下载

附下载")

超图软件(300036)事项:公司公告2023年年报。2023年,公司实现营业收入19.79亿元,同...

861.6 KB共4页中文简体

7天前518积分

-

宝信软件公司信息更新报告:与港迪技术合作,国产化产品进军港口等行业开源证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

838.45 KB共4页中文简体

7天前018积分