互联网行业点评:数字经济政策利好叠加基本面持续复苏,估值有望修复德邦证券2022-11-04.pdf

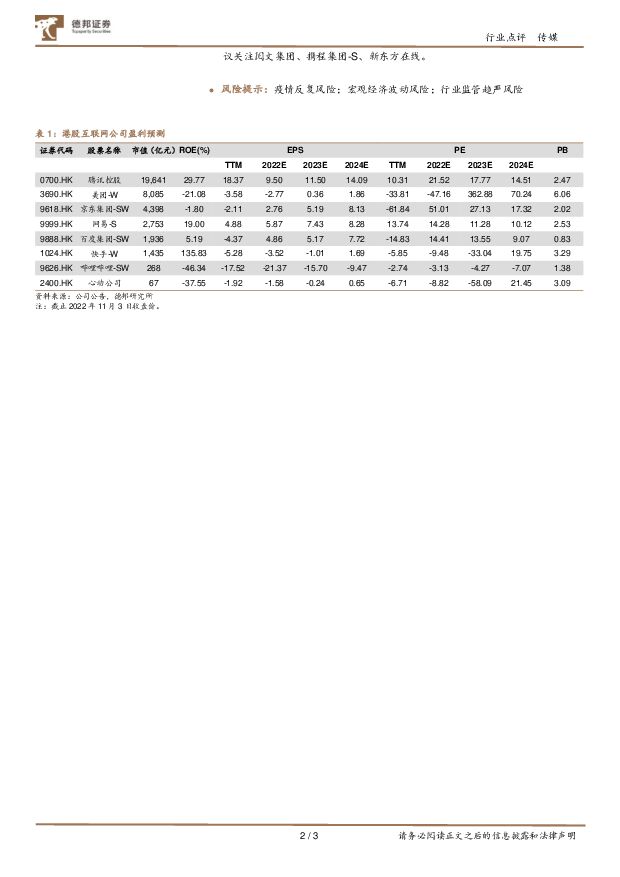

摘要:投资要点:做强做优做大我国数字经济,集中推出“绿灯”投资案例。10月28日,十三届全国人大常委会第三十七次会议上,受国务院委托,国家发展和改革委员会主任何立峰作了关于数字经济发展情况的报告。报告中提出要不断做强做优做大我国数字经济,并提出将支持和引导平台经济规范健康持续发展,完成平台经济专项整改,实施常态化监管,集中推出一批“绿灯”投资案例。此外,提出国家将支持互联网企业不断加强技术创新,提升核心竞争力,鼓励平台企业依托市场、技术、数据等优势,赋能实体经济,支持平台企业不断提升国际化发展水平。宏观经济复苏叠加降本增效成果释放,基本面修复有望持续。根据国家统计局,7、8、9月社零当月值分别同比增长2.7%、5.4%、2.5%,维持复苏;叠加三季度以来腾讯控股、哔哩哔哩-W等公司降本增效成果逐步释放,预计基本面持续好转,当前港股互联网公司估值有性价比,我们认为不必悲观,对于重点公司的观点更新如下:腾讯控股:下半年在收入端压力降低、降本增效成果释放下,业绩有望恢复正增长,进而带动估值修复。1)在收入端,未保法带来的国内游戏承压、宏观经济波动带来的广告承压会完成基数调节,海外游戏宏观环境虽然尚未出现根本性好转,但新游上线可以提供对冲,视频号广告变现成果逐步释放。2)费用端,二季度销售费用率已经出现超预期下降,管理费用率受一次性支出影响仍处于高位,料下半年逐步释放。3)在国内版号基本恢复常态化发放、疫情影响趋弱、四季度净利润有望恢复正增长的驱动下,估值有修复空间。4)而在更长远的视角下,海外游戏业务的基数效应有望于23年一季度开始缓解,在后续海外通胀回落后,结合丰富的产品储备,驱动游戏业务的增长,叠加视频号广告起量,成为基本面的正向影响因素。22Q2公司实现营业收入1340亿元,同比下滑3%,实现Non-IFRS归母净利润281亿元,同比下滑17%;我们预计2022/2023年分别实现营业收入5556/6183亿元,同比增长-1%/11%,实现Non-IFRS归母净利润1175/1441亿元,同比-5%/23%。网易-S:储备丰富,产品周期仍在释放,但在高基数与产品空档影响下,短期营业利润增速可能进入稳定期。当前公司仍有非常丰富的重点游戏储备,包括《哈利波特》海外、《隐世录》、《逆水寒手游》、《永劫无间》手游,产品周期还有较大的释放空间。但在三季度开始面临的端游、手游的高基数,和短期的产品空档的影响之下,营业利润的增速可能会进入相对稳定的时期。22Q2公司实现营业收入232亿元,同比增长13%,实现Non-GAAP归母净利润54亿元,同比增长28%;我们预计公司2022/2023年分别实现营业收入996/1126亿元,同比增长14%/13%,实现Non-GAAP归母净利润215/242亿元,同比增长9%/13%。哔哩哔哩-W:预计二季度为年内基本面低点,有望于2023年3月被纳入港股通。受经营杠杆及人员优化的一次性支出,二季度公司亏损规模进一步扩大。我们认为随着三季度新游戏上线、广告环比恢复、用户规模持续增长,收入端有望扩张,缓解经营杠杆的压力;其次,降本增效的成果也有望在三季度开始逐步体现,因此亏损幅度有望下降;根据双重主要上市转换完成后的入通规则,我们预计公司有望于2023年3月被纳入港股通。22Q2公司实现营业收入49亿元,同比增长9%,营业亏损22亿元。我们预计2022/2023年公司实现营业收入224/283亿元,同比增长15%/27%,实现营业亏损86/69亿元。投资建议:我们看好互联网的长期发展,当下布局具有性价比。推荐美团、腾讯、哔哩哔哩-W、快手、网易-S、阿里巴巴-SW、京东集团-SW、百度集团-SW,建议关注阅文集团、携程集团-S、新东方在线。风险提示:疫情反复风险;宏观经济波动风险;行业监管趋严风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

1天前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

1天前220积分

-

计算机行业点评:海外算力与国产算力共振 德邦证券 2024-04-28(2页) 附下载

投资要点:AI推动海外云巨头业绩超预期。近期,海外云巨头发布最新季报,充分展示AI投资对业绩的积极作...

282.95 KB共2页中文简体

1天前020积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

1天前020积分

-

传媒互联网行业周报:财报季重视分红和业绩表现,持续关注大模型进度推进 民生证券 2024-04-28(17页) 附下载

本周观点:2023年报及2024年一季报披露近尾声,重视分红政策以及业绩落地表现超预期的公司。同时持...

1.49 MB共17页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前220积分

-

港股行业点评报告:互联网价值属性凸显,全球资金再平衡驱动上涨 开源证券 2024-04-27(3页) 附下载

港股互联网板块估值修复,源于自身价值属性、 配合资金面及政策催化港股互联网板块连续反弹,源于(1) ...

466.52 KB共3页中文简体

1天前220积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

1天前020积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1天前220积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

1天前020积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

1天前220积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

长电科技 Q1营收同比增长,持续加强产业布局 德邦证券 2024-04-28(3页) 附下载

长电科技(600584)投资要点事件:4月24日长电发布发布2024年一季度报告,2024年第一季度...

769.69 KB共3页中文简体

1天前018积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前018积分

-

新集能源 煤质提升增强盈利,煤电协同未来可期 德邦证券 2024-04-26(3页) 附下载

新集能源(601918)投资要点事件:公司发布2024年一季报。2024年一季度,公司实现营业收入3...

782.87 KB共3页中文简体

1天前018积分

-

迎驾贡酒 洞藏延续高增,业绩超预期 德邦证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司发布2023年年报,2023年公司实现营业收入67.2亿元...

763.3 KB共3页中文简体

1天前018积分