中牧股份积极响应“二十大”战略方针,国改、市场化推动企业扬帆西南证券2022-11-02.pdf

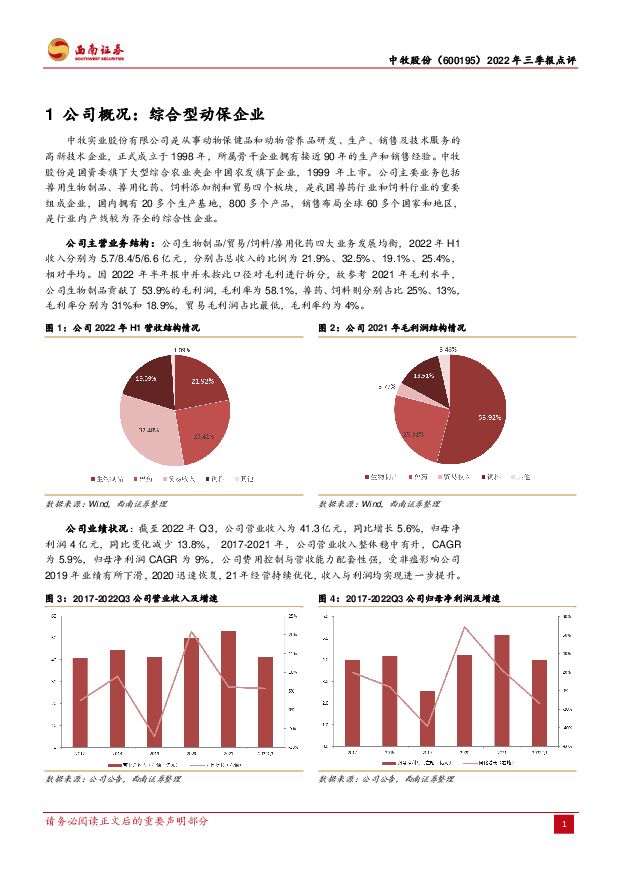

摘要:中牧股份(600195)投资要点业绩总结:公司2022年前三季度实现营业收入41.3亿元,同比增长5.6%,实现归母净利4亿元,同比减少13.8%,扣非后归母净利润为3.6亿元,同比减少21.2%。单三季度实现营业收入15.3亿元,同比增长15.7%,环比增长3.8%,归母净利润为1.4亿元,同比减少3%,环比增长16.5%,扣非后归母净利润为1.1亿元,同比减少26.4%。按照扣非后归母净利润减去对联营企业和合营企业的投资收益计算公司主营利润,前三季度该指标为2.9亿元,同比减少9%,主要系今年上半年养殖景气度低迷所致,单三季度主营利润为0.9亿元,环比增长3.6%,销售毛利率为20.2%,基本与二季度持平,当前生猪价格回暖,养殖端步入盈利区间,未来动保产品需求有望增长,业绩随之迎来增长。追求高质量发展,不断提高经营活力。2015年中共中央发布《国务院关于深化国有企业改革的指导意见》旨在提高国有资本效率、增强国有企业活力,2018年国企改革“双百”行动正式启动,公司被纳入双百企业名单。2016年以来公司采取包括推进股权激励计划、全年加强口蹄疫疫苗市场化销售的发展、子公司混合所有制改革、任期制与契约化等措施,激发公司经营管理的活力。2021年11月公司举行企业领导人员任期制契约化签约仪式,完成了胜利生物、乾元浩、中牧连锁等7家法人单位、28位领导人员的任期制和契约化签约工作。从主营利润的角度来看,2019年受非洲猪瘟、兰州厂产能搬迁等因素的影响,主营利润出现下滑,但后续两年恢复态势明朗,21年全年主营利润为3.4亿元,同比增长70%,未来在行业成长空间打开、公司自身竞争优势进一步凸显的情况下,业绩有望节节攀升。与牧原强强联合成立化药子公司,业绩有望迎增量。中牧股份、南京药业、牧原股份拟共计出资1.2亿元设立中牧牧原动物药业有限公司,中牧股份合计占注册资本52%。中牧股份与牧原股份分别作为动保、生猪养殖领域的龙头企业,合资成立子公司,后期中牧牧原将投资建设南阳生产基地项目,主要从事兽药的生产、经营以及研发,中牧股份与大型养殖企业的合作由以疫苗产品为主逐步拓展成为全品类,双轮驱动优势更为明显,与大客户深度绑定,提升成长性与确定性。另一方面以牧原为代表的最高效养殖企业体现出对于化药的需求以及重视程度的提升,新版GMP认证标准将推动落后产能淘汰,养殖企业为控制风险、增强可溯源性而减少动保供应商数量进一步倒逼行业集中度提升,中牧股份作为拥有研发实力、良好的客户合作基础的企业将迎来市占率的迅速提升。产品优质广受认可,新产能逐步释放。公司南京兽用生物医药产业园项目顺利奠基,内蒙中牧大环内酯类创新驱动产业提质升级项目启动实施,胜利生物获得美国FDA的出口认证表明公司产品质量受世界认可,预计公司化药板块未来3-5年将呈现快速上升趋势。疫苗方面,先打后部政策稳步推进,2025年强制免疫疫病市场苗将全面取代政采苗,公司未来市场化结构占比不断提升,核心产品欧倍佳为口蹄疫O型、A型二价灭活疫苗市场反馈良好,未来随产能利用率不断提高,兰州新厂二期工程建设完毕后新产能释放,销量将迎来增长。除此以外大单品渗透提升带动多产品综合布局,包括针对猪瘟、猪圆环、伪狂犬等疫病的疫苗及联苗,产品组合拳提升竞争优势。非洲猪瘟疫苗研制工作持续推进,随猪瘟病毒变异,其毒性逐步减弱而传染性增强,亚单位灭活苗较弱毒苗而言虽有效性不及,但安全性更高,若未来顺利市场化,则行业关注度与成长性将进一步提升。盈利预测与投资建议。预计2022-2024年EPS分别为0.54元、0.65元、0.89元,对应动态PE分别为24/20/14倍,维持“买入”评级风险提示:下游养殖业出现疫情;产品销售情况不及预期;汇率及外贸风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长江材料 产品盈利能力提升,业绩大幅改善 西南证券 2024-04-28(11页) 附下载

附下载")

长江材料(001296)投资要点事件:公司发布2023年报,全年公司实现营业收入10.1亿元,同比增...

1.79 MB共11页中文简体

1天前218积分

-

映翰通 业绩增长亮眼,全球业务扩张 西南证券 2024-04-26(13页) 附下载

映翰通(688080)事件:公司发布2023年年度报告及2024年一季度报告。23年全年,公司实现营...

2.21 MB共13页中文简体

1天前218积分

-

长盛轴承 基本盘经营稳健,新领域成长潜力大 西南证券 2024-04-26(6页) 附下载

长盛轴承(300718)事件:公司发布2023年年报及2024年一季报,2023年实现营收11.1亿...

1.19 MB共6页中文简体

1天前218积分

-

雪祺电气 外销增速亮眼,结构持续优化 西南证券 2024-04-28(6页) 附下载

雪祺电气(001387)投资要点事件:公司发布2023年年报及 2024年一季报,2023年公司实现...

1.13 MB共6页中文简体

1天前218积分

-

伊力特 疆内品牌势能强劲,产品结构升级显著 西南证券 2024-04-28(7页) 附下载

伊力特(600197)投资要点事件:公司发布2023年和2024年一季报,2023年实现营业总收入2...

1.41 MB共7页中文简体

1天前218积分

-

迎驾贡酒 24Q1利润超预期,洞藏高增势能延续 西南证券 2024-04-28(7页) 附下载

迎驾贡酒(603198)投资要点事件:公司202]3年实现收入67.2亿元,同比+22.1%,归母净...

1.31 MB共7页中文简体

1天前218积分

-

新大陆 2023年年报点评:收单高速增长,海外+SaaS打开第二成长曲线 西南证券 2024-04-26(7页) 附下载

新大陆(000997)投资要点事件:公司发布2023年年度业绩报告。23年实现营收82.5亿元,同比...

1.28 MB共7页中文简体

1天前218积分

-

深南电路 2024年一季报点评:关注数通领域PCB增长与ABF项目释放节奏 西南证券 2024-04-28(10页) 附下载

深南电路(002916)投资要点业绩总结:2024年一季度,公司实现收入39.6亿元,同比增长42....

1.68 MB共10页中文简体

1天前218积分

-

五芳斋 粽子稳健增长,培育第二曲线 西南证券 2024-04-28(7页) 附下载

附下载")

五芳斋(603237)投资要点事件:公司发布2023 年报及 2024 年一季报,2023 年实现营...

1.41 MB共7页中文简体

1天前218积分

-

天孚通信 2023年年报点评:业绩符合预期,高速率产品持续放量 西南证券 2024-04-26(6页) 附下载

天孚通信(300394)投资要点事件:公司发布2023年年度报告&2024一季度报告,2023年实现...

1.21 MB共6页中文简体

1天前218积分

-

祥生医疗 业绩符合预期,笔记本超声高速增长 西南证券 2024-04-28(7页) 附下载

祥生医疗(688358)事件:公司发布2023年年报,实现收入4.8亿元(+27%),实现归母净利润...

1.33 MB共7页中文简体

1天前218积分

-

卫宁健康 2023年年报点评:盈利修复明显,“1+X”加速落地 西南证券 2024-04-26(7页) 附下载

卫宁健康(300253)投资要点事件:公司发布2023年年度报告,实现营业收入31.6亿元,同比增长...

1.24 MB共7页中文简体

1天前218积分

-

纽威数控 2024年一季报点评:营收保持稳健,利润略有承压 西南证券 2024-04-26(5页) 附下载

纽威数控(688697)投资要点事件:公司发布2024年一季报,2024Q1实现营收5.5亿元,同比...

1.07 MB共5页中文简体

1天前218积分

-

明月镜片 23年报及24年一季报点评:核心单品增长亮眼,产品结构持续优化 西南证券 2024-04-26(7页) 附下载

明月镜片(301101)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

1天前018积分

-

芒果超媒 会员规模突破,广告逐步复苏 西南证券 2024-04-26(7页) 附下载

芒果超媒(300413)业绩总结:芒果超媒发布2023年度报告及2024年一季度报告,1)公司202...

1.25 MB共7页中文简体

1天前218积分

-

美畅股份 一季度业绩符合预期,静待钨丝母线量产 西南证券 2024-04-26(6页) 附下载

美畅股份(300861)业绩总结:公司发布2023年年报和2024年一季报。2023年公司实现营收4...

1.09 MB共6页中文简体

1天前218积分

-

精测电子 显示业务承压,半导体业务快速放量 西南证券 2024-04-26(13页) 附下载

精测电子(300567)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收2...

2.16 MB共13页中文简体

1天前218积分

-

立华股份 养殖成绩持续改善,2024Q1扭亏为盈 西南证券 2024-04-28(7页) 附下载

立华股份(300761)投资要点业绩总结:公司发布]2023年年度报告&2024年一季度报告。202...

1.41 MB共7页中文简体

1天前218积分

-

科大讯飞 Q1收入增长良好,持续发力应用落地 西南证券 2024-04-28(7页) 附下载

科大讯飞(002230)投资要点事件:公司发布2023年年度报告及2024年一季度报告。2023年实...

1.35 MB共7页中文简体

1天前218积分

-

均胜电子 2024年一季报点评:整体净利率持续提升,新订单同比大幅增长 西南证券 2024-04-26(7页) 附下载

均胜电子(600699)投资要点事件:(1)4月25日,公司发布2024年第一季度报告,2024Q1...

1.35 MB共7页中文简体

1天前218积分