有色金属行业周报:铝加工出口环比走弱,Pilbara拍卖价格续创新高安信证券2022-10-31.pdf

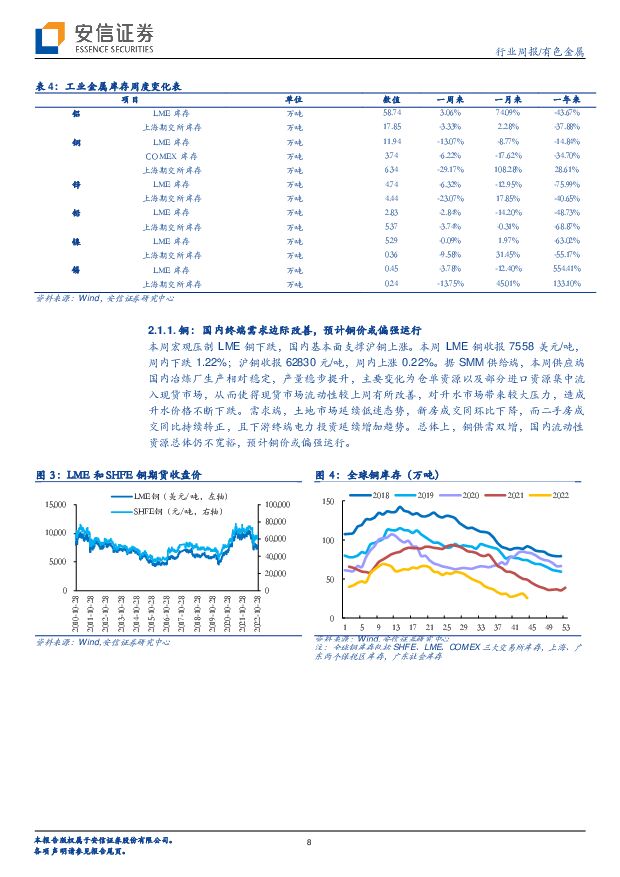

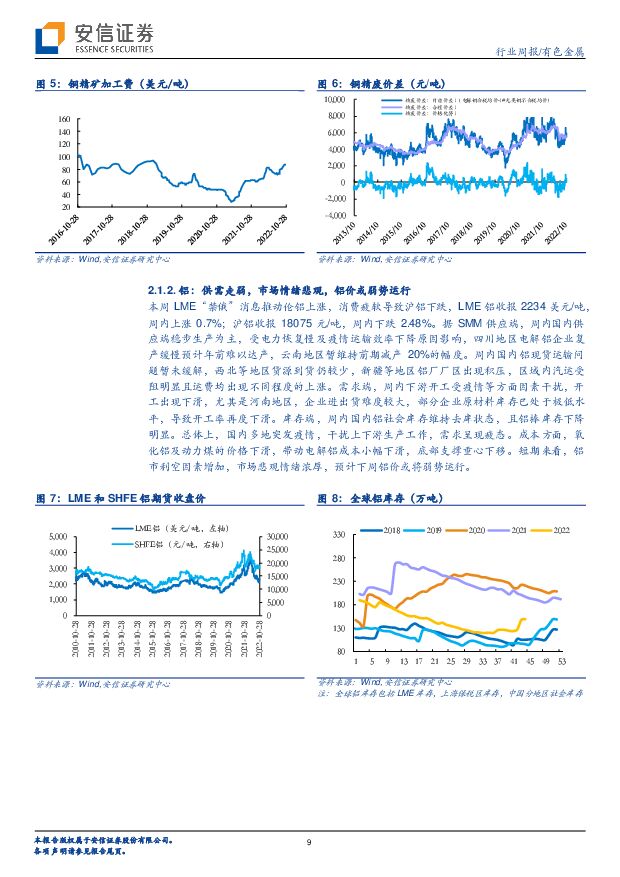

摘要:工业金属:美联储PCE维持高位,工业金属或继续承压国际方面:当地时间28日,美国商务部经济分析局(BEA)公布的最新数据显示,美国9月个人消费支出(PCE)价格指数环比上涨0.3%,前值为0.3%。通胀高企情况下,美联储加息预期仍未减弱。周三LME对俄金属制裁消息发酵,伦铝伦镍迅速拉涨。国内方面:银保监会表示下一步将持续提升服务实体经济质效,全力支持稳住宏观经济大盘,此外还强调人民币长期走强的趋势不会改变。总体上看,国内对实体经济支持加强,但美国PCE维持高位,工业金属价格或继续受制于加息预期。建议关注:神火股份、天山铝业、南山铝业、西部矿业、锡业股份等。铜:国内终端需求边际改善,预计铜价或偏强运行本周宏观压制LME铜下跌,国内基本面支撑沪铜上涨。本周LME铜收报7558美元/吨,周内下跌1.22%;沪铜收报62830元/吨,周内上涨0.22%。据SMM供给端,本周供应端国内冶炼厂生产相对稳定,产量稳步提升,主要变化为仓单资源以及部分进口资源集中流入现货市场,从而使得现货市场流动性较上周有所改善,对升水市场带来较大压力,造成升水价格不断下跌。需求端,土地市场延续低迷态势,新房成交同环比下降,而二手房成交同比持续转正,且下游终端电力投资延续增加趋势。总体上,铜供需双增,国内流动性资源总体仍不宽裕,预计铜价或偏强运行。铝:供需继续走弱,铝价或弱势运行本周LME“禁俄”消息推动伦铝上涨,消费疲软导致沪铝下跌,LME铝收报2234美元/吨,周内上涨0.7%;沪铝收报18075元/吨,周内下跌2.48%。据SMM供应端,受电力恢复慢及疫情运输效率下降等原因影响,四川、云南地区电解铝企业减产难以恢复,另外周内西北等地区因疫情运输受阻货源到货仍较少。需求端,周内下游开工受疫情干扰而下滑。成本方面,氧化铝及动力煤的价格下滑,带动电解铝成本小幅下滑,底部支撑重心下移。短期来看,铝市利空因素增加,市场悲观情绪浓厚,预计下周铝价将弱势运行。锡:供给预期反弹,去库难抵需求疲态本周LME锡价收报18070美元/吨,周内下跌2.59%,沪锡158930元/吨,周内下跌3.15%。据SMM供给端,云南江西两省炼厂开工率虽小幅回落,但止跌反弹预期增加。进口产品将迎来集中到货周期,且价格优势较为明显。需求端,主流焊锡企业10月生产情况维持平稳,后续订单情况未见明显变动。国内外库存均有减少,但国内去库力度更显强势。总体来看,短周期去库表现恐难扭转市场对于供给宽松以及需求疲软的预期,预计短期锡价走势或将延续震荡偏弱格局。锌:供给逐步恢复,需求渐入淡季,锌价或偏弱运行本周LME锌价2821美元/吨,周内下跌4.41%,沪锌23500元/吨,周内下跌4.63%。据SMM供给端,11月随着前期受影响或检修的冶炼厂恢复正常生产,以及部分企业存在赶产计划,11月锌锭产量预计将回升至54万吨左右。需求端,各板块开工率的表现并未有明显变化,整体仅仅持平于9月,而11月随着北方冷空气开启来临,预计将进入淡季消费。总体来看,供需端存在转向过剩的预期,后期需关注冶炼端能否如预期释放产量,预计锌价将维持震荡趋势。能源金属:澳矿拍卖竞价再创新高,国内延续新能源车免征购置税。国际方面,10月24日,PilbaraMinerals进行了新一轮锂精矿拍卖,竞价约为7,255美元/吨,较其10月18日成交价上涨2.2%。本次拍卖矿石量为5,000吨,精矿品位5.5%,据SMM测算本批矿石1吨LCE的成本价约为55万元/吨。国内方面,10月25日,财政部、工信部、税务总局发布公告,对购置日期在2023年1月1日至2023年12月31日期间的新能源汽车,继续免征车辆购置税。建议关注:赣锋锂业、天齐锂业、永兴材料、盐湖股份、西藏矿业、中矿资源、融捷股份、雅化集团、天华超净、盛新锂能、华友钴业、腾远钴业、盛屯矿业、洛阳钼业、寒锐钴业等。锂:运输受扰供应紧张,锂盐或维持强势本周电池级碳酸锂价格为55.60万元/吨,较上周上涨3.3%;电池级氢氧化锂价格54.85万元/吨,较上周上涨3.4%;锂辉石价格为5350美元/吨,较上周上涨0.6%。据SMM,供给端,据海关总署,2022年9月,中国碳酸锂进口量为12,527吨,环比增加11%,同比增加251%;国内冶炼企业基本处于正常开工状态,因园区检修停产的企业目前生产已恢复正常,盐湖系企业近期大批次出货。然而运输方面因西宁疫情加剧,通行仍未恢复至正常水平。受此影响,大厂以长单交付为主的基本面仍在,如无现货出售暂时不对外报价。需求端,下游厂家虽然增产,但对实际预期价格未达现有高幅报价,材料厂对高幅报价接受仍较为谨慎,依旧有材料厂家以低于市场现货价的长协点价成交。总体来说,疫情影响运输供给仍然紧张,锂盐价格或维持强势。镍:供减需增,镍价或有支撑本周SMM电解镍价格为18.84万元/吨,较上周下跌0.1%,硫酸镍4.04万元/吨,较上周上涨0.4%。供给端,据Mysteel菲律宾雨季镍矿供应偏紧,国内镍铁厂成本支撑下产量回升程度有限,加之印尼镍铁新增产线多延期投产,且年内完成达产的可能较低,镍铁供应过剩局面或将有所修复;据SMM各镍铁厂出货情况良好,库存逐渐消化,前期累库压力缓解,叠加矿价上涨,镍铁厂呈挺价状态。需求端,据Mysteel个别主流钢厂表示受原料端供应影响增量不及预期,但在传统的“金九银十”预期以及11月主流钢厂300系期货订单较好的情况下,10月300系粗钢排产有所增加。总体来说,供减需增,或对镍价形成支撑。钴:南非罢工落幕供应影响恢复,需求清淡电钴价格或下行本周SMM电解钴报35.0万元/吨,较上周下跌2.6%,硫酸钴价格为6.35万元/吨,与上周持平。据SMM,供应端,随着南非港口罢工事件落幕,情绪面对国内电钴市场的影响逐步减小,电钴企业出厂价格下调,且贸易商继续拉低报价。库存端,市场电钴流通库存不多。需求端,下游合金企业多为刚需采购,电钴成交仍然清淡,电钴价格处于下行空间。钴盐方面,近期钴盐市场相对平稳,钴盐市场需求偏弱,硫酸钴需求表现较好于氯化钴,且成本方面硫酸钴或因钴中间品与废料的高成本而获价格支撑。稀土:供需两弱,稀土价格或宽幅波动本周氧化镨钕收报66.15万元/吨,较上周下跌0.9%;氧化铽价格小幅上调至13350元/千克,较上周上涨0.75%;氧化镝价格为2290元/千克,较上周下跌1.29%。据SMM供给端,近日,内蒙古包头地区疫情基本得到有效控制。从本周四开始,包头市梯次有序恢复全市生产生活秩序。据包头地区稀土分离厂和金属厂表示,疫情封控期间生产较为正常,但对其出货影响较大,此次封控解除物流完全恢复预计还需要一段时间。需求端,磁材厂目前观望情绪不减,仍以刚需采购为主,在下游需求有限的情况下,稀土成交情况依然不佳。总体来看,稀土供应和需求情况依然不及预期,稀土价格或宽幅波动。建议关注:金力永磁、中科三环、盛和资源、北方稀土等。贵金属:金银价格小幅下降,加息预期下贵金属价格或承压本周COMEX黄金周五收盘价1,648.30美元/盎司,较上周下降0.85%;COMEX白银周五收盘价19.2美元/盎司,较上周下降1.03%。美元指数本周五收盘价110.68,较上周五收盘价111.85小幅下跌1.05%,美元指数维持高位给贵金属价格带来下行压力。美国劳工部周四发布的报告显示,截至10月22日当周,美国初请失业金人数增加3000人,达到21.7万人,市场预期22万人,好于市场预期;同日,美国商务部公布数据显示,美国第三季度实际GDP年化季率初值录得2.6%,创2021年第四季度以来新高,亦好于市场预期,利好美元、给金价造成一定压力。美国商务部数据显示,美国9月核心PCE物价指数年率录得5.1%,低于预期的5.20%,但高于前值的4.9%;9月美国个人支出月率增幅超过预期,录得0.6%的增长。总体来说,美国通胀的核心指标PCE物价指数在9月份加速增长,同时消费者支出保持弹性,价格压力和强劲的需求强化了美联储下周再次大幅加息的预期,贵金属价格或继续承压。风险提示:金属价格大幅波动,新能源需求大幅下滑,宏观经济表现不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

1天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

1天前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

1天前220积分

-

神火股份 旺季铝板块有望量利齐升 国金证券 2024-04-23(4页) 附下载

神火股份(000933)事件4月22日,公司公布24年一季报,1Q24实现营收82.23亿元,环比-...

899.91 KB共4页中文简体

1天前018积分

-

神火股份 公司2024一季报点评报告:煤价下行拖累业绩,看好煤铝增量 开源证券 2024-04-23(4页) 附下载

神火股份(000933)煤价下行拖累业绩,看好煤铝增量。维持“买入”评级公司发布2024年一季报,2...

832.99 KB共4页中文简体

1天前218积分

-

神火股份 国内煤电铝龙头,季节因素不改长期竞争力 国联证券 2024-04-23(3页) 附下载

神火股份(000933)事件:神火股份发布2024年一季报,公司实现营业总收入82.23亿元﹑同比减...

377.52 KB共3页中文简体

1天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业务稳健运营,关注ARPPU提升 民生证券 2024-04-23(3页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报公司发布2023年年报及202...

685.08 KB共3页中文简体

1天前218积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

2天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

2天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

2天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

2天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

2天前220积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

2天前220积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

2天前220积分

-

有色金属行业报告:美联储降息时点或延后,金价高位震荡 中邮证券 2024-04-22(14页) 附下载

投资要点贵金属:降息时间或延后,金价高位震荡。本周金价上涨主要受地缘政治影响。本月当地时间19日,以...

921.56 KB共14页中文简体

2天前220积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

2天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

2天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

2天前220积分

-

Q1’24全球AMOLED手机面板出货量同比增长45.0%!中国厂商出货份额首次超越五成 CINNO Research 2024-04-22(18页) 附下载

根据CINNO Research统计数据显示,2024年第一季度全球市场AMOLED智能手机面板出货...

365.44 KB共18页中文简体

2天前020积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

2天前418积分