食品饮料行业月度动态报告:社零增速放缓,成本压力分化中国银河2022-10-31.pdf

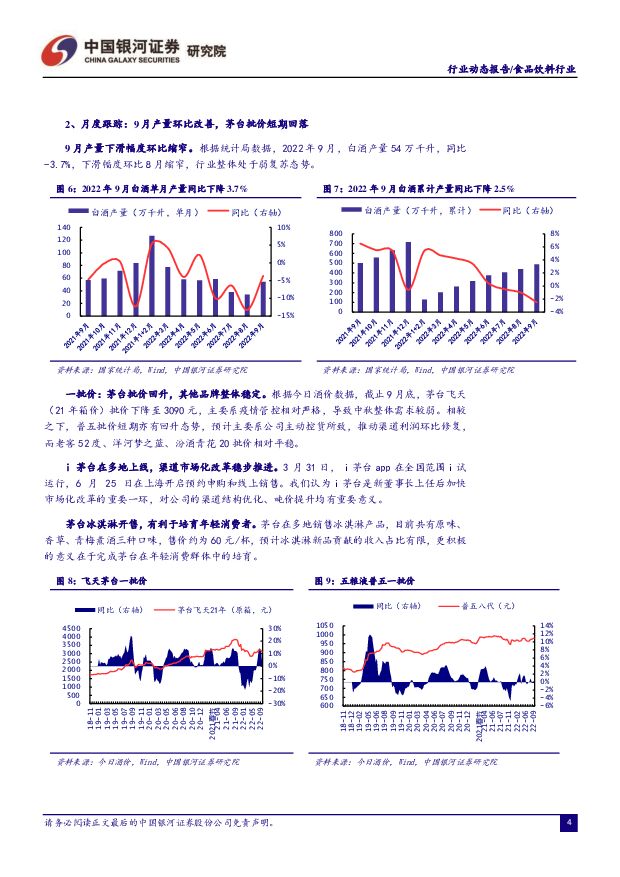

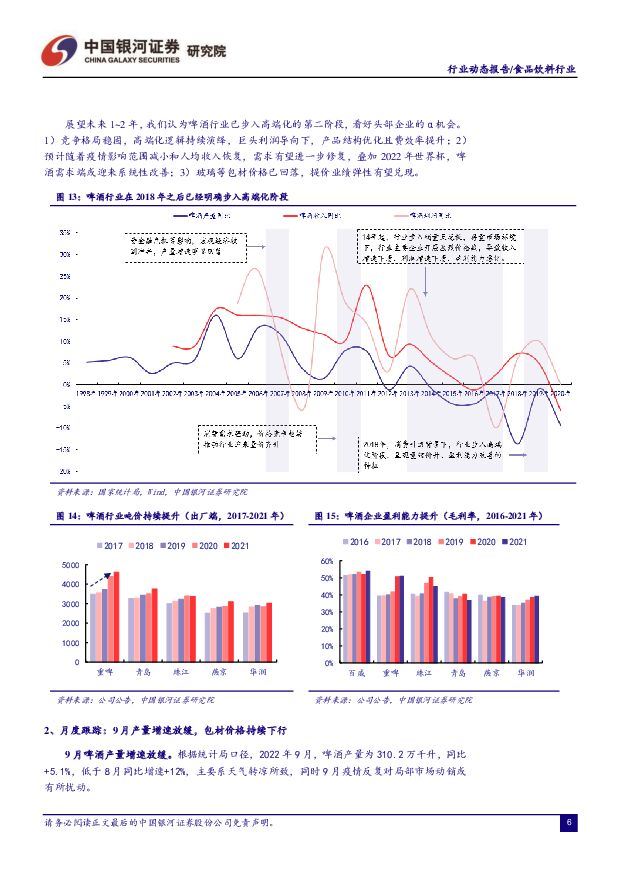

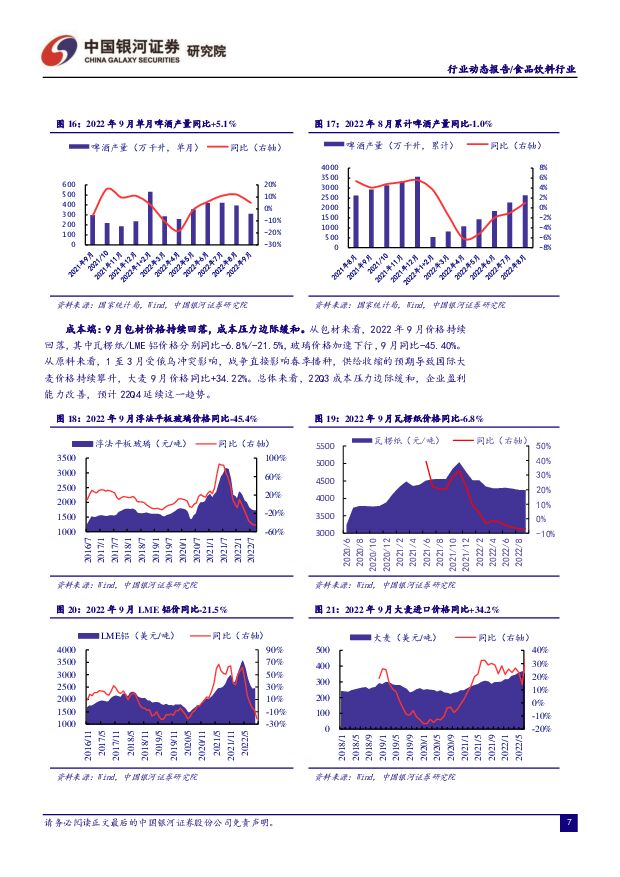

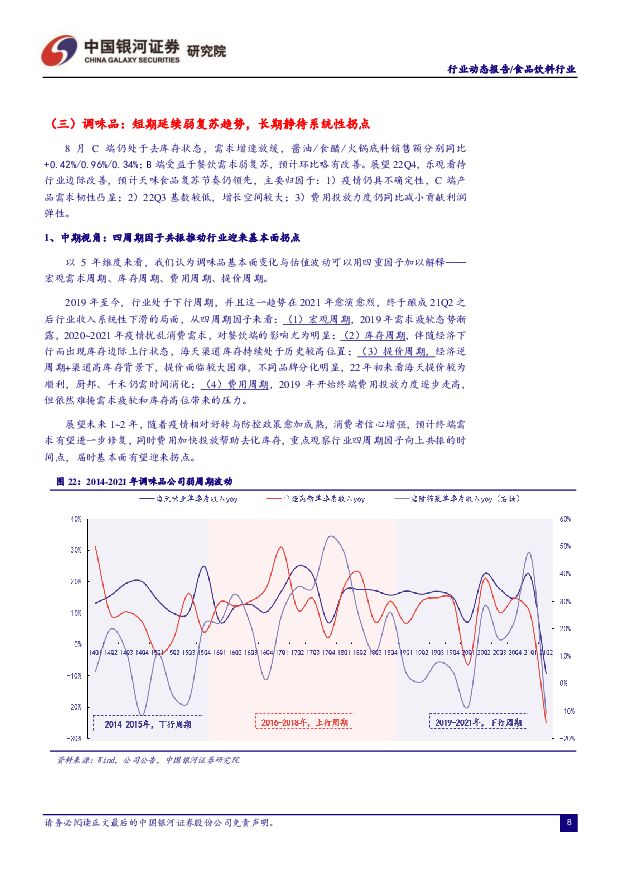

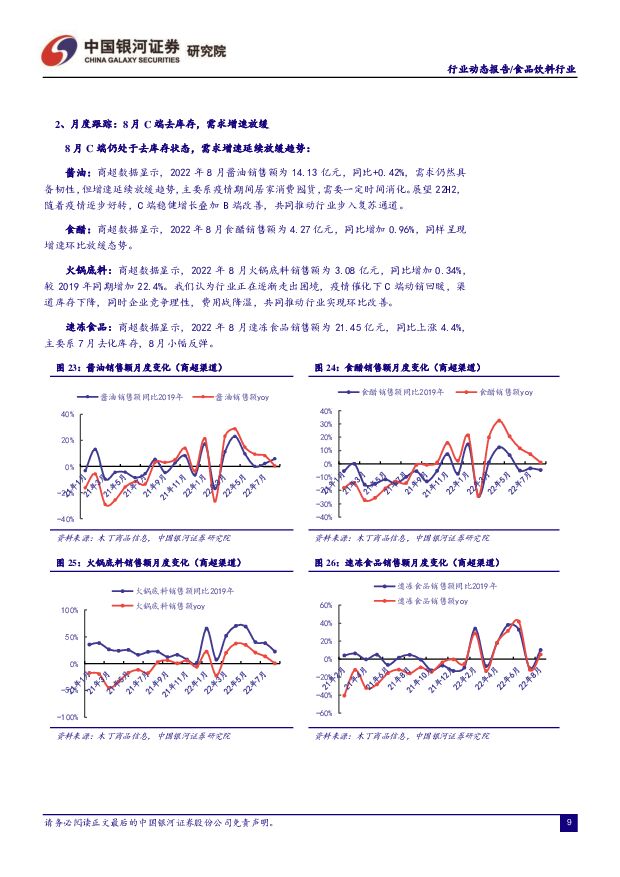

摘要:宏观:社零增速环比放缓,食品CPI小幅上扬。从社零总额来看,2022年9月同比+2.5%;略低于8月的5.4%,其中餐饮收入同比-1.7%,低于8月的8.4%;从CPI来看,9月同比+2.8%,环比+0.3%,其中,食品CPI同比+8.8%,环比+1.9%,呈现小幅上扬态势,主要归因于:1)少雨天气推动鲜菜价格上涨;2)猪肉消费需求季节性回升以及压栏惜售导致猪价持续上涨。白酒:9月产量环比改善,茅台批价短期回落。从量来看,9月白酒产量同比-3.7%,下滑幅度环比8月缩窄,处于弱复苏态势。从价来看,茅台飞天批价回落,主要系疫情管控相对严格,导致中秋整体需求平淡。总体来看,22Q3板块环比略有改善,板块内部分化。展望22Q4,重点关注渠道库存去化以及明年春节备货情况。啤酒:9月产量增速放缓,包材价格持续下行。9月啤酒产量同比+5.1%,环比8月增速有所下降,主要系天气转凉所致+疫情反复对局部市场动销或有所扰动。总体来看,22Q3板块迎来系统性改善,较其他子行业表现突出,主要得益于历史性高温天气+成本压力缓和+高端化逻辑持续兑现。展望22Q4,啤酒行业步入淡季,重点关注高端化进程与成本回落速度,预计利润端延续较高弹性,主要得益于:1)行业短期疫情冲击不改高端化长期趋势;2)22Q4世界杯亦有望在一定程度上刺激终端动销;3)包材价格高位回落,推动盈利能力边际改善。调味品:C端去库存致增速放缓,B端预计环比改善。8月C端仍处于去库存状态,需求增速放缓,酱油/食醋/火锅底料销售额分别同比+0.42%/0.96%/0.34%;B端受益于餐饮需求弱复苏,预计环比略有改善。展望22Q4,乐观看待行业边际改善,预计天味食品复苏节奏仍领先,主要归因于:1)疫情仍具不确定性,C端产品需求韧性凸显;2)22Q3基数较低,增长空间较大;3)费用投放力度仍同比减小贡献利润弹性。乳制品:9月产量环比改善,原奶价格持续回落。9月原奶价格涨幅进一步回落至-4.2%,乳制品产量同比+5.8%,环比略有改善,主要得益于中秋旺季推动需求有所恢复。总体来看,22Q3局部地区疫情反复,对常温酸奶(送礼属性)、低温产品(短保质期)的终端动销有所扰动,但原奶成本延续下降趋势,部分乳企的业绩弹性有望释放。展望22Q4,行业基本面有望环比弱改善,主要得益于:1)疫情后时代消费者健康需求增加,短期渠道封闭导致需求延迟只是暂时性问题;2)春节备货期前置;3)原奶价格持续处于下行通道。投资建议:在疫情的扰动下,9月行业延续弱复苏的态势,但板块内部仍有分化,啤酒、复合调味品、预制菜等子行业实现较好增长。展望22Q4,我们仍然建议关注三条投资主线:需求确定性、疫后复苏与成本回落。白酒板块,建议关注五粮液、泸州老窖和山西汾酒。大众品板块,建议关注青岛啤酒、伊利股份、天味食品、中炬高新、东鹏饮料和李子园。风险提示:疫情等突发性风险;需求恢复不及预期;成本涨幅超预期;食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

附下载")

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前220积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前220积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

1天前020积分

-

24Q1增速靓丽,业务拓展顺利推进 中国银河 2024-04-27(4页) 附下载

核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收152.2...

429.59 KB共4页中文简体

1天前020积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

1天前018积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前218积分

-

永和股份 盈利短期承压,看好HFCs景气上行带动业绩改善 中国银河 2024-04-26(4页) 附下载

永和股份(605020)事件 公司发布2023年年度报告、2024年第一季度报告。2023年,公司实...

463.7 KB共4页中文简体

1天前018积分

-

永艺股份 营收端持续改善,内外销布局实现高质量发展 中国银河 2024-04-26(4页) 附下载

永艺股份(603600)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

441.68 KB共4页中文简体

1天前018积分

-

新乳业 2023年报与2024年一季报点评:鲜战略持续落地,盈利弹性释放 中国银河 2024-04-26(4页) 附下载

新乳业(002946)事件:4月25日,公司发布公告,23年营收109.9亿元(同比+9.8%,下同...

378.44 KB共4页中文简体

1天前018积分

-

学大教育 景气度、格局优化逻辑兑现,综合教育服务有望驱动个性化教育龙头再起航 中国银河 2024-04-28(4页) 附下载

学大教育(000526)核心观点:事件:2023年,公司实现收入22.1亿元/同比+23%,实现归母...

419.69 KB共4页中文简体

1天前018积分

-

新凤鸣 Q1业绩同比增长,看好涤纶长丝景气回升 中国银河 2024-04-26(4页) 附下载

新凤鸣(603225)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入144.52亿...

396.84 KB共4页中文简体

1天前018积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

1天前218积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

附下载")

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前218积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

1天前218积分