建筑行业周报:绿色建筑政策再加码中银证券2022-10-31.pdf

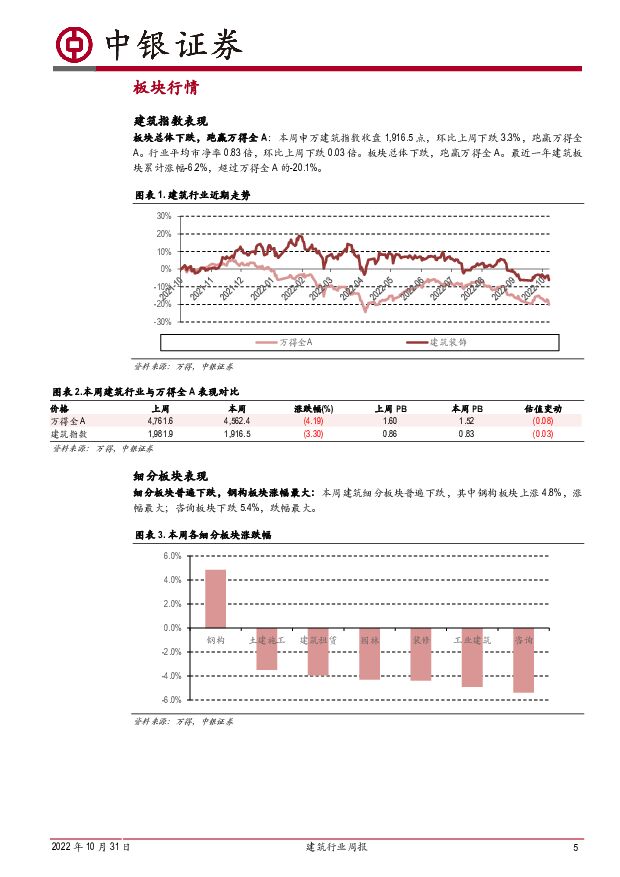

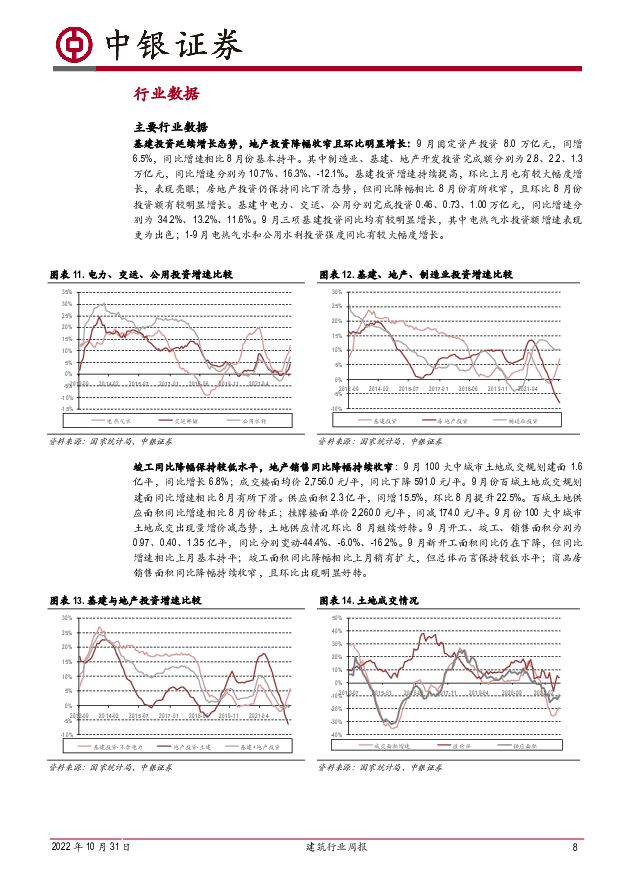

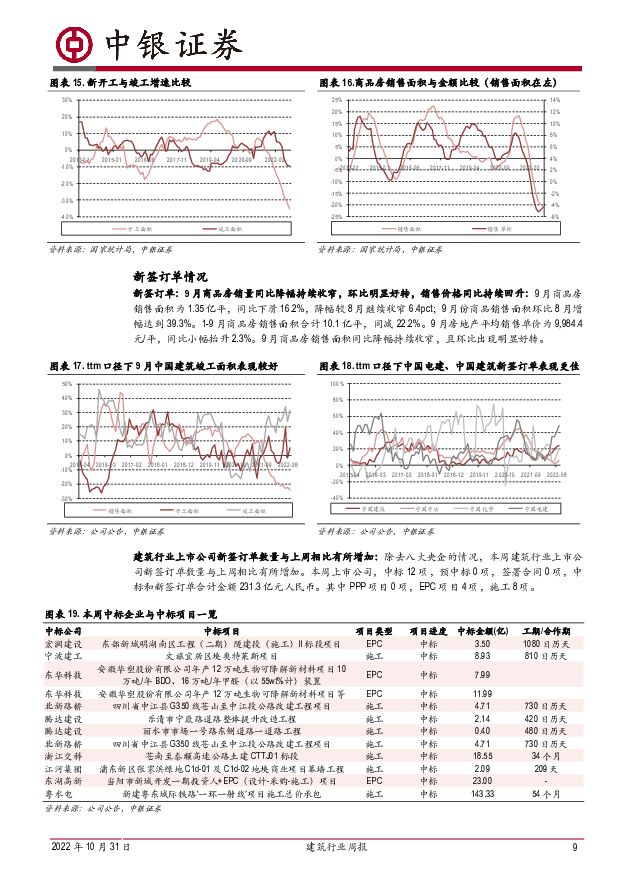

摘要:本周建筑下跌跑赢万得全A,细分板块普遍下跌。绿色建筑相关政策再加码。建筑下跌总体跑赢万得全A,细分板块普遍下跌:本周申万建筑指数收盘1,916.5点,环比上周下跌3.3%,跑赢万得全A。行业平均市净率0.83倍,环比上周下跌0.03倍。细分板块普遍下跌,其中钢构板块上涨4.8%,涨幅最大;咨询板块下跌5.4%,跌幅最大。本周行业重点关注:10月24日,财政部、住建部和工信部三部门出台《关于扩大政府采购支持绿色建材促进建筑品质提升政策实施范围的通知》(以下简称《通知》),要求在此前6个试点城市的基础上,自2022年11月起在北京市朝阳区等48个市(市辖区)实施政府采购支持绿色建材促进建筑品质提升政策,运用政府采购政策积极推广应用绿色建筑和绿色建材,大力发展装配式、智能化等新型建筑工业化建造方式,全面建设二星级以上绿色建筑,形成支持建筑领域绿色低碳转型的长效机制,引领建材和建筑产业高质量发展,着力打造宜居、绿色、低碳城市。此次《通知》的覆盖范围进一步扩大并提出了四项任务,包括落实政府采购政策要求、加强绿色建材采购管理、完善绿色建筑和绿色建材政府采购需求标准、优先开展工程价款结算。我们认为此次《通知》的出台将进一步推动绿色建筑和绿色建材的发展。基建投资延续增长态势,地产投资降幅收窄且环比明显增长:9月固定资产投资8.0万亿元,同增6.5%。其中制造业、基建、地产开发投资完成额分别为2.8、2.2、1.3万亿元,同比增速分别为10.7%、16.3%、-12.1%。基建投资增速持续提高,环比上月也有较大幅度增长;房地产投资仍保持同比下滑态势,但同比降幅相比8月份有所收窄,且环比8月份投资额有较明显增长。基建中电力、交运、公用分别完成投资0.46、0.73、1.00万亿元,同比增速分别为34.2%、13.2%、11.6%。9月三项基建投资同比均有较明显增长,其中电热气水投资额增速表现更为出色。竣工同比降幅保持较低水平,地产销售同比降幅持续收窄:9月100大中城市土地成交规划建面1.6亿平,同增6.8%;成交楼面均价2,756.0元/平,同减591.0元/平。供应面积2.3亿平,同增15.5%,环比8月提升22.5%。百城土地供应面积同比增速相比8月份转正;挂牌楼面单价2,260.0元/平,同减174.0元/平。9月份100大中城市土地成交出现量增价减态势,土地供应情况环比8月继续好转。9月开工、竣工、销售面积分别为0.97、0.40、1.35亿平,同比分别变动-44.4%、-6.0%、-16.2%。9月竣工面积同比降幅相比上月稍有扩大,但总体而言保持较低水平;商品房销售面积同比降幅持续收窄,且环比出现明显好转。重点推荐基建高增长逻辑下建议关注建筑央企龙头中国建筑,新基建领域建议关注产业链逐步延伸至风电光伏领域的中国电建和抽水蓄能工程骨干企业中国能建;地产复苏主线推荐铝模板领军企业志特新材、具有装配式与BIM技术先发优势的华阳国际和发力高空作业平台的钢支撑租赁龙头华铁应急,建议关注已充分计提减值的建筑装饰企业金螳螂。评级面临的主要风险风险提示:基建资金力度不及预期,房地产宽松政策发力不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

4小时前220积分

-

浙江龙盛 下游需求低迷拖累营收,各项业务稳步推进 中银证券 2024-04-22(5页) 附下载

附下载")

浙江龙盛(600352)2023年公司营业收入同降27.90%至153.03亿元,归母净利润同降48...

564.6 KB共5页中文简体

4小时前018积分

-

皇马科技 皇马科技产品结构持续优化,四季度销售毛利率提升 中银证券 2024-04-22(6页) 附下载

皇马科技(603181)公司发布2023年报,2023年度实现营业收入18.94亿元,同比下降13....

757.89 KB共6页中文简体

4小时前018积分

-

沪硅产业 收入业绩短期承压,产能扩建稳步推进 中银证券 2024-04-22(5页) 附下载

沪硅产业-U(688126)公司发布2023年年报,全年营业收入同减11.39%至31.90亿元,归...

563.18 KB共5页中文简体

4小时前018积分

-

鼎龙股份 鼎龙股份半导体材料营收同比增长,新品研发及导入进展顺利 中银证券 2024-04-22(5页) 附下载

鼎龙股份(300054)公司发布2023年年报,2023年公司实现营收26.67亿元,同比下降2.0...

756.26 KB共5页中文简体

4小时前018积分

-

鼎泰高科 鼎泰高科行业下行盈利能力有所承压,多业务布局未来成长可期 中银证券 2024-04-22(5页) 附下载

鼎泰高科(301377)公司公布2023年年度报告,2023年公司实现营业收入13.20亿元,同比增...

470.66 KB共5页中文简体

4小时前018积分

-

佰仁医疗 佰仁医疗血管生物补片获批,拓宽未来增量空间 中银证券 2024-04-22(4页) 附下载

佰仁医疗(688198)近日,公司发布公告称公司自主研发的血管生物补片产品注册申报获得批准,是国内首...

452.41 KB共4页中文简体

4小时前218积分

-

科技改变经济的方式(上):从统计到经济 中银证券 2024-04-22(34页) 附下载

科技的创新和发展领先于经济,其次是作用于经济,最后才体现在统计上;但统计是对科技发展影响经济的展现最...

1022.39 KB共34页中文简体

4小时前015积分

-

化工行业周报:国际油价下跌,尿素价格强势上行 中银证券 2024-04-21(14页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

645.16 KB共14页中文简体

1天前220积分

-

第3周周报:上海市促进汽车消费补贴实施细则发布,硅料价格持续下行 中银证券 2024-04-21(14页) 附下载

附下载")

光伏方面,硅料价格仍未见底,由于产业链上游降价,硅片、电池、组件等环节仍处于降价通道之内,但继续跌价...

733.24 KB共14页中文简体

1天前220积分

-

中科江南 中科江南支付电子化“压舱石”作用显著,数据要素开启新增长极 中银证券 2024-04-19(4页) 附下载

中科江南(301153)近期,公司发布2023年年报,全年实现营业收入12.08亿元(同比+32.3...

551.03 KB共4页中文简体

1天前218积分

-

欣旺达 欣旺达消费电芯自供比例提升,动储市场持续开拓 中银证券 2024-04-19(5页) 附下载

欣旺达(300207)公司发布2023年年报,全年实现归母盈利10.76亿元,同比保持增长;公司传统...

576.55 KB共5页中文简体

1天前218积分

-

完美世界 完美世界近期新游口碑反馈较好,优质储备值得关注 中银证券 2024-04-19(5页) 附下载

完美世界(002624)完美世界发布2023年年报,2023全年营业收入77.9亿元,同比+1.57...

451.71 KB共5页中文简体

1天前218积分

-

太平鸟 Q1经营仍有压力,期待后续经营状况改善 中银证券 2024-04-21(4页) 附下载

太平鸟(603877)公司于4月15日公布2024年一季报,Q1公司实现营收18.06亿元,同减12...

535.82 KB共4页中文简体

1天前218积分

-

璞泰来 平台化战略优势显现,新产品研发持续推进 中银证券 2024-04-19(5页) 附下载

璞泰来(603659)公司发布2023年年报和2024年一季报,23年全年实现归母净利润19亿元;公...

466.66 KB共5页中文简体

1天前218积分

-

承德露露 2023年分红比例提升,旺季需求增长态势较好,未来业绩提速可期 中银证券 2024-04-21(4页) 附下载

附下载")

承德露露(000848)公司披露2023年年报、2024年一季报。2023年公司实现营收29.5亿元...

539.89 KB共4页中文简体

1天前218积分

-

超图软件 超图软件GIS软件稳定发力,数据要素等业务多点开花 中银证券 2024-04-21(4页) 附下载

超图软件(300036)近期,公司发布2023年年报,全年实现营业收入19.8亿元(+24.0%),...

531.84 KB共4页中文简体

1天前218积分

-

宏观和大类资产配置周报:一季度GDP增速超预期 中银证券 2024-04-21(18页) 附下载

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:据国家统计局初步核算,一季度国内生产...

763.21 KB共18页中文简体

1天前215积分

-

策略周报:配置“避风港”资产 中银证券 2024-04-21(15页) 附下载

附下载")

地缘风险加剧,不确定性提升,复苏预期分化,红利及业绩超预期有望成为避风港。复苏预期分化,盈利因子仍为...

783.18 KB共15页中文简体

1天前210积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

附下载")

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

4天前220积分