雄韬股份2022年三季报点评:营业收入稳定增长,利润持续改善川财证券2022-10-28.pdf

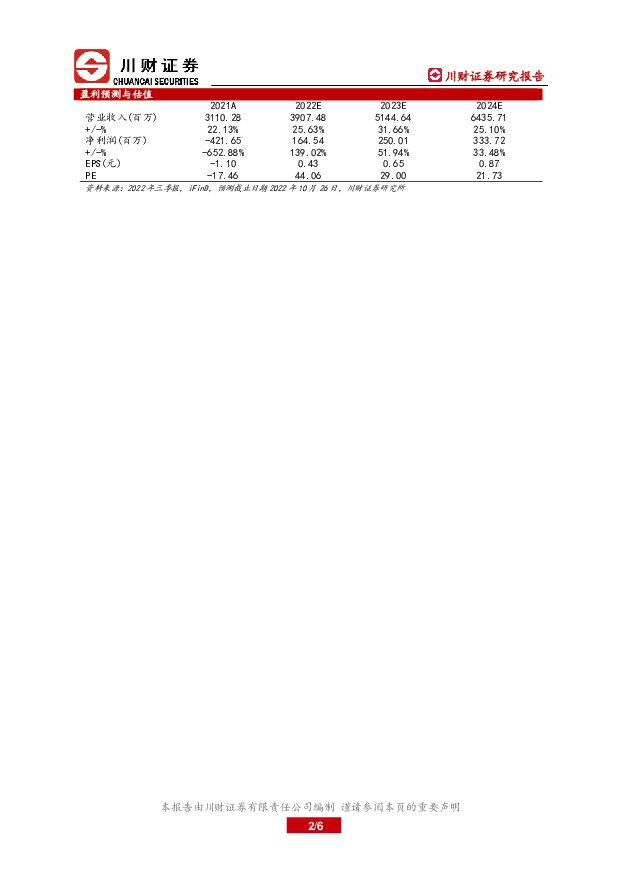

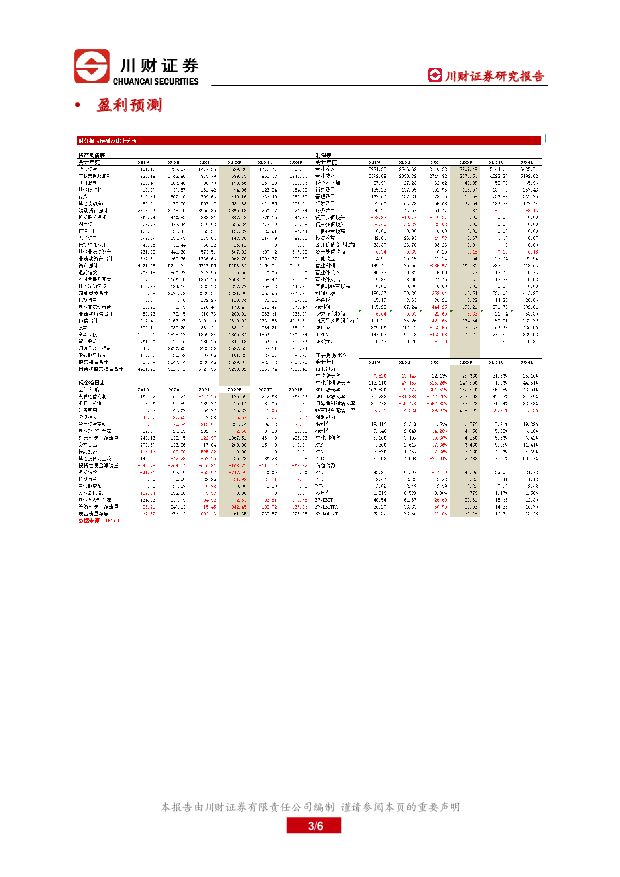

摘要:雄韬股份(002733)事件雄韬股份发布 2022 年三季度报告, 2022 年 1-9 月, 公司实现营业收入 28.76 亿元,较上年同期增加 25.69%; 实现归属于上市公司股东的净利润 1.04 亿元,较上年同期增长 1925.11%。 公司资产总额为 60.10 亿元,较上年度末增加 4.93%;实现归属于上市公司股东的所有者权益为 25.97 亿元,较上年度末增加 6.92%。 2022 年第三季度实现营业收入 11.75 亿元,同比增长 40.61%;实现归属母公司净利润 0.29 亿元,同比增长 193.89%。点评营业收入稳定增长,利润持续改善受益于电池业务出货稳定提升,公司在 2022 年前三季度的营业收入保持稳定增长。随着规模的不断扩大,公司毛利率水平得到改善, 2022 年 Q1-Q3 毛利率为 13.45%,同比增长 1.86pct;净利率为 3.48%,同比由负转正。在我国“新基建”发展理念以及氢能产业推广不断深入的背景下,看好公司受益于下游应用场景不断丰富和规模持续扩大带来的业绩提升。签订多份订单,业绩增长获取保障根据公司发布的三季报,公司与中国铁塔、铁塔能源签订了总金额为 8556.50 万元的储能备电采购合同; 与海外公司 RELIANCE JIO INFOCOMM LIMITED 签订 8979.46 万美元的采购订单。 根据 10 月 27 日发布的公告,公司与深圳深科鹏沃科技有限公司签订了《氢燃料电池电堆销售合同》,合同金额为 796 万元。多份订单的签订将加深公司与下游客户的合作关系,为公司未来业绩的增长提供有力的保障。盈利预测我们预计 2022-2024 年公司可实现营业收入 39.07/51.45/64.36 亿元,归属母公司净利润 1.65/2.50/3.34 亿元。公司 EPS 分别是 0.43/0.65/0.87,当前股价对应 PE 分别44.06/29.00/21.73。 综上所述,我们给予“增持”评级。风险提示: 新产能投产不及预期风险、氢能行业推广不及预期风险、燃料电池成本下降不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

5月CPI、PPI数据点评:5月CPI同比涨幅不变,PPI同比降幅收窄 川财证券 2024-06-13(3页) 附下载

附下载")

事件6月12日,国家统计局公布数据,2024年5月份,全国居民消费价格同比上涨0.3%,涨幅与上月相...

300.9 KB共3页中文简体

2天前415积分

-

行业动态点评:2024-2025年节能降碳行动方案发布 川财证券 2024-05-31(3页) 附下载

附下载")

事件5月23日,国务院印发《2024—2025年节能降碳行动方案》的通知。通知中提出:2024年,单...

312.09 KB共3页中文简体

1周前92520积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-05-09(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.83%,沪深300上涨0.95%,中证1000上涨1.63%,创业板综上...

329.35 KB共3页中文简体

1个月前99320积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-05-09(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.83%,沪深300上涨0.95%,中证1000上涨1.63%,创业板综上...

324.16 KB共3页中文简体

1个月前30210积分

-

年报与一季报总结:A股业绩整体平稳,利润有待进一步修复 川财证券 2024-05-09(16页) 附下载

附下载")

核心观点A股营收整体平稳,利润有待进一步修复2023年全A营收稳步增长。截止4月30日,2023年全...

1.67 MB共16页中文简体

1个月前35510积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-05-06(3页) 附下载

附下载")

跟踪点评今日上证指数上涨1.16%,沪深300上涨1.48%,中证1000上涨1.99%,创业板综上...

320.27 KB共3页中文简体

1个月前30020积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-05-06(3页) 附下载

附下载")

跟踪点评今日上证指数上涨1.16%,沪深300上涨1.48%,中证1000上涨1.99%,创业板综上...

326.73 KB共3页中文简体

1个月前38520积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-05-06(3页) 附下载

附下载")

跟踪点评今日上证指数上涨1.16%,沪深300上涨1.48%,中证1000上涨1.99%,创业板综上...

324.17 KB共3页中文简体

1个月前46210积分

-

1-3月工业企业利润数据点评:1-3月工业企业利润同比增速回落 川财证券 2024-04-30(3页) 附下载

附下载")

事件4月27日,国家统计局公布2024年1-3月份全国规模以上工业企业利润数据。2024年1-3月,...

292.42 KB共3页中文简体

1个月前39315积分

-

4月PMI数据点评:4月制造业PMI有所回落 川财证券 2024-04-30(3页) 附下载

附下载")

事件2024年4月30日,国家统计局发布数据4月制造业采购经理指数(PMI)数据。4月份,制造业采购...

301.08 KB共3页中文简体

1个月前71815积分

-

传统能源产业链周报:4月第二周山西省煤炭价格环比下跌 川财证券 2024-04-26(11页) 附下载

附下载")

核心观点我们认为2024年中国经济呈现确定性弱复苏的态势,随着房地产行业发展政策的逐渐生效,房地产有...

461.62 KB共11页中文简体

1个月前65120积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

325.24 KB共3页中文简体

1个月前32020积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

323.69 KB共3页中文简体

1个月前17320积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

324.48 KB共3页中文简体

1个月前96220积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

327.2 KB共3页中文简体

1个月前64520积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

323.03 KB共3页中文简体

1个月前67320积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

323.47 KB共3页中文简体

1个月前29320积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

327.15 KB共3页中文简体

1个月前72820积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

336.14 KB共3页中文简体

1个月前67820积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

323.58 KB共3页中文简体

1个月前23720积分