用友网络2022年三季报点评:云转型成效超预期,央国企市场景气度上升东吴证券2022-10-28.pdf

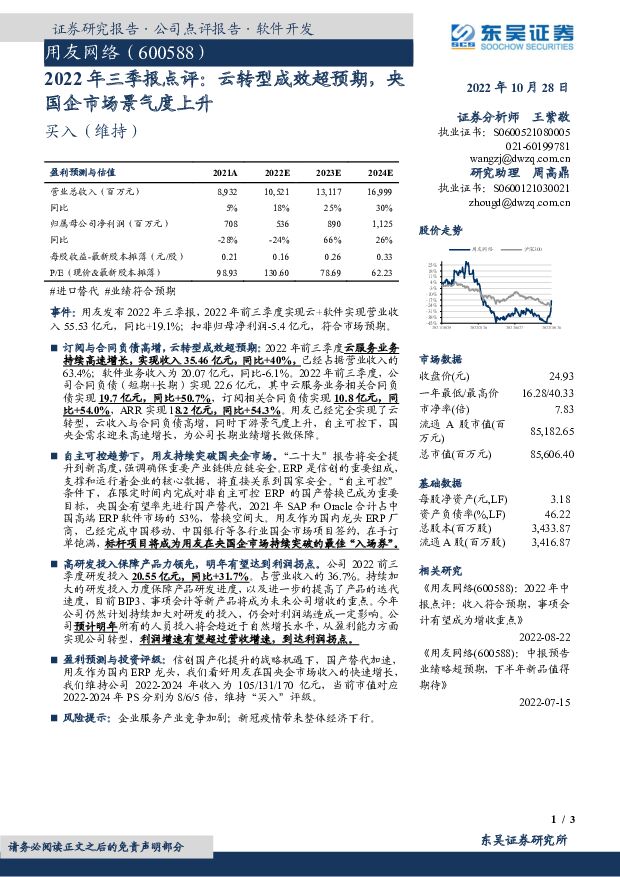

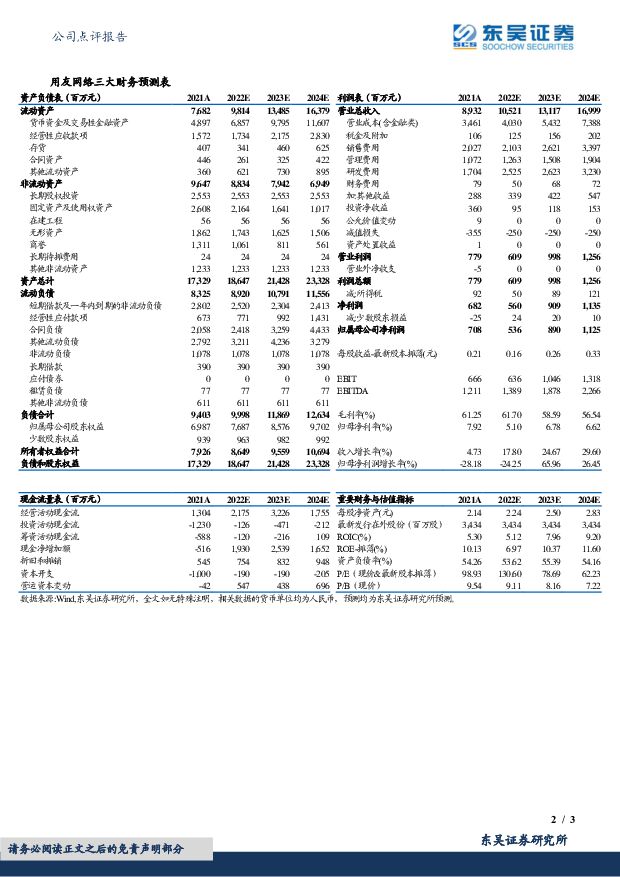

摘要:用友网络(600588)事件:用友发布 2022 年三季报, 2022 年前三季度实现云+软件实现营业收入 55.53 亿元,同比+19.1%;扣非归母净利润-5.4 亿元,符合市场预期。订阅与合同负债高增,云转型成效超预期: 2022 年前三季度云服务业务持续高速增长,实现收入 35.46 亿元,同比+40%, 已经占据营业收入的63.4%;软件业务收入为 20.07 亿元,同比-6.1%。 2022 年前三季度,公司合同负债(短期+长期)实现 22.6 亿元,其中云服务业务相关合同负债实现 19.7 亿元,同比+50.7%,订阅相关合同负债实现 10.8 亿元,同比+54.0%, ARR 实现 18.2 亿元,同比+54.3%。 用友已经完全实现了云转型,云收入与合同负债高增,同时下游景气度上升, 自主可控下, 国央企需求迎来高速增长, 为公司长期业绩增长做保障。自主可控趋势下,用友持续突破国央企市场。 “二十大”报告将安全提升到新高度,强调确保重要产业链供应链安全。 ERP 是信创的重要组成,支撑和运行着企业的核心数据,将直接关系到国家安全。“自主可控”条件下,在限定时间内完成对非自主可控 ERP 的国产替换已成为重要目标,央国企有望率先进行国产替代, 2021 年 SAP 和 Oracle 合计占中国高端 ERP 软件市场的 53%,替换空间大。用友作为国内龙头 ERP 厂商, 已经完成中国移动、中国银行等各行业国企市场项目签约, 在手订单饱满, 标杆项目将成为用友在央国企市场持续突破的最佳“入场券”。高研发投入保障产品力领先,明年有望达到利润拐点。 公司 2022 前三季度研发投入 20.55 亿元,同比+31.7%。 占营业收入的 36.7%。持续加大的研发投入力度保障产品研发进度,以及进一步的提高了产品的迭代速度,目前 BIP3、 事项会计等新产品将成为未来公司增收的重点。今年公司仍然计划持续加大对研发的投入,仍会对利润端造成一定影响。公司预计明年所有的人员投入将会趋近于自然增长水平, 从盈利能力方面实现公司转型, 利润增速有望超过营收增速,到达利润拐点。盈利预测与投资评级: 信创国产化提升的战略机遇下,国产替代加速,用友作为国内 ERP 龙头, 我们看好用友在国央企市场收入的快速增长,我们维持公司 2022-2024 年收入为 105/131/170 亿元,当前市值对应2022-2024 年 PS 分别为 8/6/5 倍,维持“买入”评级。风险提示: 企业服务产业竞争加剧;新冠疫情带来整体经济下行

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业深度报告:品牌系列深度3:为什么烟和酒都有强品牌,茶没有?东吴证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.58 MB共36页中文简体

1天前7620积分

-

医药生物行业跟踪周报:医保统筹目录院内外终端价趋统一,利于OTC类产品放量 东吴证券 2024-06-16(28页) 附下载

附下载")

投资要点本周、年初至今医药指数涨幅分别为-0.75%、-15.96%,相对沪指的超额收益分别为0.1...

2.29 MB共28页中文简体

1天前82720积分

-

石油化工行业:涤纶长丝产销率本周反弹 煤制烯烃维持较优盈利表现 东吴证券 2024-06-17(46页) 附下载

附下载")

【国内外重点炼化项目价差跟踪】国内重点大炼化项目本周价差为2774.70元/吨,环比-132.66元...

2.87 MB共46页中文简体

1天前80220积分

-

石油化工:涤纶长丝产销率本周反弹煤制烯烃维持较优盈利表现东吴证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.87 MB共页中文简体

1天前59920积分

-

有色金属行业跟踪周报:海外通胀数据回落但美联储对利率路径保持谨慎,黄金价格维持震荡 东吴证券 2024-06-16(18页) 附下载

投资要点回顾本周行情(6月11日-6月14日),有色板块本周下跌2.56%,在全部一级行业中涨幅靠后...

1.11 MB共18页中文简体

1天前72320积分

-

商贸零售行业跟踪周报:出行数据整体持续呈较快增速趋势,关注OTA平台等方向 东吴证券 2024-06-16(9页) 附下载

附下载")

投资要点(文中“本周”指2024-06-10至06-16)长途出行高景气,暑期旺季将至。根据交通部数...

1.15 MB共9页中文简体

1天前61720积分

-

上市险企5月保费数据点评:寿险增速当弱不弱,车险增速逐月回暖 东吴证券 2024-06-16(5页) 附下载

附下载")

投资要点事件:上市险企披露2024年5月保费数据,累计原保费同比增速及对应收入排序如下:中国人寿(4...

488.87 KB共5页中文简体

1天前6120积分

-

汽车行业点评报告:欧盟加征电动汽车关税落地,本地化建厂大势所趋 东吴证券 2024-06-16(2页) 附下载

附下载")

投资要点主要事件:2024年6月12日欧盟宣布将在7月4日起对自中国进口的纯电动汽车加征关税,对三个...

366.9 KB共2页中文简体

1天前40420积分

-

煤炭开采行业跟踪周报:拉尼娜气候双刃剑,前期导致华南气温偏低,抑制旺季煤炭需求,煤价上涨时间延后 东吴证券 2024-06-16(10页) 附下载

附下载")

行业近况本周(6月10日至6月14日)港口动力煤现货价环比下跌2元/吨,报收871元/吨。供给端,近...

658.67 KB共10页中文简体

1天前60020积分

-

建筑材料行业跟踪周报:关注出海 东吴证券 2024-06-17(25页) 附下载

附下载")

投资要点本周(2024.6.10–2024.6.16,下同):本周建筑材料板块(SW)涨跌幅-2.1...

1.12 MB共25页中文简体

1天前20520积分

-

建筑装饰行业跟踪周报:政府债券发行加快,期待投资实物量加快落地 东吴证券 2024-06-17(12页) 附下载

附下载")

投资要点本周(2024.6.10–2024.6.14,下同):本周建筑装饰板块(SW)涨跌幅-1.3...

604.53 KB共12页中文简体

1天前70820积分

-

电力设备行业跟踪周报:海外关税加速龙头海外建厂、电网设备持续高景气 东吴证券 2024-06-17(41页) 附下载

附下载")

投资要点电气设备6228下跌0.42%,跌幅强于大盘。风电涨2.23%,锂电池涨0.9%,新能源汽车...

3.42 MB共41页中文简体

1天前95520积分

-

机械设备行业跟踪周报:光伏新技术SNEC展关注度高;工程机械开工小时数回暖,看好国内需求复苏 东吴证券 2024-06-16(22页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.01 MB共22页中文简体

1天前98620积分

-

国防军工行业深度报告:火箭回收开启航天新篇章,液体火箭引领未来航天技术发展 东吴证券 2024-06-14(22页) 附下载

附下载")

投资要点运载火箭是实现航天飞行的核心载体:火箭通过发动机喷射工质产生的反作用力推进,主要分为运载火箭...

1.66 MB共22页中文简体

1天前44120积分

-

国防军工行业深度报告:全球航天产业蓬勃发展,商业航天引领产业变革 东吴证券 2024-06-16(20页) 附下载

附下载")

投资要点全球商业航天经济规模持续增长,发射活动日益活跃:近年来,全球航天产业经济规模稳步扩大,特别是...

1.29 MB共20页中文简体

1天前26320积分

-

AI+汽车智能化2024H2投资策略:曙光将现东吴证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.75 MB共48页中文简体

1天前24020积分

-

公用事业行业跟踪周报:绿电绿证交易旺盛,深圳印发支撑虚拟电厂加速发展若干措施东吴证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.3 MB共9页中文简体

1天前94920积分

-

钢铁行业跟踪周报:行业供需双弱,钢价或维持震荡运行 东吴证券 2024-06-15(15页) 附下载

附下载")

投资要点本周(6.11-6.14)跟踪:本周钢材价格震荡下行,供给端产量总体回落,需求端仍显疲弱,钢...

1.02 MB共15页中文简体

1天前39620积分

-

国防军工行业跟踪周报:主战装备散点订单引领行业进入布局期、推荐产业链主机龙头与核心配套企业 东吴证券 2024-06-17(5页) 附下载

附下载")

投资要点上周五个交易日:申万国防军工指数上涨0.72%,在31个申万一级行业中排名第7。自4月底年报...

528.04 KB共5页中文简体

1天前87820积分

-

【东吴环保公用】价格改革系列深度八:固废:资本开支下降,C端付费理顺+超额收益,重估空间开启! 东吴证券 2024-06-17(32页) 附下载

附下载")

要素价格改革中,滞后30年的公用价格改革启航!痛点:行业发展与价格机制现状的深刻矛盾,市场化机制亟待...

2.03 MB共32页中文简体

1天前84420积分