地产产业链系列报告之一:家居行业之整装趋势探讨平安证券2022-10-27.pdf

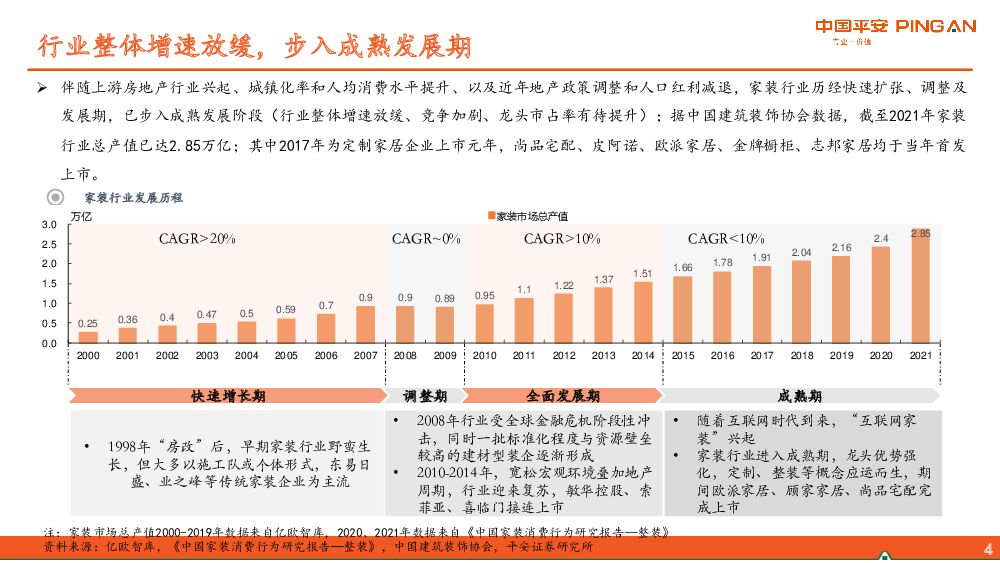

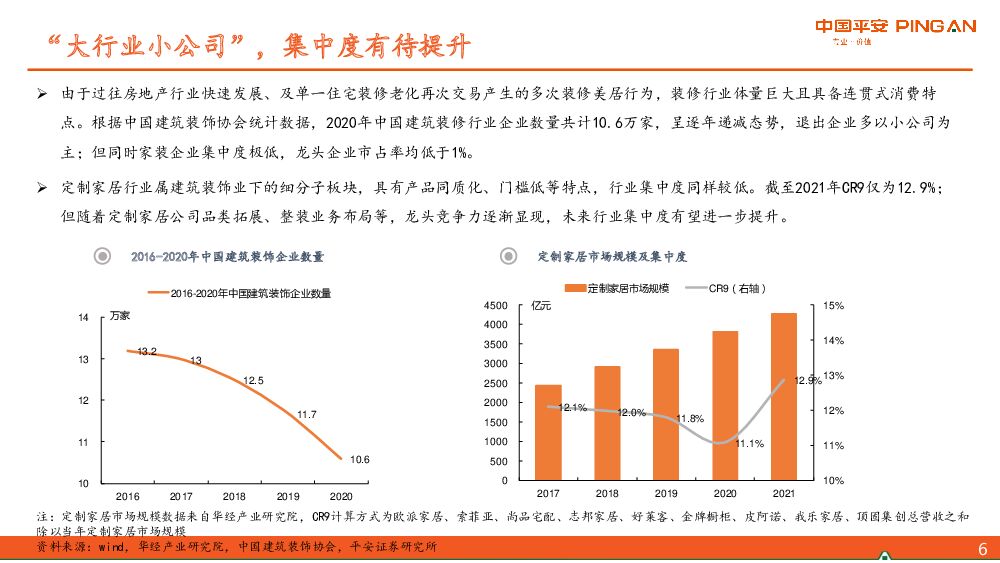

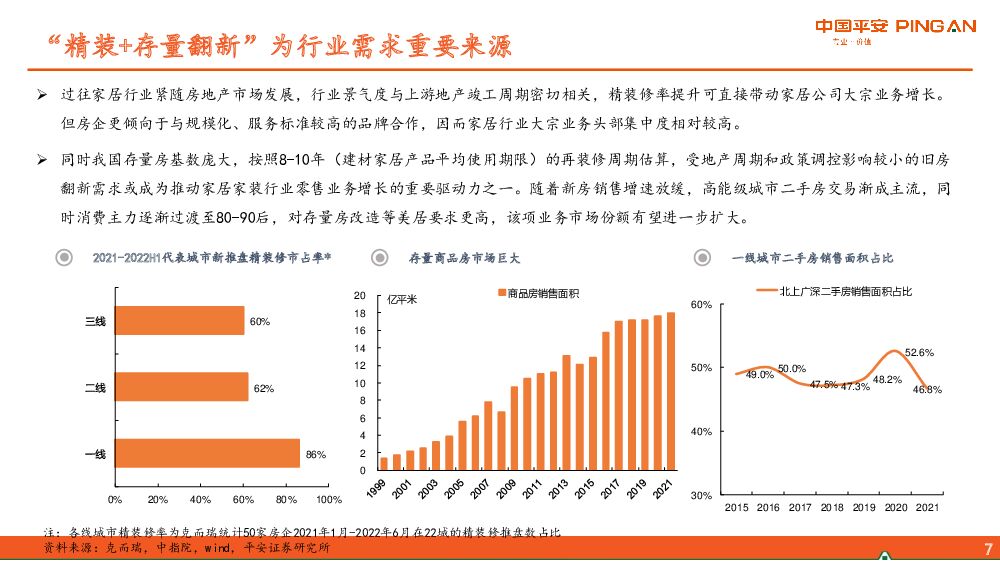

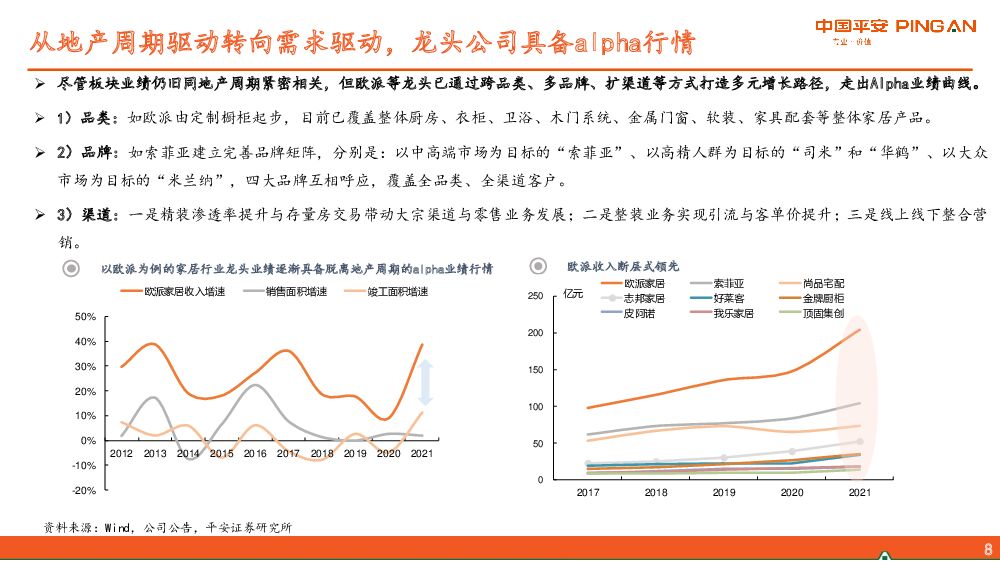

摘要:投资要点“大行业小公司”,与地产关联度较高。回顾过往表现,家居消费与地产竣工景气度关联度较高,板块市盈率走势亦同商品房销售增速表现趋于一致,近年地产新开工与竣工剪刀差持续走阔,未来在刚性交付压力下竣工修复预计有望带动家居需求回暖。目前家装行业已步入整体增速放缓的成熟期,截至2021年家装行业总产值已达2.85万亿,市场参与者众多,但集中度极低。随着新房销售增速放缓,精装房渗透及存量翻新逐渐成为行业需求的重要驱动力。定制家居行业属建筑装饰业下的细分子板块,板块业绩同地产周期同样紧密相关,但欧派等定制家居龙头已通过跨品类、多品牌、扩渠道等方式打造多元增长路径,走出Alpha业绩曲线,未来行业集中度有望进一步提升。走向“定制整装”,“跨品类+多品牌+扩渠道”推动“大家居”落地。传统家装存在流程冗长、计价不透明、质量参差不齐、搭配风格不统一等诸多问题,且消费者出于工作时长等约束,对装修流程简化要求更高,一站式采购、省时省力的整装模式渐成理想解决方案;同时家装公司还可降低采购成本、提升客单价及利润率,便于规模化扩张。当前传统装企、定制家居企业、建材家具卖场、平台公司等纷纷进军整装,我们认为定制家居企业凭借制造环节壁垒、与装企合作的流量入口,切入整装赛道更具优势。此外定制家居企业也已通过多品类覆盖、完善品牌矩阵、推出整装套餐、渠道模式变革(拓门店、线上线下一体化营销)等先发抢占市场份额。定制家居渗透率空间仍存,整装机遇下龙头优势有望扩大。2019年我国定制家居行业渗透率仅为32%,远低于发达国家60%左右的渗透率;除整体橱柜、定制衣柜渗透率较高,其他柜体渗透率尚不足10%;行业仍存长尾效应,市场份额最大的欧派家居2021年市占率仅为4.8%。我们认为整装模式机遇挑战并存:机遇在于家居企业以全屋定制为核心产品搭售其他合作品牌品类,一站式满足消费者所有采购需求,可直接提升客单价、门店坪效、供应链渠道效率,扩大产能提高市场份额;同时公司从装修最初的设计环节获客,把握品牌选择主导权,以单带单形成集群效应。挑战在于整装模式对于企业软硬实力要求较高,跨界其他品类存在阻力,且当前主要玩家均有涉足整装业务,竞争趋于白热化。但头部家居企业凭借产品端、服务端等优势应对或更加从容,且整装市场头部品牌倾向强强联合,如欧派推出全屋名牌产品一站购平台的“名牌计划”,逐渐与中小企业拉开差距,未来整装业务或成为头部公司的主战场。投资建议:当前传统家装存在流程长、规范化程度低等诸多衍生问题,定制家居企业通过创新打造整装套餐、品牌联盟等方式进军“定制整装”业务,破除消费者有关传统家装的难点痛点,同时企业客单价与流量亦得到显著提升。我们认为整装模式本身机遇挑战并存,龙头公司较早发力跨品类拓展,具备完善的产品品牌矩阵、变革渠道模式,已形成头部品牌强强联合的马太效应,与中小企业拉开差距,未来有望进一步提市场升占有率,建议关注龙头定制家居企业,如欧派家居、索菲亚等。风险提示:1)上游地产销售竣工节奏超预期下滑,政策托市效果不及预期导致需求下滑;2)跨品类整合存在阻力,整装模式市场渗透率提升缓慢;3)各品牌间竞争加剧,盈利下滑风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

计算机行业点评:北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程 平安证券 2024-04-26(3页) 附下载

事项:4月25日,北京市经济和信息化局和北京市通信管理局联合发布《北京市算力基础设施建设实施方案(2...

500.42 KB共3页中文简体

1天前220积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

招商积余 业绩平稳增长,规模持续扩张 平安证券 2024-04-26(4页) 附下载

招商积余(001914)事项:公司公布2024年一季报,一季度实现营业收入37.2亿元,同比增长12...

731.01 KB共4页中文简体

1天前018积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前218积分

-

洋河股份 收入平稳增长,加大分红力度 平安证券 2024-04-28(4页) 附下载

洋河股份(002304)事项:洋河股份发布2023年年报与2024年1季报,2023年公司营业收入3...

709.93 KB共4页中文简体

1天前018积分

-

药石科技 需求收缩影响增长速度,多方式应对行业变化 平安证券 2024-04-26(4页) 附下载

药石科技(300725)事项:(1)公司发布2023年年报,全年实现营收17.25亿元(+8.18%...

746.75 KB共4页中文简体

1天前018积分

-

源杰科技 需求恢复且产品结构改善,24年1季度营收恢复高增 平安证券 2024-04-26(4页) 附下载

源杰科技(688498)事项:公司公布2023年年报及2024年1季度报。2023年,公司实现营业收...

667.63 KB共4页中文简体

1天前018积分

-

药康生物 业绩符合预期,2024增长可期 平安证券 2024-04-28(4页) 附下载

药康生物(688046)事项:公司发布2023年和2024Q1业绩。2023年公司实现营收6.22亿...

720.49 KB共4页中文简体

1天前218积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

新莱应材 2023年年报&2024年一季报点评:业绩符合预期,半导体板块趋势回暖 东吴证券 2024-04-28(3页) 附下载

附下载")

新莱应材(300260)事件:公司发布2023年报及2024年一季报。投资要点业绩符合预期,半导体板...

520.89 KB共3页中文简体

1天前218积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

通富微电 24Q1利润高增,拟收购京隆科技完善测试业务布局 平安证券 2024-04-28(4页) 附下载

通富微电(002156)事项:公司发布2024年财报,2024年一季度,公司实现营业收入52.82亿...

737.37 KB共4页中文简体

1天前018积分

-

天健集团 多因素致业绩承压,各业务有序推进 平安证券 2024-04-26(3页) 附下载

天健集团(000090)事项:公司公布2024年一季报,一季度实现营业收入27.5亿元,同比下降14...

696.17 KB共3页中文简体

1天前018积分