震安科技2022年三季报点评:业绩表现重回高增长区间,盈利能力逐步改善东吴证券2022-10-25.pdf

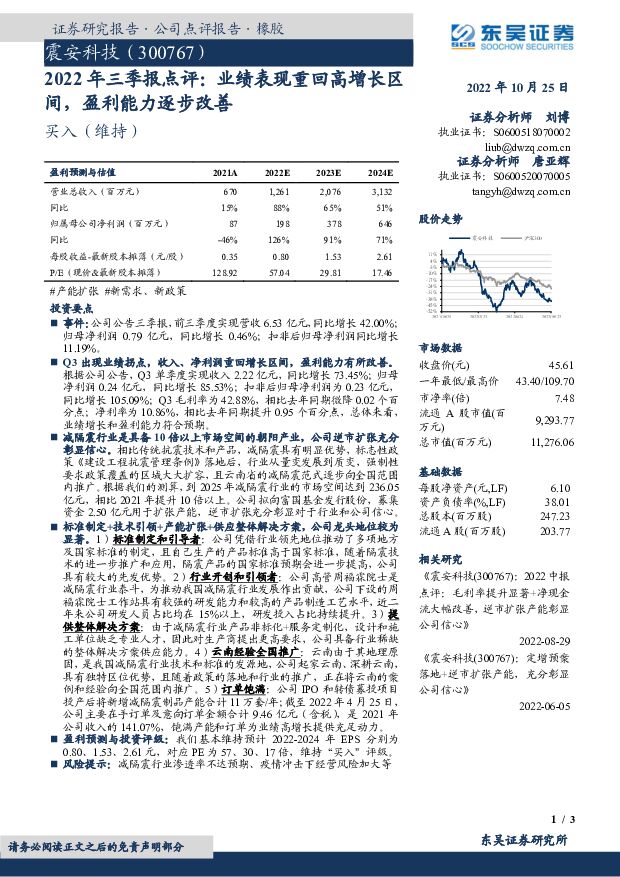

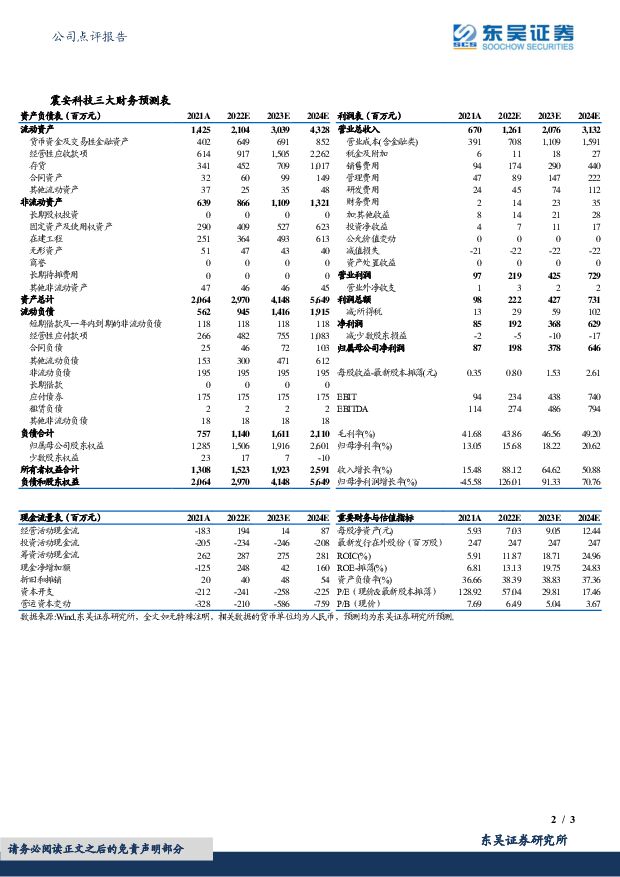

摘要:震安科技(300767)事件:公司公告三季报,前三季度实现营收6.53亿元,同比增长42.00%;归母净利润0.79亿元,同比增长0.46%;扣非后归母净利润同比增长11.19%。Q3出现业绩拐点,收入、净利润重回增长区间,盈利能力有所改善。根据公司公告,Q3单季度实现收入2.22亿元,同比增长73.45%;归母净利润0.24亿元,同比增长85.53%;扣非后归母净利润为0.23亿元,同比增长105.09%;Q3毛利率为42.88%,相比去年同期微降0.02个百分点;净利率为10.86%,相比去年同期提升0.95个百分点,总体来看,业绩增长和盈利能力符合预期。减隔震行业是具备10倍以上市场空间的朝阳产业,公司逆市扩张充分彰显信心。相比传统抗震技术和产品,减隔震具有明显优势,标志性政策《建设工程抗震管理条例》落地后,行业从量变发展到质变,强制性要求政策覆盖的区域大大扩容,且云南省的减隔震范式逐步向全国范围内推广。根据我们的测算,到2025年减隔震行业的市场空间达到236.05亿元,相比2021年提升10倍以上。公司拟向富国基金发行股份,募集资金2.50亿元用于扩张产能,逆市扩张充分彰显对于行业和公司信心。标准制定+技术引领+产能扩张+供应整体解决方案,公司龙头地位较为显著。1)标准制定和引导者:公司凭借行业领先地位推动了多项地方及国家标准的制定,且自己生产的产品标准高于国家标准,随着隔震技术的进一步推广和应用,隔震产品的国家标准预期会进一步提高,公司具有较大的先发优势。2)行业开创和引领者:公司高管周福霖院士是减隔震行业泰斗,为推动我国减隔震行业发展作出贡献,公司下设的周福霖院士工作站具有较强的研发能力和较高的产品制造工艺水平,近二年来公司研发人员占比均在15%以上,研发投入占比持续提升。3)提供整体解决方案:由于减隔震行业产品非标化+服务定制化,设计和施工单位缺乏专业人才,因此对生产商提出更高要求,公司具备行业稀缺的整体解决方案供应能力。4)云南经验全国推广:云南由于其地理原因,是我国减隔震行业技术和标准的发源地,公司起家云南、深耕云南,具有独特区位优势,且随着政策的落地和行业的推广,正在将云南的案例和经验向全国范围内推广。5)订单饱满:公司IPO和转债募投项目投产后将新增减隔震制品产能合计11万套/年;截至2022年4月25日,公司主要在手订单及意向订单金额合计9.46亿元(含税),是2021年公司收入的141.07%,饱满产能和订单为业绩高增长提供充足动力。盈利预测与投资评级:我们基本维持预计2022-2024年EPS分别为0.80、1.53、2.61元,对应PE为57、30、17倍,维持“买入”评级。风险提示:减隔震行业渗透率不达预期、疫情冲击下经营风险加大等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

1天前35820积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

1天前21420积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82020积分

-

环保行业跟踪周报:绿证核发和交易规则发布,关注垃圾焚烧绿证价值,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-29(32页) 附下载

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

1.52 MB共32页中文简体

1天前90120积分

-

建筑材料行业跟踪周报:行业需求疲弱凸显个体增长 东吴证券 2024-04-29(27页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑材料板块(SW)涨跌幅-0.3...

1.05 MB共27页中文简体

1天前11120积分

-

建筑装饰行业跟踪周报:专项债发行或有望加快,继续推荐业绩稳健的建筑央企 东吴证券 2024-04-29(11页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑装饰板块(SW)涨跌幅1.61...

564.27 KB共11页中文简体

1天前77320积分

-

公用事业行业跟踪周报:受益于电力需求超预期+煤价下行,火电板块2024Q1业绩亮眼 东吴证券 2024-04-29(9页) 附下载

本周核心观点:1)多家火电公司公布24Q1业绩,受益于发电量超预期+煤价下行,业绩亮眼。华能国际24...

1.23 MB共9页中文简体

1天前63420积分

-

保险Ⅱ行业点评报告:利率底部上行,季报全面超预期,首推中国太保 东吴证券 2024-04-29(6页) 附下载

投资要点从当前保险股基本面底部判断:估值大于业绩影响,长端利率是胜负手核心。短期央行表态长端利率过低...

400.96 KB共6页中文简体

1天前67620积分

-

中矿资源 2023年年报及2024年一季报点评:Q1出货超预期,Bikita降本成效显著 东吴证券 2024-04-29(4页) 附下载

中矿资源(002738)投资要点23年和24Q1业绩符合预期,24Q1归母净利环比实现高增。公司23...

525.41 KB共4页中文简体

1天前89118积分

-

中国巨石 2024年一季报点评:业绩底部明确,行业复价下公司盈利有望修复 东吴证券 2024-04-29(3页) 附下载

中国巨石(600176)投资要点事件:公司披露2024年一季报,24Q1分别实现营业收入/归母净利润...

493.19 KB共3页中文简体

1天前74818积分

-

中国黄金 2023年报&2024一季报点评:2024Q1归母净利同比+21%,加盟渠道拓店效果显著 东吴证券 2024-04-29(3页) 附下载

中国黄金(600916)投资要点2023年全年归母净利润同比+27.2%:2023年公司实现收入56...

494.25 KB共3页中文简体

1天前61918积分

-

中国石化 2024年一季报点评:经营情况整体向好,高股息率突出 东吴证券 2024-04-29(3页) 附下载

中国石化(600028)投资要点事件:公司发布2024年一季度报告:在中国准则下,中石化A股实现营业...

505.12 KB共3页中文简体

1天前44518积分

-

宇通客车 2024年一季报点评:出口驱动业绩高兑现,Q1业绩再超预期! 东吴证券 2024-04-29(3页) 附下载

宇通客车(600066)投资要点公司公告:公司发布2024年一季报,营业收入为66.2亿元,同环比+...

496.89 KB共3页中文简体

1天前46518积分

-

鱼跃医疗 2023年报&2024年一季报点评:业绩符合预期,血糖业务逐渐加速 东吴证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)投资要点段落提要:2023年公司实现营业收入79.72亿元(+12.3%,同...

535.91 KB共3页中文简体

1天前75418积分

-

芯源微 2023年报&2024年一季报点评:业绩稳健增长,看好涂胶显影国产化进程 东吴证券 2024-04-29(6页) 附下载

芯源微(688037)投资要点2023年业绩稳健增长,2024Q1受订单结构影响有所下滑:2023年...

599.81 KB共6页中文简体

1天前11318积分

-

万业企业 2023年报&2024年一季报点评:业绩短期承压,看好半导体设备“1+N”平台化布局 东吴证券 2024-04-29(6页) 附下载

万业企业(600641)投资要点受房地产&投资业务影响,业绩出现下滑:2023年公司实现营业收入9....

598.41 KB共6页中文简体

1天前98818积分

-

万兴科技 2023年报及2024一季报点评:业绩稳健增长,关注AI进展 东吴证券 2024-04-29(3页) 附下载

万兴科技(300624)投资要点事件:2023年,公司实现收入14.8亿元,同比增长25.5%;归母...

512.18 KB共3页中文简体

1天前77118积分

-

首旅酒店 2024一季报点评:业绩超预期,RevPAR同比持平 东吴证券 2024-04-29(3页) 附下载

首旅酒店(600258)投资要点事件:2024年4月28日,首旅酒店发布2024一季报,2024Q1...

746.02 KB共3页中文简体

1天前99318积分

-

天奈科技 2023年年报及2024年一季报点评:业绩符合市场预期,后续产品结构变化盈利有望恢复 东吴证券 2024-04-29(3页) 附下载

天奈科技(688116)投资要点23年和24Q1业绩符合预期,23Q4投资收益大幅增厚利润。公司23...

507.09 KB共3页中文简体

1天前12718积分

-

水井坊 2023年报及2024年一季报点评:结构承压尚待修复 东吴证券 2024-04-29(4页) 附下载

水井坊(600779)投资要点事件:23年营收/归母净利润分别为49.53/12.69亿元,同比+6...

555.84 KB共4页中文简体

1天前7118积分