纺织品和服装行业研究:Adidas下调全年预期,运动服饰短期库存上升国金证券2022-10-24.pdf

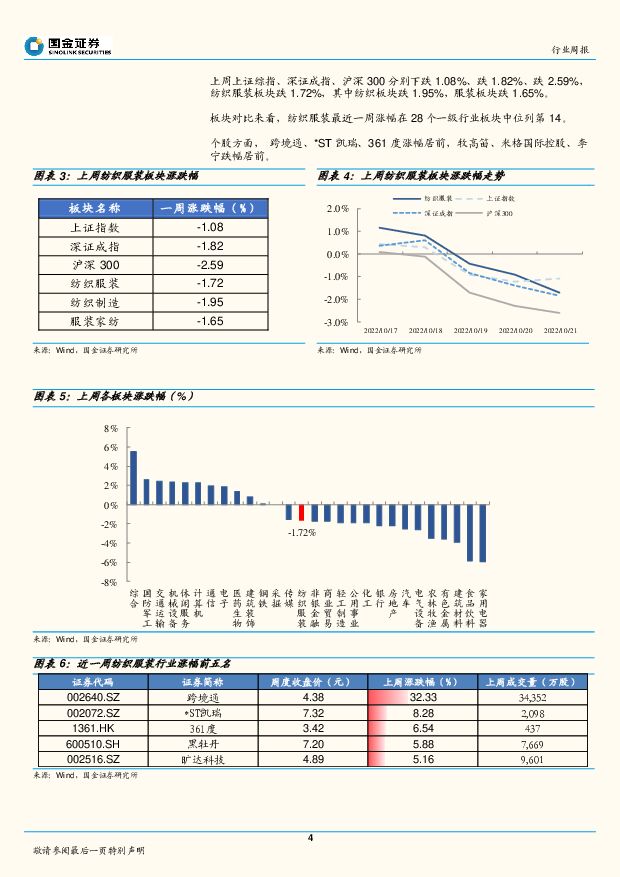

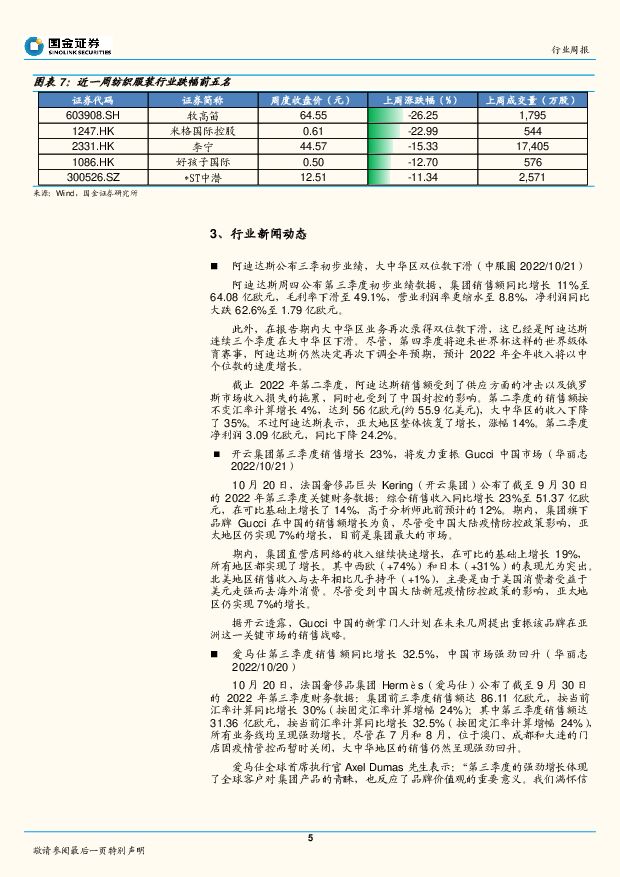

摘要:核心观点Adidas下调全年预期,海外运动服饰库存积压问题显现。AdidasQ3预计实现销售额64.08亿欧元、同增11%(中性汇率下收入+4%),其中大中华区受局部疫情封控影响,销售同比下滑高双位数。盈利方面,毛利率/营业利润率分别达49.1%/8.8%(-1.0Pct/2.9Pct)。存货方面,受到欧美通胀加剧、大中华区疫情影响,公司中性汇率下存货水平同比增长63%。终端需求放缓背景下,公司下调全年收入预测至中单位数(原值:中至高单位数)。其他运动服饰库存水平有所增加,Nike/Adidas/VF集团/Deckers/Puma截至最新财季库存水平分别同增44%/63%/92%/83%/43%,主要系供应链修复后订单集中到货叠加需求疲软,预计未来2~4个财季品牌将加大折扣力度、叠加年底旺季及国际体育赛事拉动销售回暖,库存情况将逐步得到改善。鞋服代工订单增长或有放缓,龙头相对稳健。受到宏观消费形势不明朗、叠加库存问题影响,欧美品牌客户当前下单采购较为保守,预计Q4鞋服企业订单增速环比Q3将有所放缓。其中龙头制造商供应链稳定性及规模优势突出,行业整合、订单向龙头集中趋势有望部分冲淡整体订单下滑影响。从部分鞋服代工企业近期表现来看,裕元(制造业务)/丰泰/儒鸿9月营收分别同增95%/163%/41%,且华利上周公布三季报预告,预计Q3归母净利同增18%-32%,龙头情况相对稳健。投资建议品牌服饰端建议关注品牌势能领先、疫后预计率先复苏、当前估值处于历史低位的李宁,流水强劲恢复、疫情期间表现领先同业的比音勒芬,以及发力薄款羽绒新品以拓宽穿着场景、份额有望再提升的波司登。另外,在疫后消费、出行复苏大背景下,建议关注免税龙头中国中免,业绩逐季提升、显著受益于海外出行恢复的新秀丽。数据及公告跟踪行情回顾:上周(2022年10月17日~2022年10月21日)上证综指、深证成指、沪深300分别跌1.08%、跌1.82%、跌2.59%,纺织服装板块跌1.72%,其中纺织板块跌1.95%,服装板块跌1.65%。原材料价格:328级棉现货15889元/吨(-0.64%,周涨跌幅);美棉CotlookA95.8美分/磅(-6.63%);内外棉价差-676元/吨(-57.9%)。行业新闻:1)阿迪达斯公布三季初步业绩,大中华区双位数下滑;2)开云集团第三季度销售增长23%,将发力重振Gucci中国市场;3)爱马仕第三季度销售额同比增长32.5%,中国市场强劲回升。风险提示疫情反复风险、汇率波动风险、越南人力成本上涨、提价不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国企业级SaaS行业研究报告 艾媒咨询 2024-04-30(35页) 附下载

附下载")

市场趋势:大浪淘沙,SaaS行业进入关键转折点,企业级SaaS的总体市场规模达到888亿元,同比增长...

4.02 MB共35页中文简体

1天前220积分

-

医药健康行业研究:中美韩医美对比借鉴:未来发展路径与行业轨迹分析 国金证券 2024-04-30(20页) 附下载

附下载")

投资逻辑:1)总量全貌对比:美国稳定成熟大市场,韩国审批宽松市场外向,中国起步较晚但市场广阔。美国医...

2.48 MB共20页中文简体

1天前020积分

-

能源周观点:欧美天然气需求改善,欧洲库存增速放缓 国金证券 2024-04-30(14页) 附下载

附下载")

原油油价展望:伊以冲突强度低于此前市场预期,由于地缘政治通常会反复,我们预计布油短期将在88美元/桶...

3.49 MB共14页中文简体

1天前220积分

-

汽车行业研究周报:《汽车以旧换新补贴实施细则》出台,助推行业发展 申港证券 2024-04-30(9页) 附下载

附下载")

投资摘要:每周一谈:《汽车以旧换新补贴实施细则》出台助推行业发展近日,商务部、财政部等7部门联合印发...

947.7 KB共9页中文简体

1天前220积分

-

纺织服饰行业周报:2023全年服饰消费如期修复,24Q1出口拐点显现 中国银河 2024-05-05(19页) 附下载

核心观点:2023全年品牌服饰业绩弹性显现,整体仍具修复空间。2023全年线下客流呈现逐季度恢复态势...

833.45 KB共19页中文简体

1天前220积分

-

房地产行业研究:政策预期催化,地产板块大涨 国金证券 2024-04-30(6页) 附下载

事件2024年4月29日,在政策预期及增量资金的带动下,地产板块迎来大涨,申万房地产指数(80118...

858.67 KB共6页中文简体

1天前220积分

-

新洁能 新产品+新应用,公司有望重返发展快车道 国金证券 2024-04-30(24页) 附下载

新洁能(605111)公司是国内技术领先的功率器件 Fabless 企业, MOSFET 工艺成熟、...

2.92 MB共24页中文简体

1天前218积分

-

中国石油 旗开得胜! 国金证券 2024-04-30(8页) 附下载

中国石油(601857)业绩简评公司于2024年4月29日发布公司2024年第一季度业绩报告,202...

1.22 MB共8页中文简体

1天前018积分

-

明阳电气 深耕新能源与新基建变电,多产品、多场景加速布局 国金证券 2024-05-05(31页) 附下载

附下载")

明阳电气(301291)基本面:深耕新能源及新基建变电环节,多场景加速拓展。公司前身成立于15年,产...

3.73 MB共31页中文简体

1天前218积分

-

中国中车 一季度业绩高增,毛利率提升显著 国金证券 2024-04-30(4页) 附下载

中国中车(601766)业绩简评2024年4月29日,公司发布24年一季报,24Q1单季度实现收入3...

1001.87 KB共4页中文简体

1天前218积分

-

正帆科技 2023年业绩持续高增,CAPEX业务为基OPEX业务接力成长 国金证券 2024-05-03(4页) 附下载

正帆科技(688596)业绩简评公司于2024年4月30日披露年报和2024年一季报,2023年公司...

1.03 MB共4页中文简体

1天前218积分

-

长江电力 市场化交易电价上浮,蓄能助电量增发 国金证券 2024-04-30(4页) 附下载

长江电力(600900)4月29日晚间公司发布2023年年报及2024年一季报,2023全年实现营收...

941.29 KB共4页中文简体

1天前218积分

-

周大生 1Q24高基数下毛利额实现增长,持续推进品牌矩阵&IP产品 国金证券 2024-04-30(4页) 附下载

周大生(002867)业绩简评公司4.25公告23年营收/归母净利润162.9/13.16亿元、同比...

826.68 KB共4页中文简体

1天前218积分

-

中联重科 出口保持高增长,盈利能力持续改善 国金证券 2024-04-30(4页) 附下载

中联重科(000157)业绩简评4 月 29 日,公司发布 24 年一季报, 24Q1 公司实现营业...

791.02 KB共4页中文简体

1天前218积分

-

招商蛇口 业绩双位数增长,投资持续聚焦 国金证券 2024-04-30(4页) 附下载

附下载")

招商蛇口(001979)事件2024年4月29日,公司发布2024年一季报:实现营收237.47亿元...

906.07 KB共4页中文简体

1天前218积分

-

桐昆股份 表需同比大增,龙头有望回暖! 国金证券 2024-04-30(10页) 附下载

桐昆股份(601233)业绩简评桐昆股份于2024年4月29日发布公司2024年一季度报告,2024...

1.19 MB共10页中文简体

1天前218积分

-

万科A 单季利润转亏,盘活资产回笼现金 国金证券 2024-04-30(4页) 附下载

万科A(000002)事件2024年4月29日万科A披露2024年一季报,一季度实现营业收入615....

763.22 KB共4页中文简体

1天前018积分

-

通威股份 价格承压放大龙头优势,看好长期成长性 国金证券 2024-04-30(4页) 附下载

通威股份(600438)业绩简评4月29日公司披露2023年报及2024年一季报,2023年实现营收...

877.49 KB共4页中文简体

1天前018积分

-

三一重能 新增订单再创新高,海外业务增长明显 国金证券 2024-04-30(4页) 附下载

三一重能(688349)业绩简评2024年4月29日,公司发布年报及一季报,2023年实现营收149...

994.55 KB共4页中文简体

1天前018积分

-

上海医药 创新药管线渐丰,中药增长,转型提速中 国金证券 2024-04-30(4页) 附下载

上海医药(601607)业绩简评2024年4月27日,公司发布公告,1Q24营收、归母和扣非归母净利...

882.04 KB共4页中文简体

1天前018积分