天奈科技业绩符合预期,龙头地位稳固信达证券2022-10-24.pdf

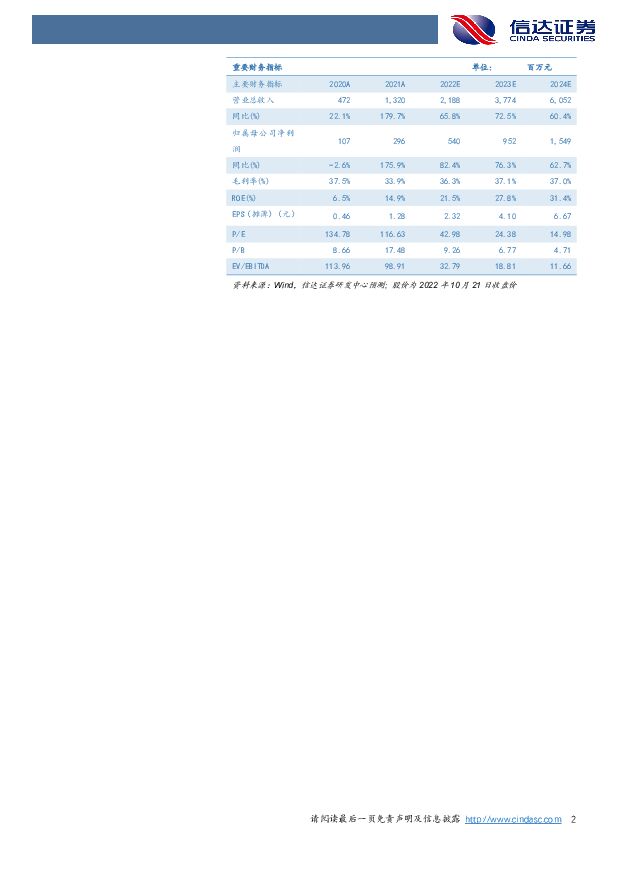

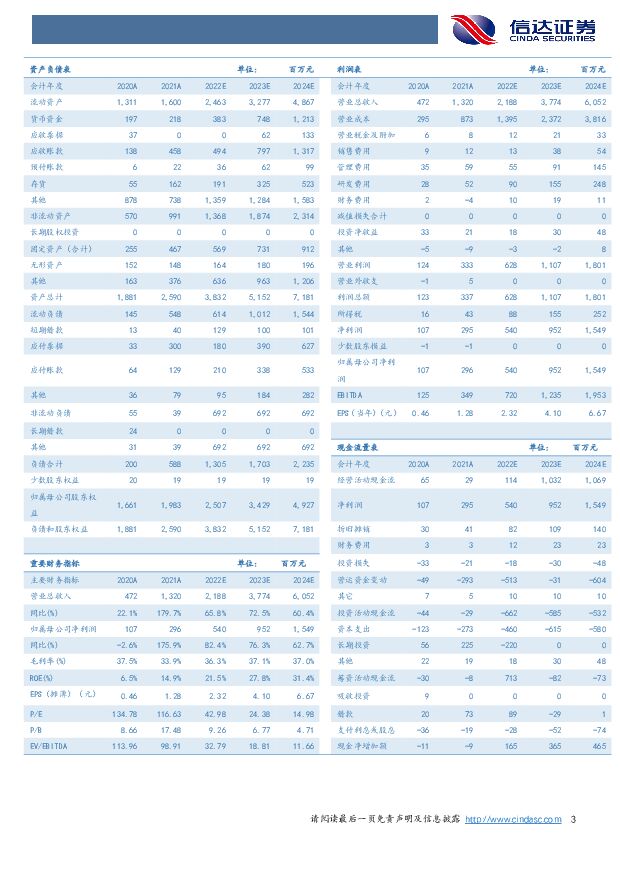

摘要:天奈科技(688116)公司发布2022 年三季报, Q1-Q3 实现收入 14.42 亿元, 同比增长58.2%; 实现归母净利润 3.28 亿元, 同比增长 60.94%; 实现归母扣非净利润 3.08 亿元, 同比增长 75.27%。公司 Q3 盈利环比有所提升。 公司 Q3 实现归母净利润为 1.24 亿元,环比增长 19.2%; 扣非归母净利润为 1.16 亿元, 环比增长 19.6%; 毛利率 36.18%, 相较 Q2 提高了 1.7 个百分点。 我们认为公司布局上游原料 NMP, 三代产品顺利量产, 四代产品量产中, 未来产品结构优化叠加上游一体化程度提高, 盈利能力有望维持稳定。单壁碳纳米管扩产加速。 2022 年 9 月, 公司拟投资年产 20,000 吨单壁纳米导电浆料及 500 吨单壁纳米功能性材料项目, 投资总额约 2 亿元。该项目是“天奈科技年产 450 吨单壁碳纳米管项目” 的后续延续。 我们认为, 随着硅基负极的渗透加速, 单壁碳纳米管或将是未来导电剂竞争的又一关键点, 此次扩产强化了公司在碳纳米领域优势地位, 或将成为未来公司新的利润增长点。进军正极领域。 2022 年 9 月, 公司公告拟与上海锦源晟、 国城矿业三方设立两家合资公司, 分别从事磷酸铁锂、 磷酸锰铁锂新型正极材料及锂电池正极材料前驱体业务。 正极公司的投资总额暂定为 10 亿元, 拟分期建设 10 万吨/年新型正极材料产能; 前驱体公司的投资总额暂定为10 亿元, 计划分三期进行建设 10 万吨/年正极材料前驱体产能。 我们认为, 公司有望将碳纳米管制备技术和正极材料相结合, 形成新型的复合正极材料, 从而间接提升公司碳纳米管渗透率。盈利预测与投资评级: 我们预计公司 2022-2024 年营收分别是 22、 38、61 亿元, 同比增长 66%、 73%、 60%; 归母净利润分别是 5.4、 9.5、15.5 亿元, 同比增长 82%、 76%和 63%, 截止 10 月 21 日的市值对应22-23 年 PE 为 43、 24 倍, 维持“买入”评级。风险因素: 行业需求不及预期风险; 原材料价格波动风险; 新技术开发的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

附下载")

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

教育行业专题K12教培:星辰大海,柳暗花明 信达证券 2024-04-18(14页) 附下载

本期内容提要:目前,我国K12大致可分为学历教育以及非学历教育两大类。其中,1)学历教育为小学、初中...

849.55 KB共14页中文简体

1天前120积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

完美世界 新产品周期崭新开启,困境反转未来可期 信达证券 2024-04-18(6页) 附下载

完美世界(002624)事件:公司发布2023年年度报告。2023年营收77.91亿元,同比增长1....

932.88 KB共6页中文简体

1天前218积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

1天前218积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

附下载")

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

海汽集团 年报点评:主营业务承压,调整方案后重组稳步推进 信达证券 2024-04-18(5页) 附下载

海汽集团(603069)事件:公司披露2023年年报:1)23年公司实现营收8.42亿元/+13.8...

555.9 KB共5页中文简体

1天前218积分

-

迪普科技 23年收入实现稳健增长,逆势布局奠基未来发展 信达证券 2024-04-18(5页) 附下载

迪普科技(300768)事件:迪普科技发布2023年度报告及2024年一季度报告,2023年,公司实...

336.63 KB共5页中文简体

1天前118积分

-

被低估的产能周期扩张 信达证券 2024-04-18(26页) 附下载

理解产能周期——理论与现实。产能周期是企业产能和设备投资的周期性调整,是经济中一种为期约10年的周期...

1.6 MB共26页中文简体

1天前015积分

-

主要上市险企2024年3月保费点评:3月寿财保费均回暖,一季度NBV有望实现同比稳健增长 信达证券 2024-04-17(6页) 附下载

本期内容提要:事件:上市险企发布2024年3月保费数据,2024年3月寿险保费收入同比增速:人保寿(...

642.8 KB共6页中文简体

2天前220积分

-

无锡振华 业绩显著提升,小米汽车交付带来新增量 信达证券 2024-04-17(7页) 附下载

无锡振华(605319)事件:公司发布2023年年报,公司23年营收23.2亿元,同比+23.2%;...

722.65 KB共7页中文简体

2天前018积分

-

伟创电气 海外市场高增,伺服业务逆势扩张 信达证券 2024-04-17(4页) 附下载

伟创电气(688698)事件:公司2023年实现营业收入13.05亿元,同比44.03%;归母净利润...

376.09 KB共4页中文简体

2天前218积分

-

如何看待3月经济回踩 信达证券 2024-04-17(10页) 附下载

摘要:工业生产增速回落,内部结构分化。3月工业增加值同比增速为4.5%,2024年1-2月增速为7....

600.84 KB共10页中文简体

2天前015积分

-

新消费周观点:持续关注输入型通膨预期叠加股市财富效应对消费的影响 信达证券 2024-04-14(8页) 附下载

附下载")

本期内容提要:当前的油价及大宗形成输入性通膨有助拉升CPI。近两周中东局势愈演愈烈,中美俄法印等多国...

1000 KB共8页中文简体

3天前520积分

-

天工AI搜索:国内第一款AI搜索产品的强势迭代信达证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.04 MB共11页中文简体

3天前220积分

-

汽车行业跟踪:《推动消费品以旧换新行动方案》正式发布,华为纯视觉智驾方案上车新款智界S7 信达证券 2024-04-14(24页) 附下载

本期内容提要:《推动消费品以旧换新行动方案》正式发布,汽车行业迎全链条以旧换新。4月12日,商务部等...

1.67 MB共24页中文简体

3天前020积分

-

煤炭开采行业周报:煤炭产能储备政策落地,供给约束仍是板块配置的底层逻辑 信达证券 2024-04-14(31页) 附下载

附下载")

本期内容提要:本周产地煤价涨跌互现。截至4月12日,陕西榆林动力块煤(Q6000)坑口价765.0元...

1.91 MB共31页中文简体

3天前420积分

-

汽车行业3月乘用车销量点评:3月销量同比+10%,新车密集发布+北京车展强化后续车市预期信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

566.95 KB共11页中文简体

3天前220积分

-

美护行业专题系列之六:合规监管趋势下关注射频增长机会商业贸易信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.26 MB共12页中文简体

3天前220积分

-

轮胎行业行业专题:需求稳健,3月下旬原材料价格回落信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.03 MB共页中文简体

3天前120积分